新型コロナウイルス感染症の拡大により、影響を受けた事業者に対する持続化給付金などの支給が始まりました。

個人事業主がこのような給付金などを受け取ったときは、どのような取り扱いになるのでしょうか?

ここでは、個人事業主が給付金・協力金・助成金などを受け取ったときの取り扱いについて解説します。

給付金・協力金・助成金などの課税関係

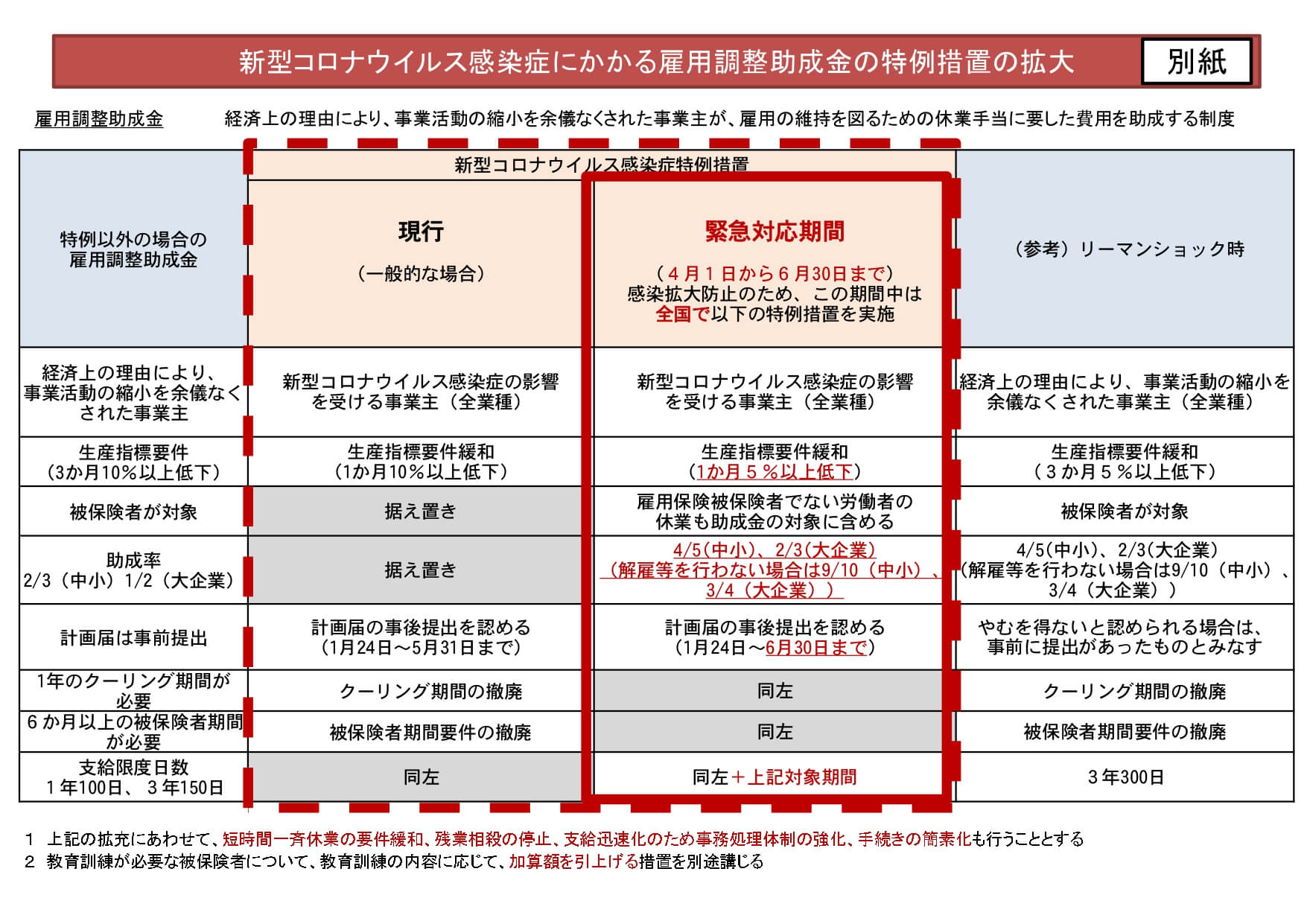

新型コロナウイルス感染症の拡大により、影響を受けた事業者に対する「持続化給付金」「感染拡大防止協力金」「雇用調整助成金」などの支給が始まりました。

このような個人事業主に対する給付金・協力金・助成金などは、非課税とする法律がない限りは、原則として課税扱いとなります。

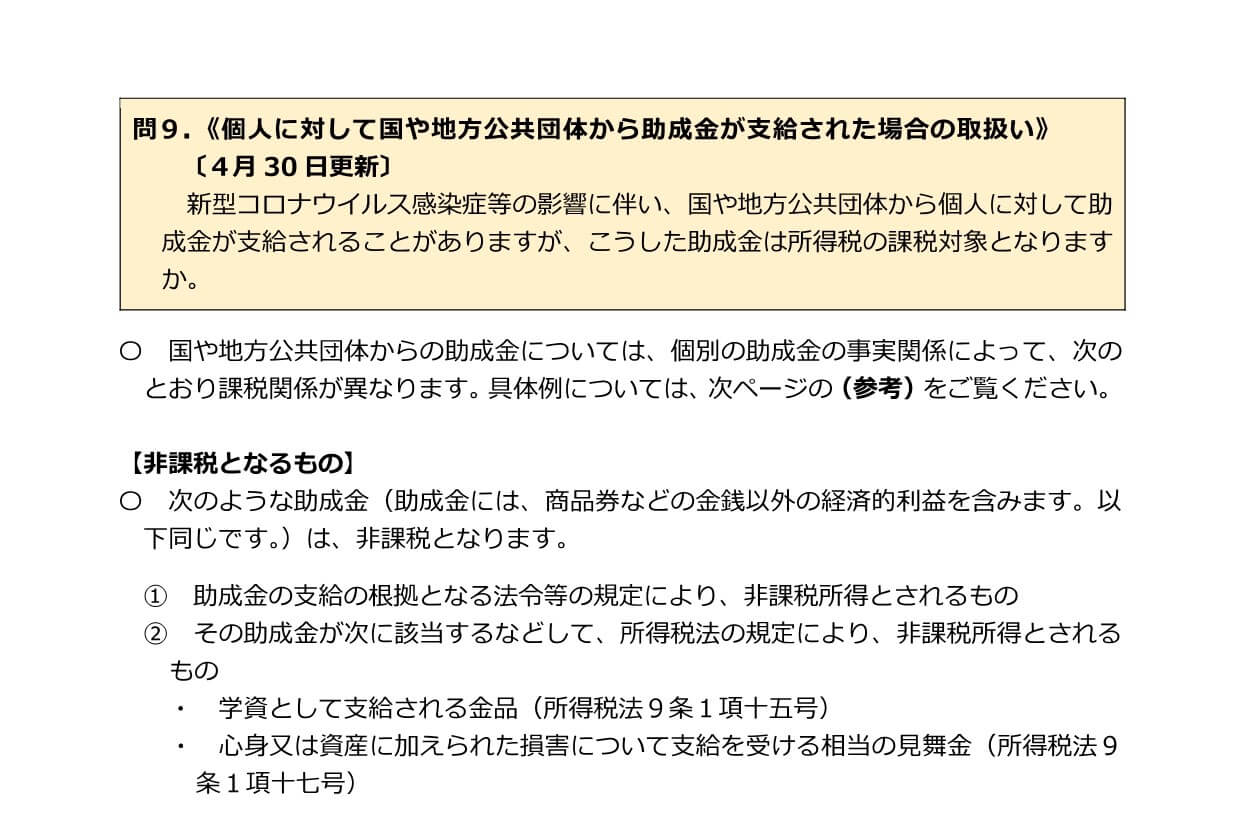

国税庁HPには、個人に対して国等から支給される助成金等の課税関係について、次のように書かれています。

次のような助成金(助成金には、商品券などの金銭以外の経済的利益を含みます。)は、非課税となります。

- 助成金の支給の根拠となる法令等の規定により、非課税所得とされるもの

- その助成金が次に該当するなどして、所得税法の規定により、非課税所得とされるもの

・ 学資として支給される金品(所得税法9条1項十五号)

・ 心身又は資産に加えられた損害について支給を受ける相当の見舞金 (所得税法9条1項十七号 )

新型コロナウイルス感染症に関する主な助成金等の課税関係は、次のようになります。

| 非課税 | 【新型コロナ税特法が非課税の根拠となるもの】 ・特別定額給付金 (新型コロナ税特法4条一号) ・子育て世帯への臨時特別給付金 (新型コロナ税特法4条二号) 【所得税法が非課税の根拠となるもの】 |

| 課税 | 【事業所得等に区分されるもの】 ・小学校休業等対応助成金 ・小学校休業等対応支援金 ・雇用調整助成金 ・持続化給付金 ・東京都の感染拡大防止協力金 |

引用元:国税庁HP「国税における新型コロナウイルス感染防止拡大への対応と申告や納税などの当面の税務上の取扱いに関するFAQ《問9 個人に対して国や地方公共団体から助成金が支給された場合の取扱い 》」より

「持続化給付金」については、非課税とする法律がないため事業の収入として取り扱われます。

引用元:経済産業省HPの「持続化給付金に関するよくあるお問合せ」より

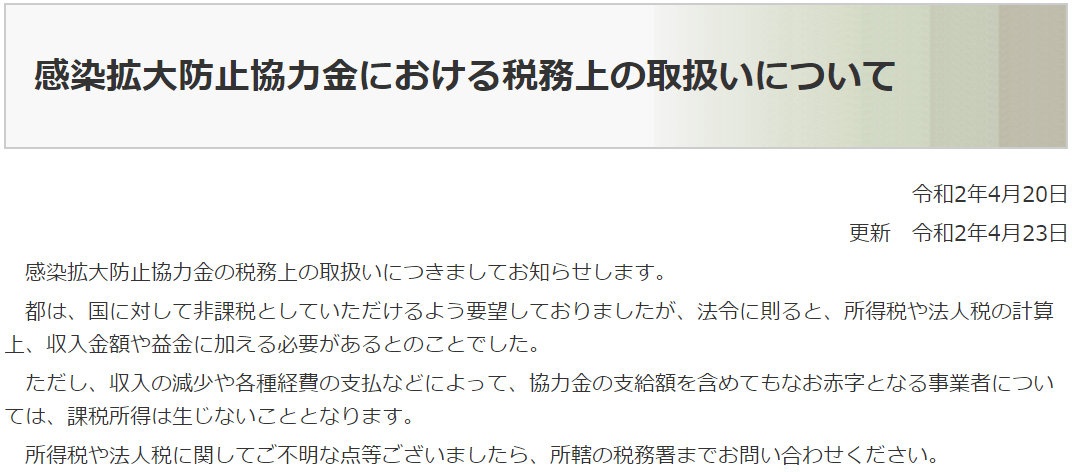

「感染拡大防止協力金」については、東京都が国に対して非課税となるよう要望をしたが、従来の法律に従って事業収入という取り扱いになったと回答されています。

引用元:東京都産業労働局HPの「感染拡大防止協力金における税務上の取扱いについて」より

一方で、国民一人につき10万円が支給される「特別定額給付金」については、法律 (新型コロナ税特法4条一号)により非課税という扱いになっています。

引用元:経済産業省HPの「特別定額給付金 よくある質問」より

給付金・協力金・助成金などの仕訳処理

個人事業主が受け取る給付金などは、本業以外の収入となるため「雑収入」の勘定で仕訳をします。

たとえば、給付金などが100万円支給されたときは、次のような会計処理になります。

①給付金などに関する支給決定通知書が届いたとき

未収入金 1,000,000円 / 雑収入 1,000,000円

②支給決定通知書に基づいて給付金などが入金されたとき

預金 1,000,000円 / 未収入金 1,000,000円

なお、消費税の取り扱いについては、給付金等が事業の対価として支払われるものでないため、消費税区分を「不課税」として処理します。

個人事業主が給付金・協力金・助成金などを受け取ったときの取り扱いについてまとめてみました。

売上の減少を補填のために支給される給付金などは、事業上の収入として課税の対象となります。

勘定科目は「雑収入」で処理しますので、給付金などの支給を受けたときは、忘れずに事業の収入として計上をしておきましょう。

編集後記

週末は、お客様の持続化給付金の対応を。あとはセミナーのスライドの手直しをしていました。