個人事業主が確定申告でやるべきことのひとつに、在庫の棚卸しがあります。

はじめて棚卸しに取り組むときは、どうやって在庫を評価していいか悩むものです。

ここでは、在庫金額の求め方や決算での仕訳などについて説明します。

在庫の棚卸し

個人事業主の棚卸しとは、12月31日時点において、在庫として残っている商品や製品などを数えて、在庫の金額がどれだけあるかを計算することです。

具体的には、実地棚卸といって、実際に商品や製品などを数えて、次のような棚卸表を作成します。

そして、棚卸しをする目的は、売上に対応する売上原価を把握するためです。

つまり、売れ残った在庫を売上原価に入れないために、在庫の金額を求めて、それを売上原価から除きます。

在庫の金額は、利益や税額に大きく影響するため、税務調査の対象になりやすい項目です。

したがって、税務調査で、在庫となるべき商品が売上原価に含まれているのが見つかると、経費が多すぎるということでペナルティを受けることになります。

取り扱い商品が多いと在庫の棚卸しに時間はかかりますが、正しい損益を把握するには棚卸しは重要な作業です。

棚卸資産とは

棚卸資産とは、仕入れたけど年末までに売れなかった商品などで、いわゆる在庫のことです。

また、販売を予定しない資産であっても、販売活動などに使用される消耗品等も棚卸資産に含まれます。

一般的には在庫と言ったら、商品、製品、原材料、仕掛品、貯蔵品などが該当します。

棚卸資産の金額

個人事業主の場合には、事前に「棚卸資産の評価方の届出書」を税務署に提出しない限り、棚卸資産の評価については、「最終仕入原価法」を使用します。

最終仕入原価法とは、年末に最も近い日に仕入れた商品の仕入単価をもとに計算する方法です。

そして、棚卸資産の金額は、次のように計算します。

棚卸資産の金額 = 在庫の数量 × 在庫の単価

具体的な例でいうと、在庫10個の金額は、次のようになります。

12月10日 2,000円/個で30個仕入

12月25日 2,200円/個で30個仕入

この場合は、年末に近い12月25日の仕入単価2,200円/個を使用して、棚卸資産の金額を計算します。

したがって、棚卸資産の金額は、10個×2,200円/個=22,000円となります。

棚卸資産の仕訳

期首にあった在庫に、期中に仕入れた商品を足して、そこから期末に残った在庫を引けば、期中の売上に対する売上原価を求めることができます。

売上原価 = 期首商品棚卸高 + 当期商品仕入高 - 期末商品棚卸高

たとえば、期首の商品在庫が200,000円で、期末の在庫が300,000円のときは、次のような仕訳によって売上原価が計算されます。

期首商品棚卸高 200,000円 / 商品 200,000円

商品 300,000円 / 期末商品棚卸高 300,000円

期末商品棚卸高とは、期末に売れずに在庫となっているものの総額です。

決算では、売上に貢献した費用しか計上することができないため、売れずに残った在庫は費用にはなりません。

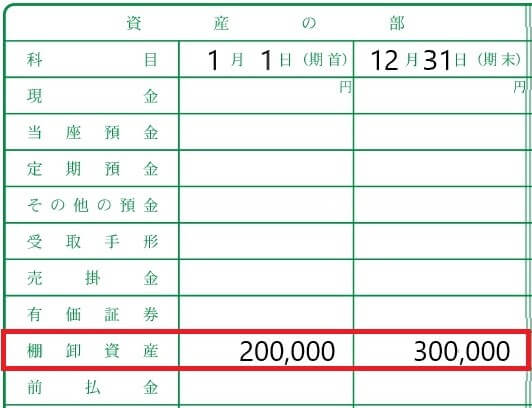

決算書の記入例

前期から繰り越されてきた在庫と、棚卸しにより計算された在庫の金額を、それぞれ青色申告決算書に記載することにより、売上に対応する売上原価を求めることができます。

青色申告決算書の「損益計算書」に、次のように期首と期末の商品棚卸高を記載します。

「貸借対照表」に、次のように期首と期末の商品棚卸高を記載して、期末の在庫金額を翌期へ繰り越します。

在庫の棚卸しについて、ポイントをまとめてみました。

在庫の金額は、税務調査でチェックをされやすい項目なので、売れ残った在庫の確認が漏れないようしっかり棚卸しに取り組むべきです。

編集後記

昨日は、終日確定申告に関する業務を。早めに取り掛かるようにして少しでも片付けておくと気分的に楽になります。