確定申告の所得控除のひとつに、社会保険料控除というのがあります。

社会保険料控除については、控除の対象者などで判断を悩むことがあります。

ここでは、社会保険料控除の判定について、間違いやすいポイントを解説します。

社会保険料控除

社会保険料控除とは、本人や本人と生計を一にする家族の負担すべき社会保険料を支払ったときに、受けることができる所得控除をいいます。

そして、その年に実際に支払った金額又は給与や公的年金から差し引かれた金額が、社会保険料控除の対象になります。

具体的には、次のようなものが社会保険料控除の対象となります。

- 健康保険、国民年金、厚生年金保険及び船員保険の保険料

- 国民健康保険料又は国民健康保険税

- 後期高齢者医療保険料

- 介護保険料

- 労働保険料

- 国民年金基金の掛金

- 厚生年金基金の掛金

- 国家公務員共済組合などの掛金

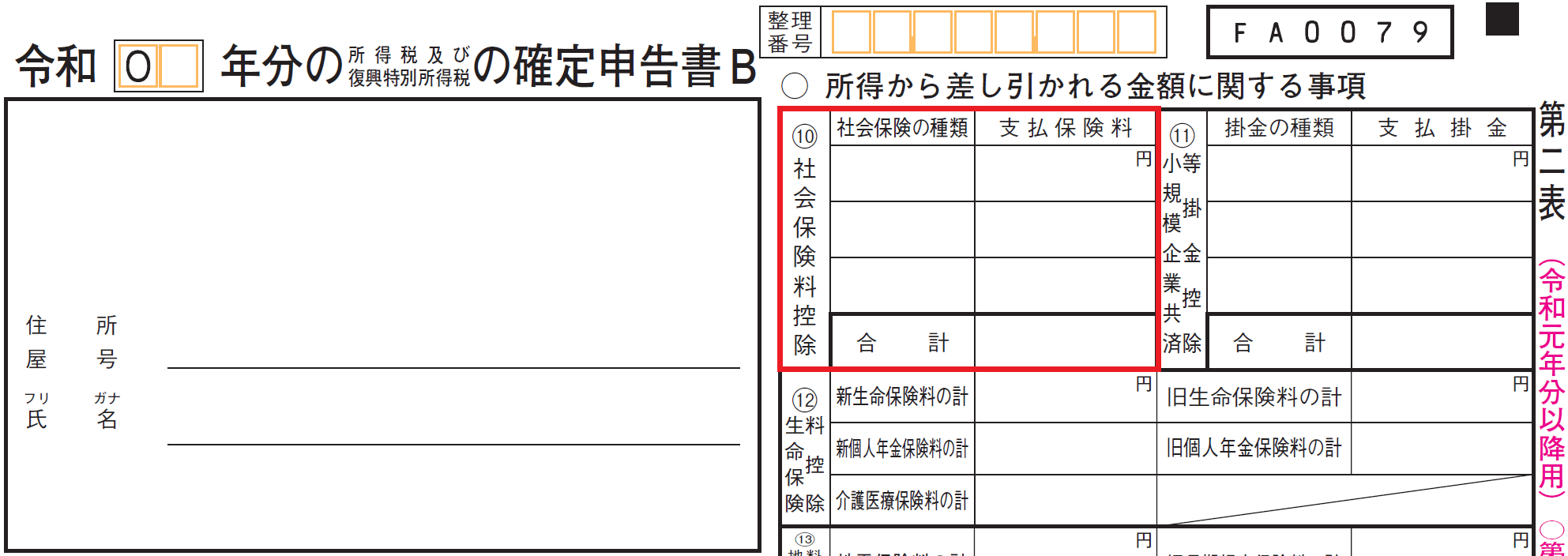

社会保険料控除を受けるときは、確定申告書の第二表の「社会保険料控除」に、社会保険の種類と支払った保険料の金額を記載します。

社会保険料控除の間違いやすいポイント

確定申告では、社会保険料控除の対象者などについて、判定を悩むことがあります。

ここでは、社会保険料控除の判定で間違いやすいポイントについて見ていきます。

① 配偶者の公的年金から特別徴収される介護保険料など

確定申告の無料相談会では、「扶養している配偶者の公的年金から特別徴収されている介護保険料について、社会保険料控除の適用を受けることができますか?」という質問を多く受けます。

これについては、配偶者の公的年金から特別徴収されている社会保険料は、配偶者が支払ったことになるため、配偶者以外のものが社会保険料控除を受けることはできません。

② 口座振替により支払う後期高齢者医療制度の保険料

後期高齢者医療制度では、原則として、保険料が公的年金から特別徴収されます。

この場合は、その公的年金の受給者に対して社会保険料控除が適用されます。

それでは、口座振替により支払う後期高齢者医療制度の保険料については、どのように判定するのでしょうか?

これについては、納税者が配偶者の保険料を口座振替により支払っているときは、納税者が社会保険料控除を受けることができます。

しかし、配偶者の口座から保険料が支払われているときは、社会保険料控除の対象とはなりません。

③ 一括して支払った子供の過去の国民年金保険料

生計を一にしている子供の国民年金保険料について、過去の年分をまとめて支払たときは、その支払った全額を本年分の社会保険料控除の対象にすることができます。

本年中に支払ったものであれば、過去の年分のものであっても、本年分の社会保険料控除の対象になります。

④ 翌年分を支払った保険料

本年中に翌年3月までの1年間分の保険料を支払ったときは、その支払った全額を本年分の社会保険料控除の対象とすることができます。

前納した期間が1年以内の保険料は、本年分の社会保険料控除の対象として差し支えないことになっています。

⑤ 2年分を前納した国民年金保険料

平成26年4月から国民年金保険料の「2年前納」制度が始まりました。

この制度を利用して前納した保険料は、その支払った年分の社会保険料控除の対象にすることができます。

なお、各年分の保険料に相当する金額を、各年分の社会保険料控除とすることもできます。

国民年金の前納制度については、こちらの記事で詳しく書いています。

国民年金の支払いには、保険料を一括して支払う「前納」という制度があります。この制度を利用して保険料の前払いをすれば、2年分の社会保険料控除が受けられます。今年の所得が大幅に増える見込みであれば、制度を賢く活用して節税対策をし[…]

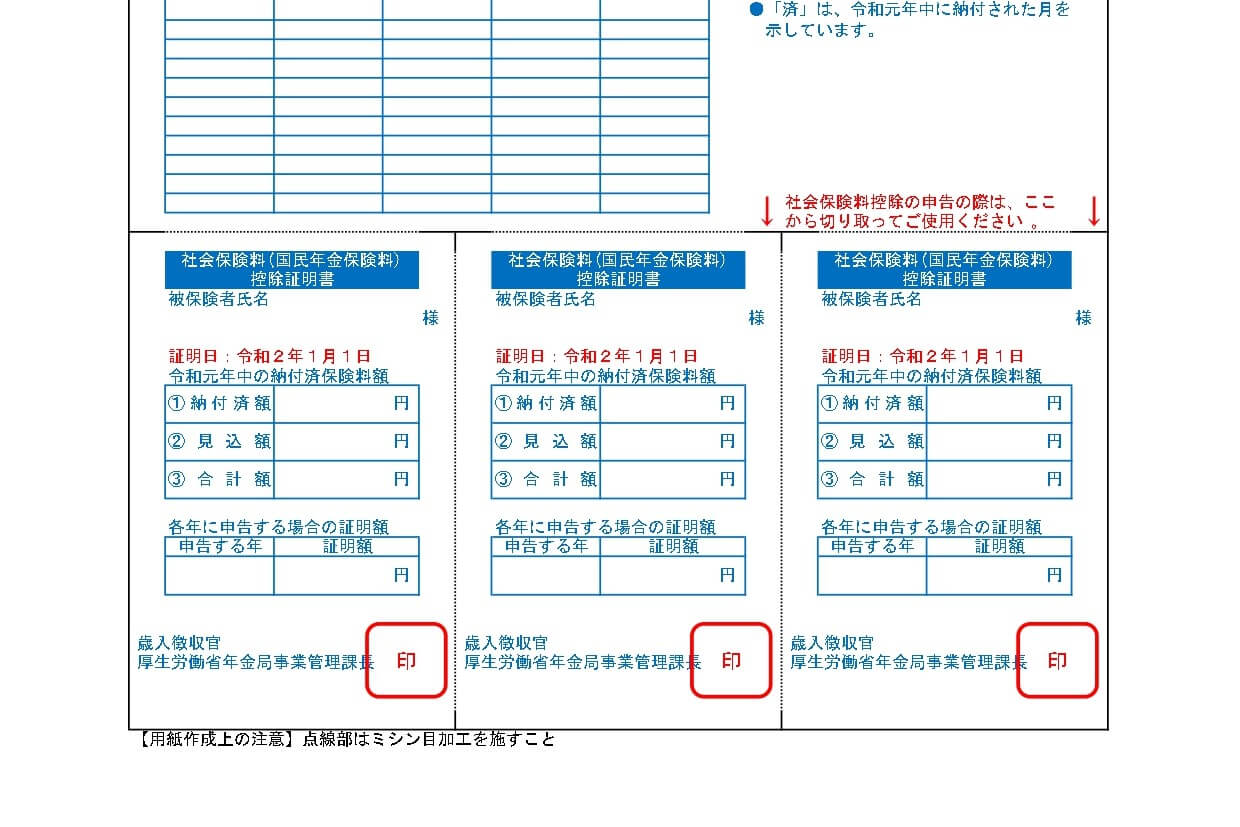

控除証明書を添付する

社会保険料控除を受けるには、確定申告書に国民年金保険料や国民年金基金の控除証明書を添付して提出する必要があります。

もし、控除証明書を紛失したときは、「ねんきん加入者ダイヤル」に電話をして再発行の手続きをしましょう。

急ぎのときは、年金事務所の窓口に出向けば、その場で再発行してもらえます。

社会保険料控除の適用について、間違いやすいポイントをまとめてみました。

生計を一にする家族の社会保険料を支払っているときは、社会保険料控除の適用を受けることを忘れないようにしましょう。

編集後記

昨日は、子供の卒業式に出席してきました。コロナウィルスの影響で参加者は卒業生と保護者だけでしたが、無事に開催することができました。