会社を退職したときに、退職金を受け取ることがあります。

この退職金について、「確定申告をする必要はありますか?」という質問をよく受けます。

原則として確定申告は不要ですが、確定申告により所得税が戻ってくることがあります。

ここでは、退職金にかかる所得税や、退職金の確定申告について解説します。

退職金の確定申告は原則不要

会社を退職したときに受け取る退職手当や一時金などの退職所得については、給与所得などの総合課税とは異なり、分離課税により所得税が計算されます。

そして、一般的には退職時に「退職所得の受給に関する申告書」を提出することにより、会社が所得税を計算して源泉徴収をしてくれます。

したがって、原則として退職金を受け取っても確定申告をする必要はありません。

退職所得にかかる所得税については、次のように計算します。

(収入金額(源泉徴収される前の金額)-退職所得控除額)×1/2×所得税率

退職所得から控除する金額は、退職する会社における勤続年数に応じて計算します。

- 勤続年数が20年以下:40万円×勤続年数(80万円に満たない場合は80万円)

- 勤続年数が20年超 :800万円+70万円×(勤続年数-20年)

勤続年数が長くなると退職所得控除額が多くなるため、退職所得に対する所得税が発生しないこともあります。

確定申告をした方がいいケース

退職金を受け取ったときは、原則として確定申告は必要ありません。

しかし、退職金から源泉徴収されているときは、確定申告によって所得税が戻ってくることがあります。

退職金以外の収入が少ない

退職をして、退職金以外の給与収入などが少ない場合があります。

そして、給与所得が少ないと、配偶者控除や基礎控除などの所得控除が引ききれなくなります。

このようなときは、この余った所得控除の金額を退職所得から差し引くことができます。

よって、課税される退職所得の金額が少なくなるため、退職時に源泉徴収された所得税が還付されることになります。

事業所得などの赤字がある

会社を退職後に、フリーランスや個人事業主として始めた事業が赤字だったときは、確定申告をすることで退職金にかかった所得税が戻ってくることがあります。

事業所得や不動産所得で赤字があるときは、まず給与所得、配当所得、雑所得から赤字を差し引きます。

そして、それでも赤字が残るときは退職所得から差し引くことができます。

このように、確定申告をすることで、損益通算といって事業などの赤字を退職所得と相殺できることがあります。

「退職所得の受給に関する申告書」が未提出

会社を退職する際に、「退職所得の受給に関する申告書」を提出しているときは、退職金に対する所得税は適切な税率で計算されているため、確定申告の必要はありません。

しかし、「退職所得の受給に関する申告書」を提出していないときは、退職金から20.42%の所得税が徴収されているため、所得税を納め過ぎたままになっています。

この場合は、確定申告をすることで、納め過ぎた所得税を還付金として受け取ることができます。

退職金を受け取ったときの確定申告について、まとめてみました。

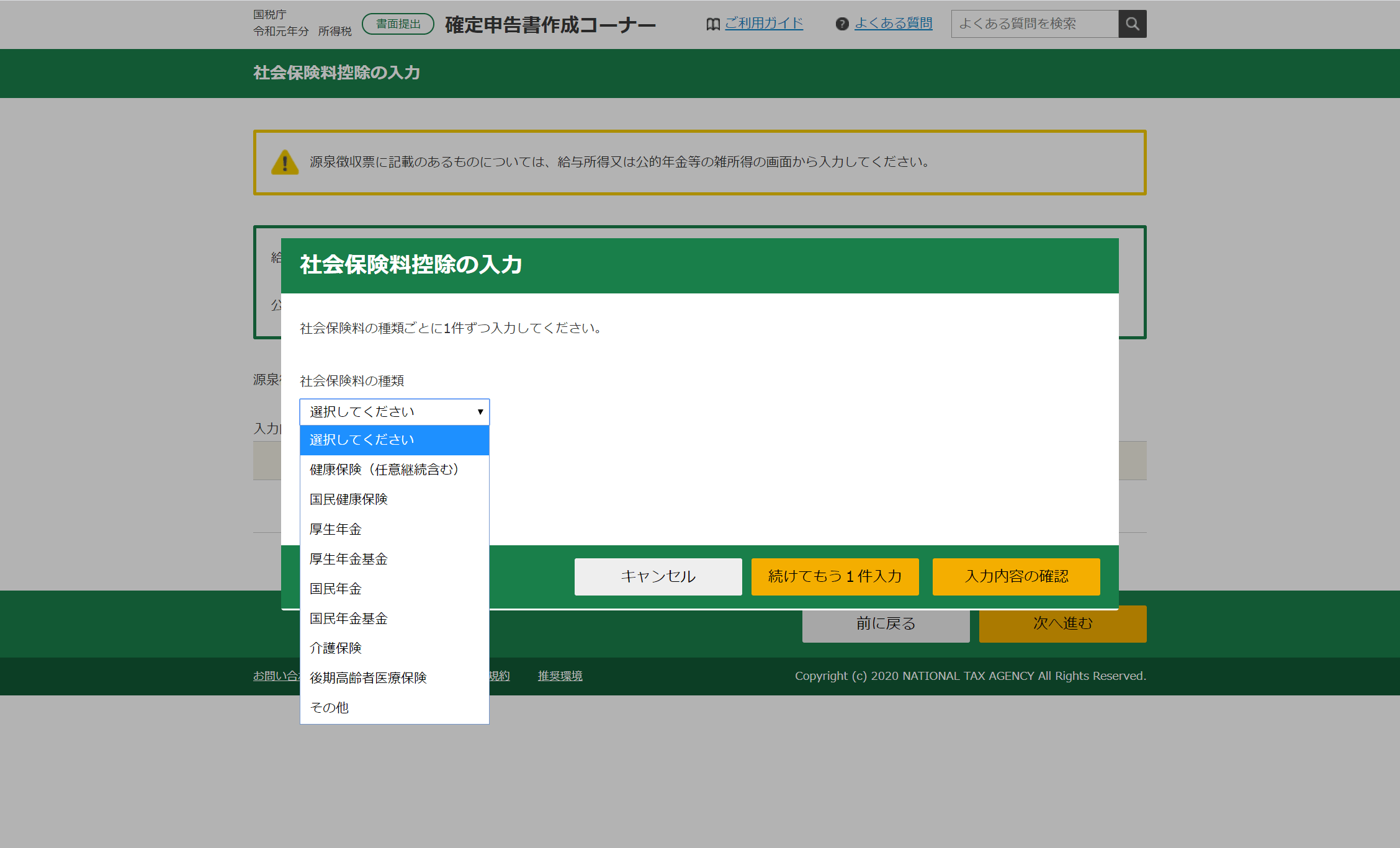

確定申告により所得税が還付になるかわからないときは、国税庁の「確定申告書等作成コーナー」で試算をしてみるといいでしょう。

編集後記

昨日は、確定申告の電話相談の担当を。確定申告の期限が延長された影響で、電話による相談が少し減りました。