まもなく消費税が増税されますが、事業者は資金繰りへの影響を考えておくといいでしょう。

事業者の資金繰りへの影響

消費税とは、売上で預かった消費税額から、仕入や経費で支払った消費税額を引いた差額を国に納付します。

ですから、消費税が10%に増税されても、事業者の利益には全く影響はなく、負担する税額に変化はありません。

しかし、増税により預かる消費税額と支払う消費税額との差額が増えるため、消費税の納税額が増え、資金繰りに対する影響が生じます。

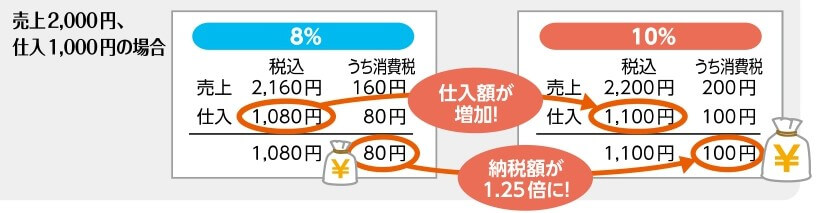

たとえば、同じ売上2,000円と仕入1,000円でも、8%では80円の納税額が、10%では100円になり、1.25倍の消費税を納付することになります。

一時的に預かる消費税額が増えますが、これを日々の運転資金に充てずに、しっかり納付に備えて管理をしましょう。

また、納税額が増加することで、中間申告の義務が発生する場合があります。

そのときは、早期に消費税を納付することになるため、資金繰りに影響がでてしまいます。

軽減税率の資金繰りへの影響

軽減税率の対象品目(飲食料品等)を取り扱う事業者は、仕入時と販売時の税率が異なるため、日々の資金繰りや納税額に対する影響が大きくなります。

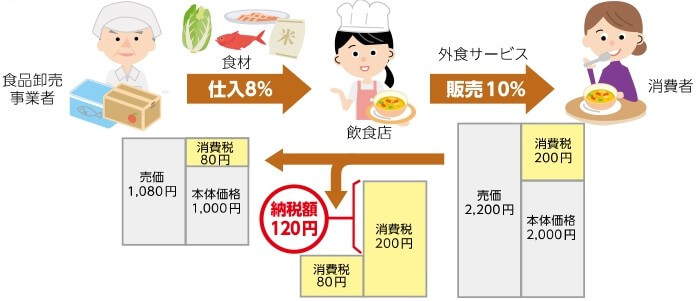

たとえば、外食などは、消費者から預かる消費税率は10%になり、従来の8%よりも増えます。

しかし、食材等の仕入については軽減税率の対象となるため、消費税率は8%のままです。

したがって、預かる消費税額は増えるけど、支払う消費税額は変わらないため、日々の資金繰りには余裕がでます。

ただし、これは消費税額を預かっているだけで、事業者の利益として増えたものではありません。

そのため、運転資金に充ててしまうと、消費税を納付するときに資金が足りなくなってしまいます。

また、消費税率が10%になることで、消費税の納税額が1.5倍に増えるため、納付時の資金繰りには注意が必要です。

税抜経理であれば、仮受消費税と仮払消費税の差額で概算の消費税額が把握できるため、この金額を納税資金として別口座にプールするなどの対策をするといいでしょう。

一方、農業などは、売上で預かる消費税率は8%(軽減税率の適用対象)のままで、仕入先へ支払う消費税率は10%に上がります。

つまり、消費税の増税にともない日々の資金繰りは厳しくなるということです。

支払方法の資金繰りへの影響

業種によっては、資金の支払いのタイミングにより、資金繰りに影響がでる場合があります。

たとえば、建設業などの「先払い、後回収」では、先に支払う仕入や外注費が増税により増えるため、資金繰りが苦しくなることが考えられます。

まずは、日次や月次の資金繰り表を作成して、今後のキャッシュの状況を把握することです。

もし、資金不足が生じる可能性があるのであれば、工事請負の契約書に手付金や中間金の取り決めをしておくとか、早めに資金調達の準備をするなどの対策が必要です。

また、資金繰りを良くするためには、出金より入金を早めることがポイントです。

回収条件の悪い取引先への条件変更の交渉や、未回収債権の督促などをして、できるだけ手元資金に余裕を持たせておくべきでしょう。

消費税の増税に向けて、資金繰りにあたえる影響を早くから確認しておきましょう。

編集後記

昨日は、外出せずに週末に受けたセミナーのまとめと企画の作成をしていました。集中して取り組めたのでやるべきことが片付きました。