消費税の軽減税率制度の導入より、課税事業者の経理が煩雑になりました。

そこで、経理の事務負担を軽減するには、簡易課税制度を選択するという方法があります。

ここでは、簡易課税制度を事後選択できる届出の特例制度について解説します。

簡易課税制度

一般的に、事業者が納付する消費税額は、課税売上げに係る消費税額から課税仕入れ等に係る消費税額を控除して計算されます。

しかし、基準期間の課税売上高が5,000万円以下の事業者については、課税売上高から納付する消費税額を計算する簡便的な方法が選択できます。

これを「簡易課税制度」といい、事業者の事務負担を軽減するために設けられている制度です。

具体的には、課税売上高に対する消費税額に、事業区分ごとの「みなし仕入率」を掛けて計算した金額が、仕入控除税額となります。

したがって、課税仕入れ等に係る消費税額を計算することなく、 課税売上高のみから納付する消費税額を計算できます。

事業区分ごとのみなし仕入率は、次のようになっています。

- 第一種事業(卸売業) 90%

- 第二種事業(小売業) 80%

- 第三種事業(製造業等) 70%

- 第四種事業(その他の事業) 60%

- 第五種事業(サービス業等) 50%

- 第六種事業(不動産業) 40%

この簡易課税制度を利用するには、原則として、その適用を受けようとする課税期間開始の日の前日までに「簡易課税制度選択届出書」を納税地の所轄税務署長へ提出する必要があります。

簡易課税制度の届出特例

簡易課税制度の適用を受けるには、原則として事前に簡易課税制度選択届出書を提出することになっています。

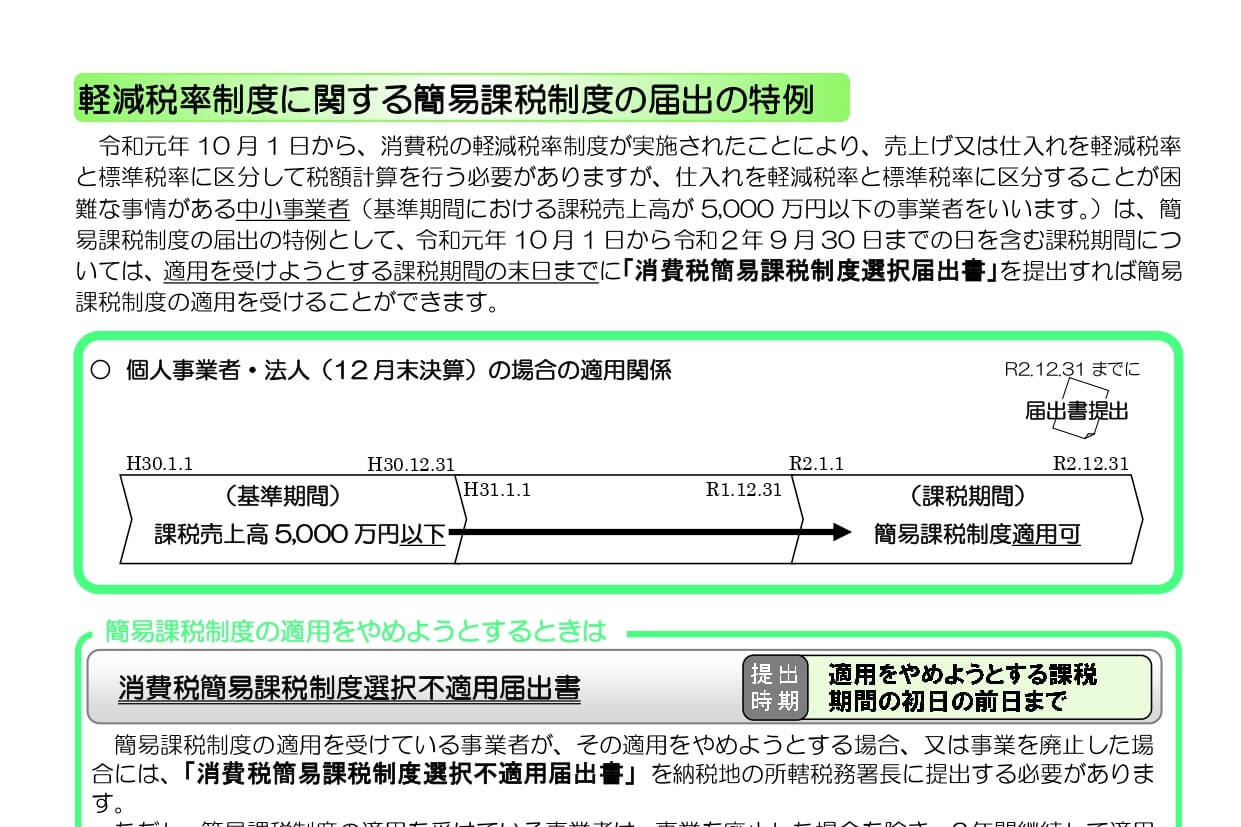

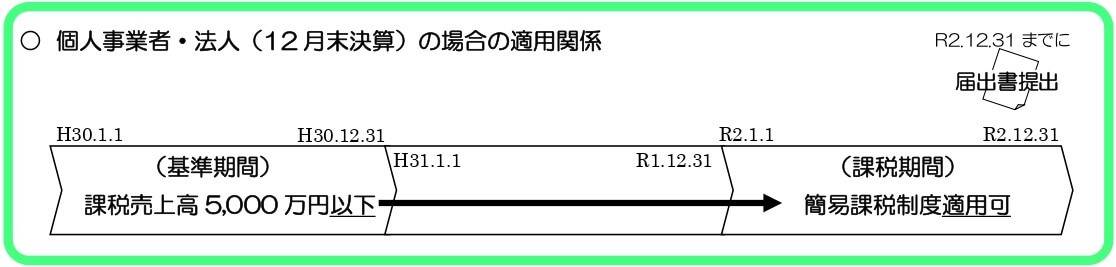

しかし、消費税の軽減税率制度の導入により、仕入れを軽減税率と標準税率に区分することが困難な事業者(基準期間における課税売上高が5,000 万円以下)には、適用を受けようとする課税期間の末日まで簡易課税制度選択届出書を提出すれば、簡易課税制度の適用が受けられる特例制度が設けられています。

この特例を適用できる期間は、2019年10月1日から2020年9月30日までの日を含む課税期間になります。

よって、個人事業主であれば、2019年1月1日から2020年12月31日までが、特例の適用が可能になる期間です。

また、この特例を適用できるのは、「仕入れを税率ごとに区分することにつき困難な事業がある場合」とされていますが、その困難の度合いは問わないこととなっています。

したがって、事業者自身が税率を区分して経理するのが困難だと判断すれば、この特例を適用することができます。

そして、特例の適用を受けるときは、簡易課税制度選択届出書の必要項目にチェックを入れて提出します。

特例を適用した場合においても、簡易課税制度選択届出書を提出した事業者は、2年間は継続して簡易課税制度を適用しなければなりません。

ですから、簡易課税制度を選択するときは、納税額をシミュレーションしてから適用するかどうかの判断を行いましょう。

簡易課税制度の届出の特例について、まとめてみました。

たとえば、「確定申告を原則課税でやってみたけど大変だった」とか、「今年から課税事業者になったが簡易課税の届出を提出していない」という個人事業主は、年末までに簡易課税制度選択届出書を提出すれば、2020年分の確定申告で簡易課税制度を選択することができます。

個人事業主の場合は、2020年12月31日まで事後選択が可能であるため、簡易課税制度の特例を有効に活用しましょう。

編集後記

週末は、確定申告の報告と資料返却でお客様のところへ訪問。来年の申告に向けて取り組むことの打合せを。