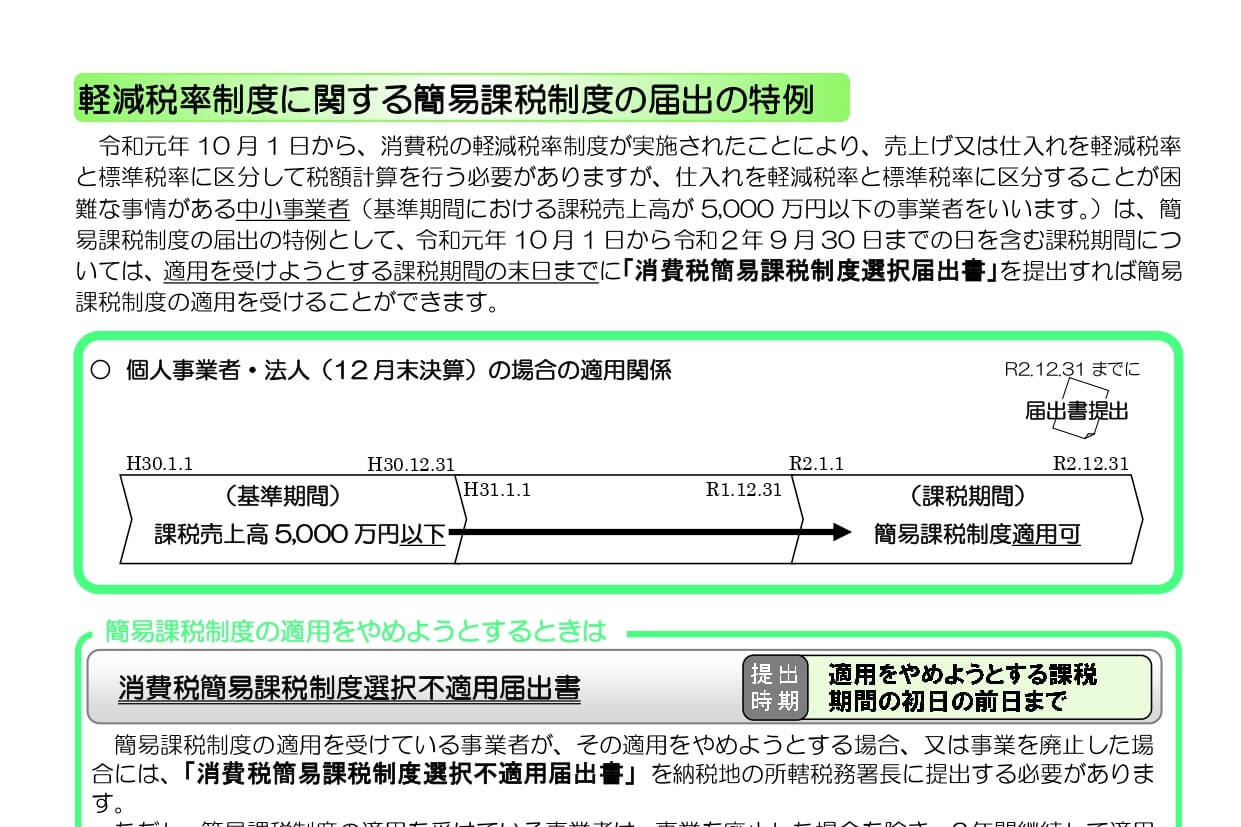

税務調査において、外注先に支払った経費が外注費なのか給与なのかで問題になることがあります。

外注費と給与では、税務上の取り扱いが異なるため、どちらに該当するかは慎重に判断する必要があります。

ここでは、外注費と給与の判断基準と税務上の取り扱いについて解説します。

外注費と給与の判断基準

外注費と給与の区分については、形式的には次のように判定することになります。

- 外注費:請負契約又はこれに準ずる契約に基づく業務の遂行ないし役務の提供の対価

- 給与:雇用契約又はこれに準ずる契約に基づく役務の提供の対価

しかし、形式的に請負契約書があれば、すべて外注費になるというものではありません。

実務上においては、外注費か給与かの区分が明らかでないことが多く、契約内容と業務実態を総合的に勘案して判断することになります。

具体的な判断基準としては、国税庁の「大工、左官、とび職等の受ける報酬に係る所得税の取扱いについて(法令解釈通達)」において、次のように示されています。

(1) 他人が代替して業務を遂行すること又は役務を提供することが認められるかどうか。

下請けなどの他人に業務を任せることができる場合は外注費となり、本人が自ら業務を行わないといけない場合は給与となります。

(2) 報酬の支払者から作業時間を指定される、報酬が時間を単位として計算されるなど時間的な拘束を受けるかどうか。

時間的拘束がなく業務の内容や成果に対して報酬が支払われる場合は外注費となり、時間的拘束があり時給計算がされる場合は給与となります。

(3) 作業の具体的な内容や方法について報酬の支払者から指揮監督を受けるかどうか。

発注者から指揮監督を受けていない場合は外注費となり、発注者から作業の具体的な内容などの指示を受ける場合は給与となります。

(4) まだ引渡しを完了しない完成品が不可抗力のため滅失するなどした場合において、自らの権利として既に遂行した業務又は提供した役務に係る報酬の支払を請求できるかどうか。

完成品の引渡しなどが報酬を請求できる条件である場合は外注費となり、完成品の引渡しなどとは関係なく労働時間を基準に報酬が支払われる場合は給与となります。

(5) 材料又は用具等を報酬の支払者から供与されているかどうか。

材料又は用具等を自己負担している場合は外注費となり、発注者から材料又は用具等が提供される場合は給与となります。

外注費と給与の税務上の取り扱い

外注先に支払った経費が外注費なのか給与なのかで、税務上の取り扱いについて、次のような違いが生じます。

【消費税】(本則課税で計算している場合)

外注費の場合は、消費税の計算の際に、外注費に係る消費税を差し引いて計算することができます。そして、結果として消費税の納付税額が少なくなります。

一方、給与の場合は消費税が課されないため、消費税の計算の際に差し引くことができません。

【源泉所得税】

外注費の場合は、特定の支払先を除き、支払の際に源泉徴収の義務はありません。

一方、給与の場合は、支払の際に源泉徴収義務があり、源泉所得税を納付する必要があります。

このように、外注費とした場合は、給与とするよりも消費税分だけ支払いが少なく済むことになり、原則として源泉徴収の義務はありません。

しかし、税務調査で外注費にしていたものが、給与と認定された場合は、消費税や源泉所得税の追加納付が発生するため、外注費と給与の判定は慎重に行う必要があります。

外注費と給与の判断基準と税務上の取り扱いについてまとめてみました。

税務調査において、外注費が給与と判断されると、消費税や源泉所得税の負担が発生する場合があります。

したがって、請負契約書だけで外注費として処理せず、契約内容や業務実態から総合的に勘案して慎重に判断する必要があります。

編集後記

昨日は、個別相談と税務署との打合せで終日外出を。個別相談は来年開業予定の個人の方からの相談で、開業の手続きや帳簿のつけ方などについて説明をしました。