消費税軽減税率制度の対象となる飲食料品に含まれるものに、「一体資産」というのがあります。

どんなものが軽減税率の対象となる「一体資産」に該当し、それはどのように判定するのかを見ていきたいと思います。

軽減税率の対象となる一体資産とは

軽減税率の対象となる一体資産は、次のように定義されています。

「一体資産」とは、食品と食品以外の資産があらかじめ一の資産を形成し、又は構成しているもので、「一体資産」としての価格のみが提示されているものをいいます。「一体資産」の譲渡は、原則として軽減税率の適用対象ではありませんが、次のいずれの要件も満たす場合は、飲食料品として、その譲渡全体につき軽減税率が適用されます(改正法附則 34①一、改正令附則2)。

① 一体資産の譲渡の対価の額(税抜価額)が1万円以下であること

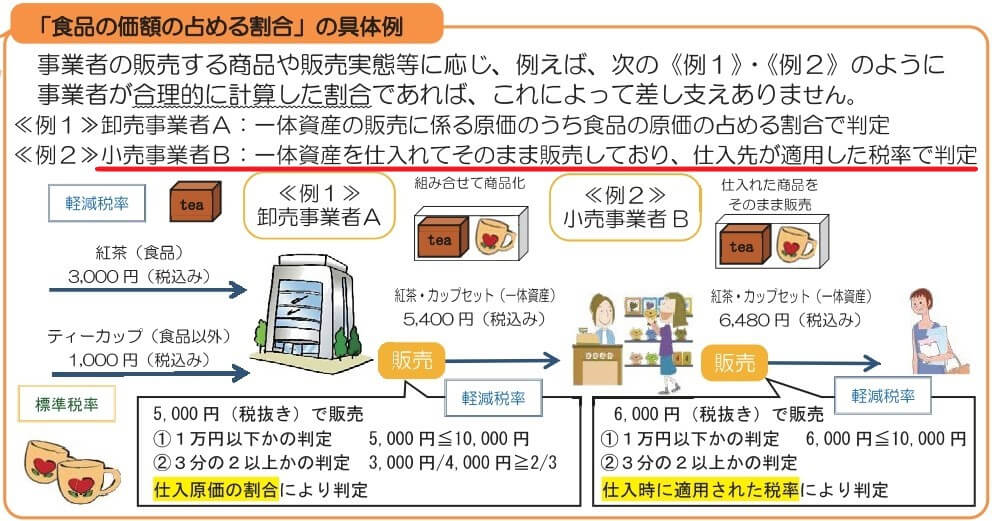

② 一体資産の価額のうちに当該一体資産に含まれる食品に係る部分の価額の占める

割合として合理的な方法により計算した割合が3分の2以上であることなお、ここでいう合理的な方法とは、例えば、⑴一体資産の譲渡に係る売価のうち、食品の売価の占める割合や、⑵一体資産の譲渡に係る原価のうち、食品の原価の占める割合による方法があります(軽減通達5)。

引用元:国税庁HP「消費税の軽減税率制度に関するQ&A」より

一体資産の例としてよく見かけるのが、おもちゃ付きのお菓子ですね。

そして、おもちゃ付きのお菓子が軽減税率の対象になるかを判定するには、2つのステップがあります。

まずは一体資産に該当するかを判定し、その次に軽減税率の対象になるかを判定します。

一体資産の判定

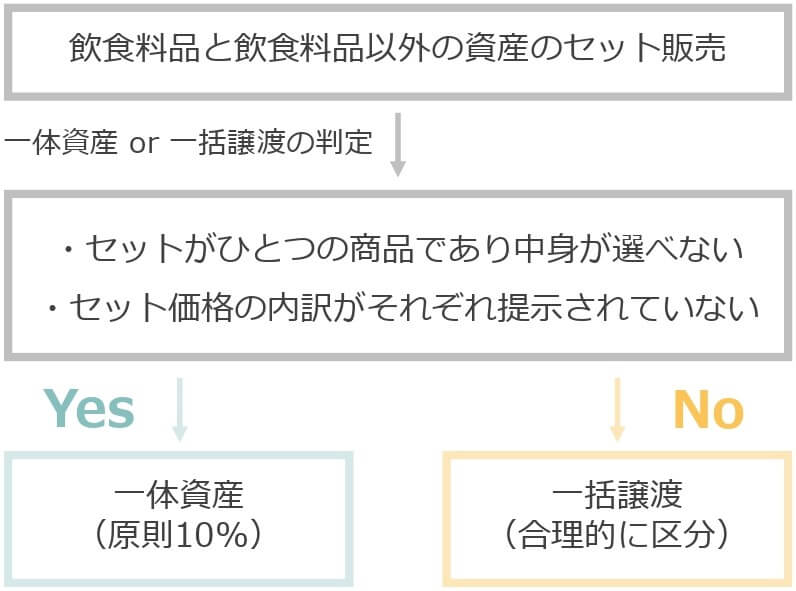

次の要件に該当するセット販売が、「一体資産」となります。

①食品と食品以外の資産があらかじめ一の資産を形成し又は構成しているもの

②一の資産に係る価格のみが提示されているもの

おもちゃ付きのお菓子は、おもちゃとお菓子がひとつの商品として販売され、その商品の価格しか表示されていないため、「一体資産」に該当します。

一方、マクドナルドのハッピーセットのようにセットの中身が自由に選べるようなものは、一体資産に該当しません。

なお、一体資産に該当したセット販売は、原則として軽減税率は適用されず、税率は10%となります。

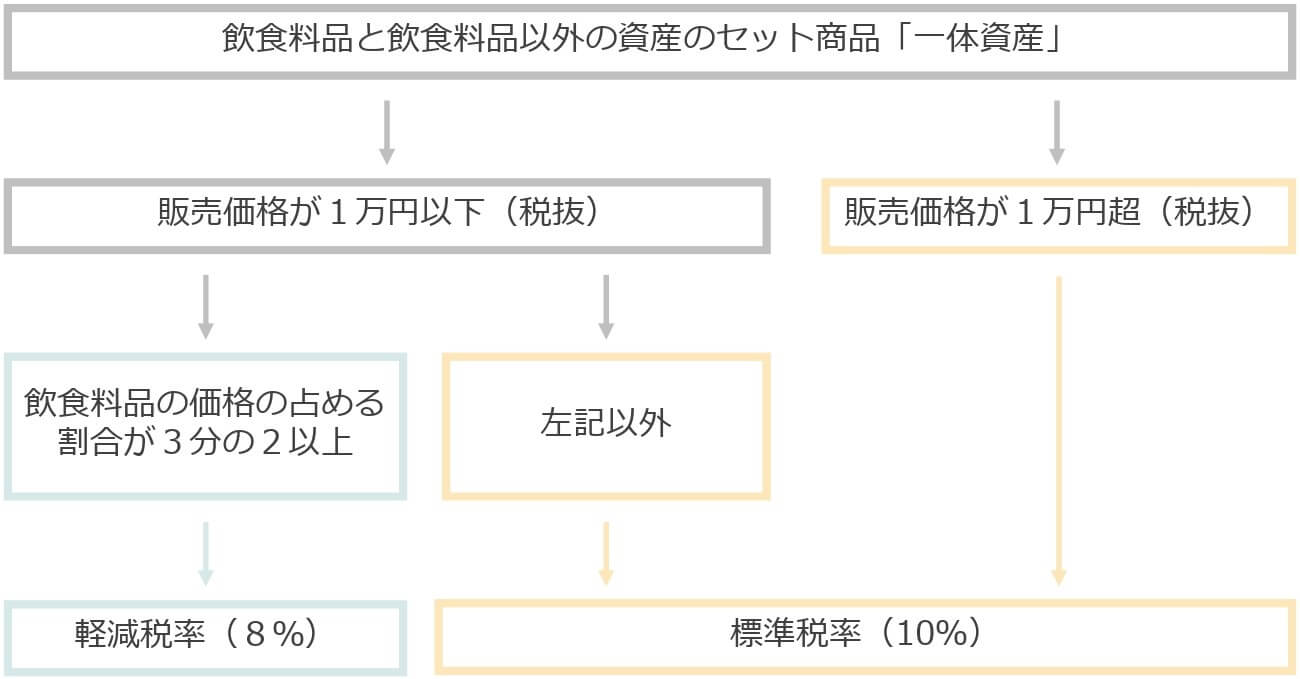

軽減税率の判定

一体資産は、原則として軽減税率の適用対象ではありませんが、例外的に次の要件に該当するものに限り、軽減税率の8%が適用されます。

①一体資産の譲渡の対価の額(税抜価額)が1万円以下であること

②一体資産の価額のうちに食品に係る部分の価額の占める割合が3分の2以上であること

おもちゃ付きのお菓子は、税抜価格が1万円以下で、お菓子の価格の占める割合が3分の2以上であるため、「軽減税率」の対象となり8%が適用されます。

具体的な事例で判定をしてみると

それでは、消費税軽減税率制度の説明会で実際にあった質問を例にして、一体資産の判定を見てみましょう。

質問内容は、「防災グッズを取り扱う小売店を経営しています。販売している防災リュックに懐中電灯などと一緒に水と非常食が入っていますが、この商品の軽減税率の判定はどうなりますか?」というものでした。

質問を受けた国税局の職員の方も少し判定に困っていましたが、規定に照らして判定をしていました。

まずは、一体資産に該当するかどうかの判定です。

国税局の方は、「防災リュックはセット販売のみですか?それとも中身をそれぞれ単体で販売していますか?」と質問しました。

質問者からは、「セット販売だけで、単体での販売はありません」と回答がありました。

これで、一体資産の条件に該当するため、次は軽減税率の対象となる資産がどうかの判定です。

次に国税局の方は、「防災リュックの販売価額は税抜きで1万円以下ですか?」と質問し、質問者からは「はい」と回答がありました。

ここで国税局の方が、「防災リュックの販売価額のうちに水と非常食の価額の占める割合が3分の2以上である場合は、その商品は軽減税率の対象になります」という最終判定をしていました。

実際の運用では、水と非常食の価額の占める割合が3分の2以上かどうかの判定が必要であり、規定によれば合理的な方法により判定するものとなっています。

合理的な方法とは、防災リュックの中身をそれぞれ別々に仕入れている場合は、それぞれの仕入れ価額を基準として全体の3分の2以上がどうか判定します。

もし、防災リュックをセットの状態で仕入れている場合には、仕入時に適用された税率で判定することになります。

引用元:国税庁「よくわかる消費税軽減税率制度」より

ここで取り上げた事例以外に、国税庁HPの「「一体資産」の適用税率の判定」にいくつかの事例が取り上げられていますので、参考にしてみてください。

具体的な事例で取り上げたように、一体資産の判定をしてから軽減税率の判定をするという流れを理解すれば、取り扱い商品の判定はできると思います。

一体資産と一括譲渡の判定については、こちらの記事で書いています。

消費税率の引き上げに合わせて軽減税率制度が導入されますが、この制度を一段と複雑にしているのが、セット販売における「一体資産」という考え方です。そこで、セット販売の判定における「一体資産」と「一括譲渡」の違いについて書いてみたいと思い[…]

おせちの判定については、こちらの記事で書いています。

9月に入って、大手百貨店を中心に正月向けの「おせち」の販売が始まりました。しかし、10月から導入される軽減税率制度の影響で、おせちの内容によって8%と10%の異なった税率が適用されます。 軽減税率の8%が適用[…]

編集後記

今日は商工会議所が主催する「キャッシュレス決済体感フェア」に行ってきました。3部構成のセミナー形式だったのですが、会場は椅子に座れない立ち見の参加者で会場の入口付近まであふれていました。消費税増税について事業者の関心が高まっているのを感じました。