消費税率の引き上げに合わせて軽減税率制度が導入されますが、この制度を一段と複雑にしているのが、セット販売における「一体資産」という考え方です。

そこで、セット販売の判定における「一体資産」と「一括譲渡」の違いについて書いてみたいと思います。

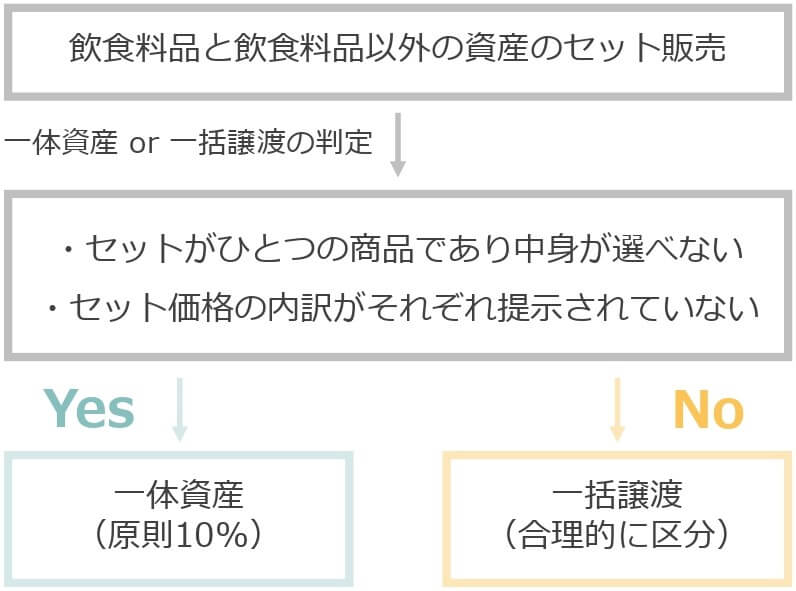

セット販売の判定

ここで取り上げるセット販売は、軽減税率の対象となる飲食料品を含むセット商品になります。

なぜなら、軽減税率の対象となる飲食料品が含まれないセット販売には、「一体資産」という規定は適用されないからです。

したがって、一体資産の判定には、必ず軽減税率の対象となる飲食料品を含むセット販売が対象になります。

それでは、まず飲食料品と飲食料品以外の資産が含まれるセット販売の判定について見ていきましょう。

セット販売の判定をする前に、一体資産の規定を確認しておきます。

次の条件を満たすものが「一体資産」に該当し、原則は軽減税率の対象にはならず、税率は10%が適用されます。

①食品と食品以外の資産があらかじめ一の資産を形成し又は構成しているもの

②一の資産に係る価格のみが提示されているもの

それでは、セット販売について、それぞれの条件を確認していきましょう。

ひとつ目の条件は、セット販売の中身が自由に選べるかどうかです。

たとえば、グリコのおもちゃ付きお菓子のように、ひとつの商品となっていれば「一体資産」に該当し、マクドナルドのハッピーセットのように、セットの中身が自由に選べるものは「一括譲渡」に該当します。

もうひとつの条件は、セット価格の内訳が表示されているかどうかです。

たとえば、お中元商品が3,000円で販売されていて、その全体価格だけの表示であれば「一体資産」に該当し、その全体価格と一緒に「内訳はジュース2,000円、ビール1,000円」と表示されていれば「一括譲渡」に該当します。

したがって、「一体資産」とは、あらかじめひとつの商品となっていて、その商品の価格のみが表示されているものをいい、この条件に該当しないものが「一括譲渡」になります。

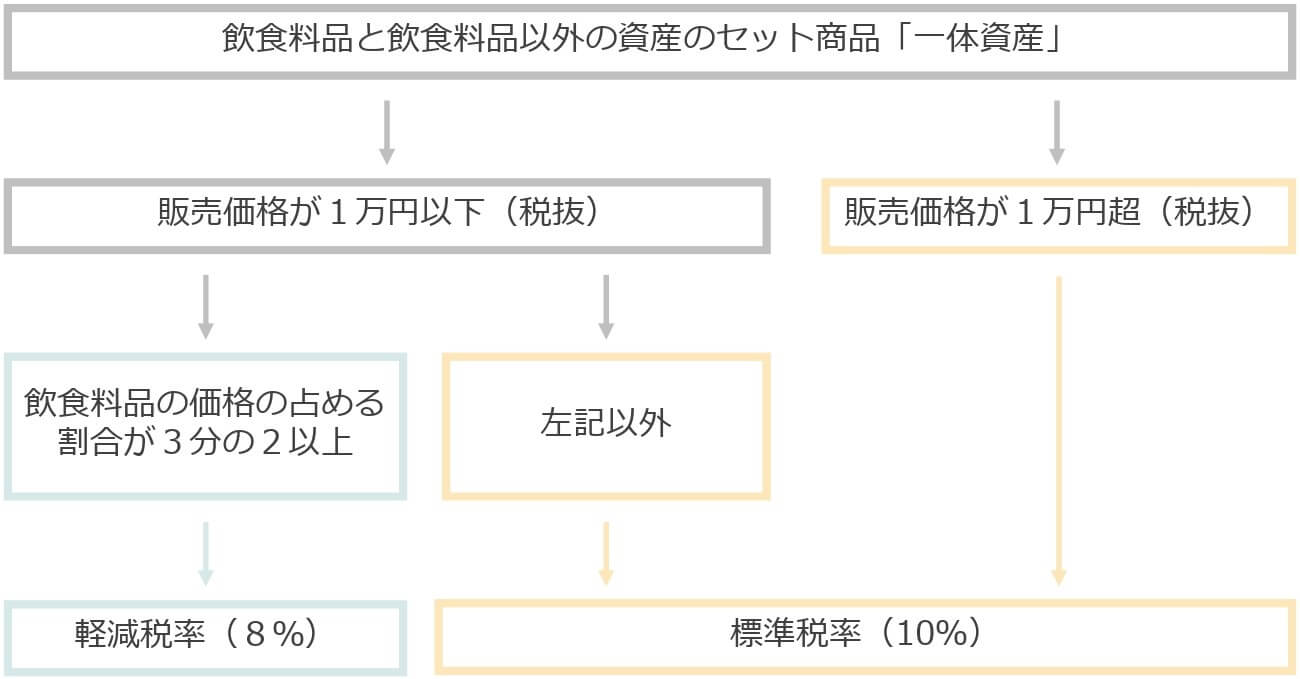

一体資産の軽減税率の判定

セット販売の判定で、「一体資産」に該当した場合には、原則は軽減税率の対象にはなりません。

先日受講した税理士会の研修でも説明がありましたが、一体資産に該当したら軽減税率が適用されると、間違えて理解している方が多いそうです。

繰り返しになりますが、一体資産に軽減税率が適用されるのは例外的な措置で、原則は軽減税率の対象外です。

そして、次の条件に該当した場合に限り、一体資産に軽減税率が適用されます。

①一体資産の譲渡の対価の額(税抜価額)が1万円以下であること

②一体資産の価額のうちに食品に係る部分の価額の占める割合が3分の2以上であること

一体資産のうち、少額なもので、その価格のうちに飲食料品が占める割合が多いものについては、例外的に飲食料品と同じ扱いで軽減税率の対象になります。

具体的な例としては、「プロ野球チップス」と「ビックリマンチョコ」がよく取り上げられています。

カルビーのプロ野球チップスは、ポテトチップスにプロ野球カードのおまけが付いた商品ですが、食品部分が商品価格の3分の2以上を占めないので、軽減税率の対象にはならず、標準税率の10%が適用されます。

一方、ロッテのビックリマンチョコは、商品の中におまけのシールが入っていますが、食品部分が3分の2以上を占めるため、軽減税率の対象となり8%が適用されます。

カルビーでは、他にもポテトチップスの商品を販売しているため、似たような商品で税率が8%と10%で異なるのは、消費者にとってはわかりづらいものです。

こちらでも、一体資産に関する記事を書いています。

消費税軽減税率制度の対象となる飲食料品に含まれるものに、「一体資産」というのがあります。どんなものが軽減税率の対象となる「一体資産」に該当し、それはどのように判定するのかを見ていきたいと思います。 軽減税率の対[…]

9月に入って、大手百貨店を中心に正月向けの「おせち」の販売が始まりました。しかし、10月から導入される軽減税率制度の影響で、おせちの内容によって8%と10%の異なった税率が適用されます。 軽減税率の8%が適用[…]

一括譲渡の合理的なあん分

セット販売の判定で、「一体資産」に該当しない場合は、「一括譲渡」という扱いになります。

ちなみに、一括譲渡の定義は、「課税関係の異なる2以上の資産(標準税率対象資産、軽減税率対象資産⼜は⾮課税対象資産のうち異なる2以上の資産)を同一の者に同時に譲渡すること」とされています。

そして、わかりやすい一括譲渡の例としては、マクドナルドのハッピーセットです。

ハッピーセットに含まれるおもちゃが自由に選べるため、「一括譲渡」に該当します。

それでは、一括譲渡に該当したセット販売の消費税率はどのように決めるのでしょうか?

もし、セットを構成している飲食料品と飲食料品以外の価格がわかれば、その価格に基づいて8%と10%にわけます。

しかし、セットの中身が明確に区分されていない場合には、セット価格を合理的な基準であん分することになります。

そして、これに該当するのがハッピーセットで、当初はセット価格を、ハンバーガー、ドリンク、おもちゃのそれぞれの売価や仕入原価などに基づいてあん分するとされていました。

これに従うと、お店は、ハッピーセットの中身を8%と10%にわけてレシート表記をすることになりますが、一方で消費者は、ひとつのセット商品に2種類の税率が表記されていると混乱してしまいます。

しかし、その後にマクドナルドから「おもちゃは非売品」という発表があり、国税庁からも「非売品」のおもちゃの売価を0円として合理的な基準であん分するよう回答がありました。

問88

当社は、飲食店を経営しています。当社では、ハンバーガーとドリンクとおもちゃで構成されるセット商品(500 円:税抜き)を持ち帰り用に販売しています。

このセット商品の販売は、顧客がメニューからハンバーガーとドリンクを選択することができるため、一体資産ではなく、一括譲渡に該当しますが、おもちゃは非売品なので対価を設定していません。この場合、おもちゃの対価はどのように計算すればよいですか。

なお、セット商品のハンバーガーとドリンクは、単品で販売する場合、ハンバーガーは販売価格 300 円(税抜き)、ドリンクは 250 円(税抜き)です。【答】

一括譲渡においては、税率の異なるごとに資産の譲渡等の対価の額を合理的に区分する必要があります(改正令附則6)。

ご質問のセット商品は、おもちゃが非売品であるため、例えば、セット商品の売価から実際に販売されている商品の単品の価格(ご質問の場合はハンバーガーの売価 300 円とドリンクの売価 250 円の合計額 550 円)を控除した後の残額を非売品の売価とし、おもちゃの売価を0円とすることも合理的に区分されたものと考えられます。

また、実態として、おもちゃが付かない場合でもセット商品の価格が変わらない場合には、おもちゃの対価を求めていないと認められますので、非売品の売価を0円とすることも合理的に区分されたものと考えられます。引用元:国税庁HP「消費税の軽減税率制度に関するQ&A(個別事例編)問88より」

したがって、セット価格500円からバーガー300円とドリンク250円を控除した残額をおもちゃの売価と考えると、「おもちゃの売価は0円」となるため、残りの飲食料品はすべて軽減税率の対象となり、結果としてセット商品全体に8%が適用されることになります。

また、おもちゃが付かない場合でもセット商品の価格が変わらないなら、「おもちゃの売価は0円」とする考え方も同時に示されています。

このように、ハッピーセットは全体を8%とすることになりましたが、仮におもちゃが非売品でなく売価が設定されている場合は、それぞれの売価又は仕入原価をもとにセット価格をあん分して、8%と10%をわけることになります。

その場合は、セット商品について、レシート表記を8%と10%にわけることになり、それに対応できるレジシステムが必要になるなど、販売時の処理が複雑になります。

もし、飲食料品と飲食料品以外が含まれ、中身を自由に選べるようなセット商品を企画する場合は、その後の会計処理まで含めて商品構成を考えるべきでしょう。

編集後記

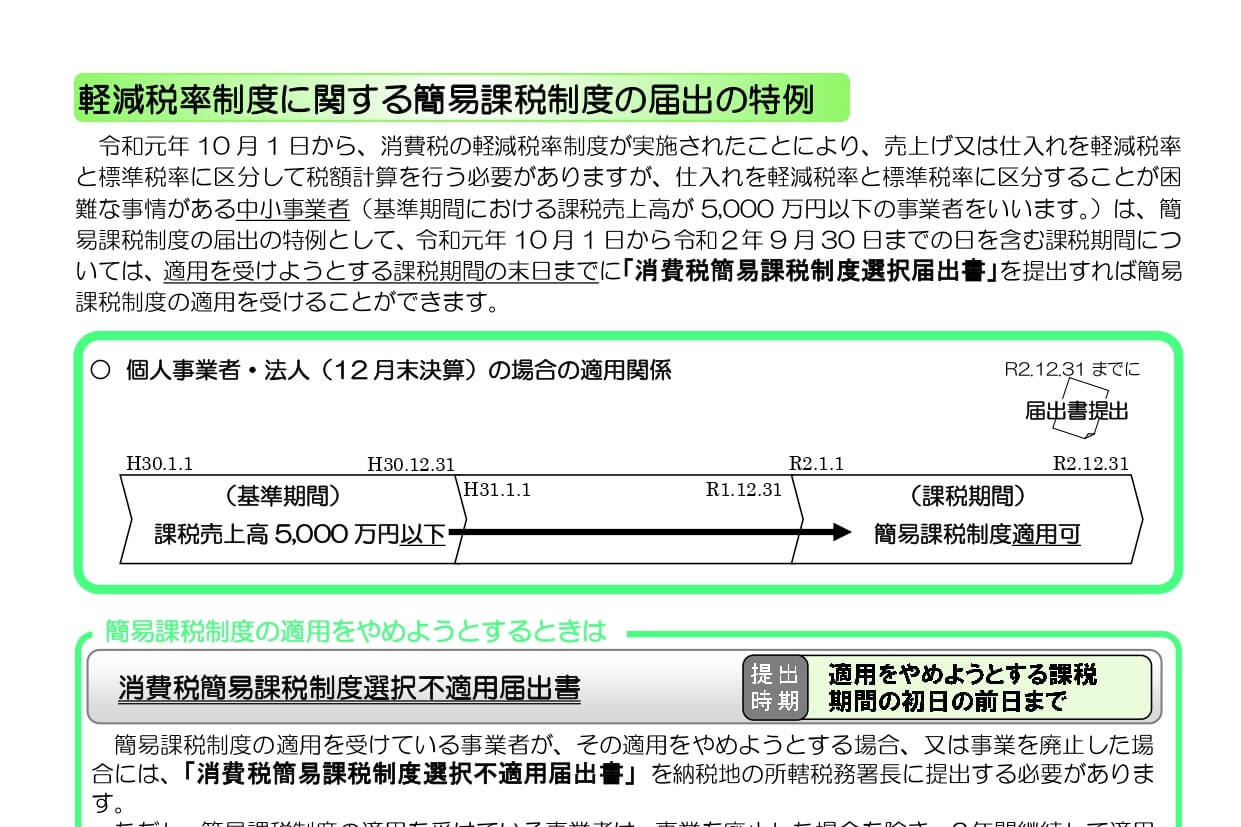

昨日、ポイント還元制度の広報ツールのキットAがまた届きました。同じものが2つ届いたということは、2つの加盟店IDで登録されているということなので、ポイント還元制度の事務局に連絡して名寄をお願いしておきました。電話をして感じたのは、事務局側が混乱していて名寄作業が追い付かず、同じように複数IDが発行されているケースが多いようです。