自分が住んでいた持ち家を、転勤などによって他人に貸し出すことがあります。

持ち家を貸し出すと家賃収入が発生するため、不動産所得として確定申告することになります。

それでは、確定申告をするのに、持ち家の減価償却はどのように計算すればいいのでしょうか?

ここでは、持ち家を他人に貸し出したときの、減価償却の計算方法などについて解説します。

持ち家の未償却残高

会社員で転勤になると、自分が住んでいた持ち家を他人に貸し出すことがあります。

そして、持ち家の貸し出しによる所得が20万円を超えると、不動産所得として確定申告が必要になります。

確定申告においては、貸し出しによる家賃収入に対応する費用として、持ち家の取得価額を減価償却により必要経費にすることができます。

それでは、自分が住んでいた持ち家を、他人に貸し出すときの減価償却の計算方法について見ていきましょう。

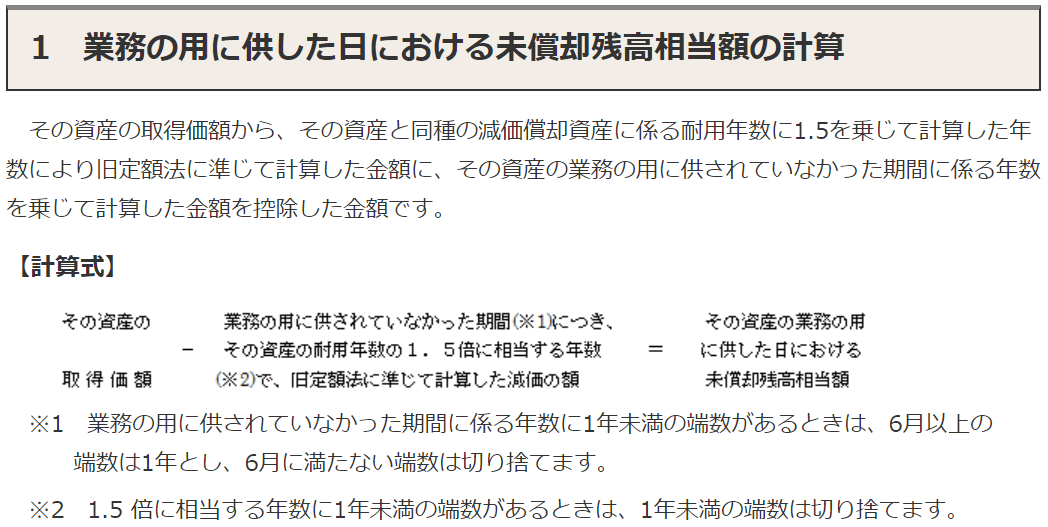

持ち家の減価償却をする前に、まずは貸し出しを始める日における持ち家の未償却残高を求めるところから始めます。

他人に貸し出しをする以前に、自分が持ち家に住んでいた期間がありますので、新築で購入したときの建物の取得価額から、自分が住んでいた期間の減価償却をすることになります。

具体的には、次のような方法で、貸し出し始めた日における持ち家の未償却残高を計算します。

引用元:国税庁HP「新築家屋等を非業務用から業務用に転用した場合の減価償却」より

たとえば、2008年6月10日に新築した木造の建物を、転勤のために2019年4月1日から他人に貸し出すとします。

この場合において、貸し出しを始めた日の持ち家の未償却残高は、次のように計算します。

- 建物の取得価額 1,000万円

- 木造(住宅用)の法定耐用年数 22年 ⇒ 旧定額法の償却率 0.046

(1)まずは、法定耐用年数の1.5倍に相当する年数及び償却率を求めます。

22年×1.5=33年(注) ⇒ 0.031

(注)1年未満の端数が出たときは切り捨てます。

(2)次に、持ち家に住んでいた期間における減価の額を、旧定額法で計算します。

2008年6月10日から2019年3月31日まで ⇒ 10年9か月と22日 ⇒ 11年(注)

10,000,000円×0.9×0.031×11年=3,069,000円

(注)6月以上の端数は1年とし、6月に満たない端数は切り捨てます。

(3)貸し出しを始めた日における、持ち家の未償却残高は次のとおりです。

10,000,000円-3,069,000円=6,931,000円

持ち家の減価償却費

不動産所得の確定申告をするために、持ち家を貸し出し始めた日から年末までの期間に相当する減価償却費を計算します。

上記の例えを使うと、償却期間は2019年4月1日から12月31日までの9か月間となります。

(1)貸し出しを始めた年の減価償却費の計算になります。

10,000,000円×0.046×9/12=345,000円

(注)建物の取得が平成19年4月1日以後のため、定額法(償却率0.046)で計算します。

(2)2019年12月31日の未償却残高は、次のようになります。

6,931,000円-345,000円=6,586,000円

「減価償却費の計算」の作成

不動産所得の申告をする際には、持ち家の減価償却費を計算して、確定申告書に添付をします。

減価償却費の入力画面では、次のように持ち家の情報を入力します。

青色申告決算書の減価償却費の計算では、次のように表示されます。

もし、持ち家の一部のみを他人に貸し出しているときは、減価償却費に貸付部分の割合を掛けて、不動産収入に対する減価償却費を計算することになります。

持ち家を他人に貸し出したときの、減価償却費の計算方法についてまとめてみました。

会社員でも不動産所得が20万円を超えると、確定申告が必要になりますので、持ち家を他人に貸し出したときは、建物の減価償却費を必要経費にして所得の計算をするようにしましょう。

編集後記

昨日は、商工会議所のビジネスマッチングに参加して、その後お客様へ確定申告のご報告を。今年のいびがわマラソンは、フルマラソンだけが中止になることが決まりました。コース上に落石の危険性があるとのことで、コースを再設定する必要があるそうです。昨年のリベンジをしたかったので残念です。