フリーランスや個人事業主が、持ち家を事務所として開業するケースはよくあることです。

このように自宅兼事務所にしている場合は、事務所部分の減価償却をどのように計算すればいいのでしょうか?

ここでは、持ち家の一部を事務所にした場合の減価償却の方法について解説します。

持ち家の減価償却

フリーランスや個人事業主が、持ち家を事務所として使用するときは、その事務所部分の減価償却費を必要経費とすることができます。

ただし、持ち家を購入したときの価額が減価償却の対象となるわけでなく、いままで居住用として利用していた期間の減価の額を控除した上で、持ち家の減価償却を行うことになります。

それでは、このあとに具体的な計算方法を確認してみましょう。

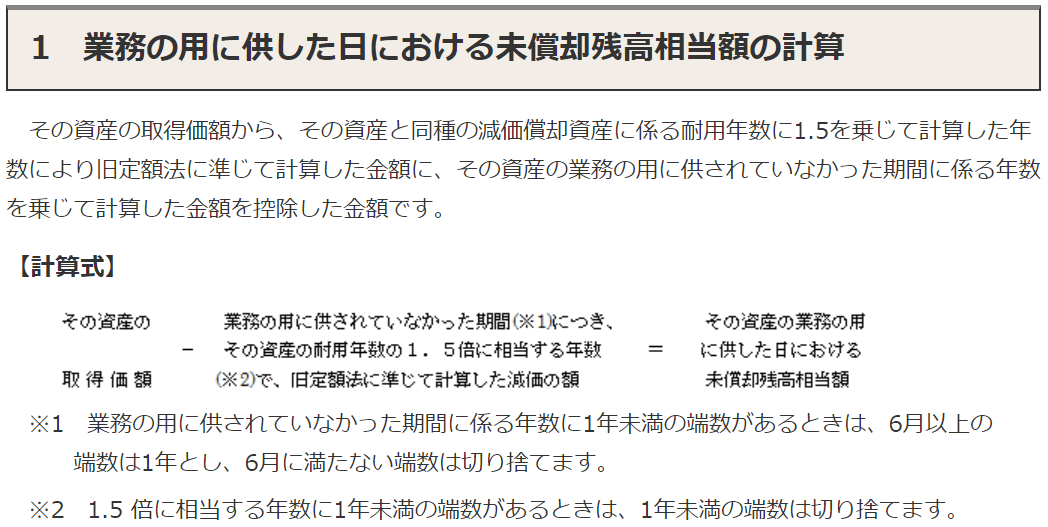

未償却残高を求める

持ち家の減価償却をするには、まずは事業を開始した時点における、持ち家の価値にあたる「未償却残高」を求める必要があります。

引用元:国税庁HP「新築家屋等を非業務用から業務用に転用した場合の減価償却」より

それでは、次のケースについて持ち家の未償却残高を計算してみましょう。

・新築の取得価額:2,000万円

・取得年月日:2010年6月1日

・事業開始日:2020年10月1日

・木造(住宅用)の法定耐用年数:22年 ⇒ 旧定額法の償却率:0.046

(1)まずは、法定耐用年数の1.5倍に相当する年数及び償却率を求めます。

22年×1.5=33年(注)⇒ 0.031

(注)1年未満の端数が出たときは切り捨てます。

(2)次に、持ち家に住んでいた期間における減価の額を、旧定額法で計算します。

2010年6月1日から2020年9月30日まで ⇒ 10年3か月と20日 ⇒ 10年(注)

20,000,000円×0.9×0.031×10年=5,580,000円

(注)6月以上の端数は1年とし、6月に満たない端数は切り捨てます。

(3)最後に、持ち家の取得価額から減価の額を控除して、持ち家の未償却残高を求めます。

20,000,000円-5,580,000円=14,420,000円

減価償却の計算をする

事業を開始したのが2020年10月とすると、持ち家の減価償却の計算は次のようになります。

・事業開始時の未償却残高:14,420,000円

・償却期間:10月開業の場合 → 3/12

・償却率:耐用年数22年の定額法 → 0.046

(1)事業開始年の減価償却費

20,000,000円×0.046×3/12=230,000円

(注)建物の取得が2007年4月1日以後のため、定額法(償却率0.046)で計算します。

(2)2020年12月31日の未償却残高

14,420,000円-230,000円=14,190,000円

(参考:国税庁HP 質疑応答事例「非業務用資産を業務の用に供した場合」)

ここで求めた減価償却費がすべて事業の経費になるわけではなく、最終的に事業用割合をかけた金額が必要経費となります。

事業用割合の計算には決まったルールがないため、合理的な比率で事業部分の割合を求めますが、一般的には建物全体の床面積のうち事務所部分の床面積が占める割合をもとに事業用割合を計算します。

フリーランスや個人事業主の方で、自宅兼事務所で仕事をしている方も多いと思います。自宅を事務所として使用していれば、家賃や光熱費などの「家事関連費」を必要経費にすることができます。それでは、プライベートと事業の両方に関わる支出を、どの[…]

住宅ローン控除を受けている場合は注意

持ち家が住宅ローン控除を受けている場合は、事業の資産に計上して減価償却をするのは注意が必要です。

なぜなら、住宅ローン控除の適用には、「床面積の2分の1以上の部分が専ら自己の居住の用に供するもの」という要件があり、事業用割合が50%以上になると、住宅ローン控除が受けられなくなります。

そして、事業用割合が50%未満の場合は、事業部分を経費に計上できますが、住宅ローン控除の適用が受けられる金額は減少します。

ただし、所得税法では事業用割合が10%以下であれば、住宅ローン控除を全額受けることができることになっています。

このように、住宅ローン控除を受けているときは、事業用割合の設定が難しくなるため、ある程度試算をしてから判断をした方がいいでしょう。

持ち家の一部を事務所にした場合の減価償却の方法についてまとめてみました。

この記事の内容は、自宅兼事務所で開業をする予定の方からよく相談を受けるものです。

なお、持ち家が住宅ローン控除の適用を受けている場合は、専門家に相談してから減価償却費を経費にするかを検討することをおすすめします。

編集後記

週末は、「税を考える週間」の広報活動として、税理士会の無料税務相談会を担当してきました。わたしが担当した相談者は、青色申告の始め方や贈与・相続といった相談でした。