確定申告の電話相談センターには、年金受給者の方から多くの問い合わせがあります。

電話相談者の7、8割くらいは、年金受給者の方からの相談という感じです。

そして、相談内容は同じようなものが多いため、よくある問い合わせについて解説します。

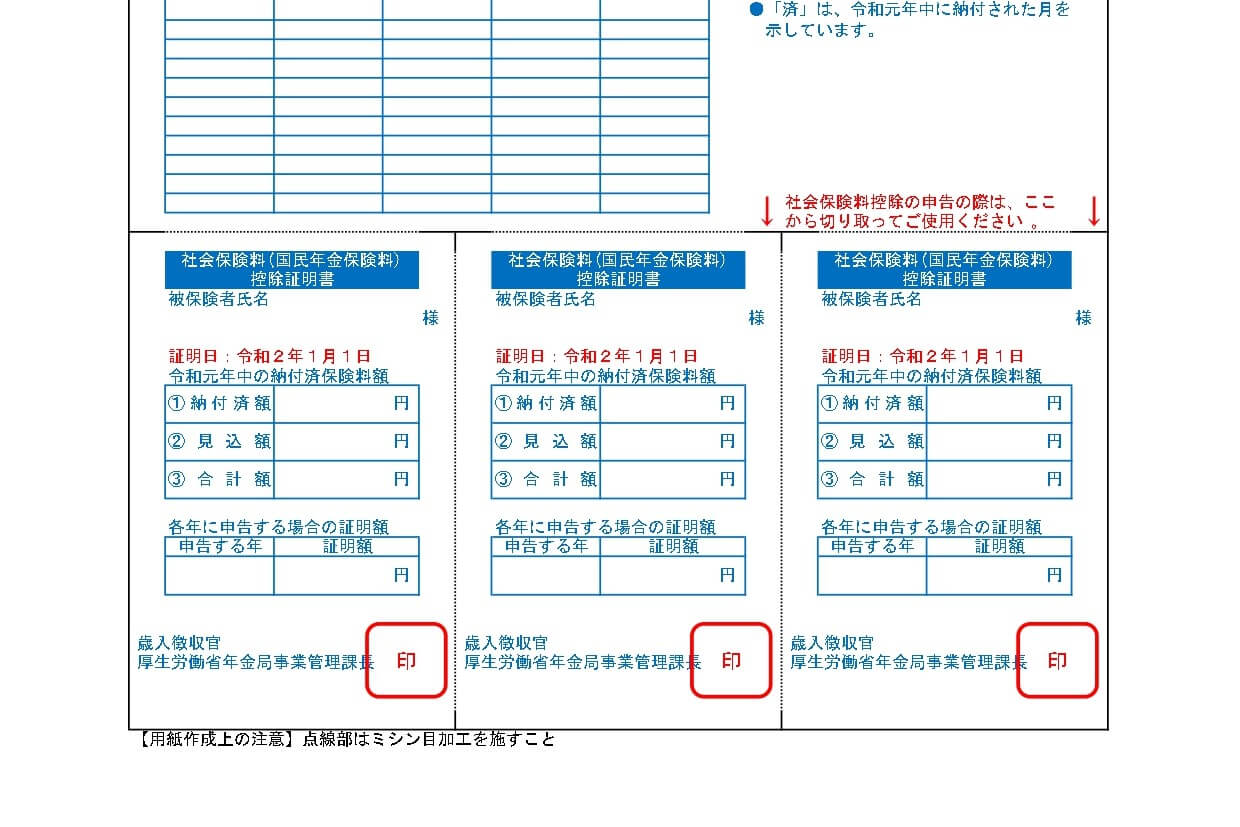

配偶者の公的年金から徴収される社会保険料

年金受給者の方から、社会保険料控除の適用についての問い合わせが多くあります。

相談としては、配偶者の公的年金から徴収された社会保険料について、社会保険料控除が適用されるかという内容です。

これについては、控除を受けようとしている社会保険料が、配偶者の公的年金から徴収されているので、その社会保険料を支払ったのは配偶者と考えることになっています。

したがって、納税者が負担した社会保険料に該当しないため、社会保険料控除の対象にはなりません。

社会保険料の支払いについては、現金又は口座振替であれば、同一生計間ならどちらの社会保険料控除の対象にしてもいいことになっています。

そして、市区町村で手続をすれば、公的年金からの特別徴収に代えて、口座振替による支払いに変更することができます。

納税者が、配偶者の社会保険料を口座振替により支払うことになれば、納税者に社会保険料控除が適用されます。

年の中途で配偶者が死亡したとき

年の途中で配偶者が死亡したときに、確定申告で配偶者控除の適用を受けられるかという相談をよく受けます。

控除対象配偶者の判定は、原則としてその年の12月31日の現況に基づいて行ないます。

しかし、年の途中で配偶者が死亡したときは、死亡した日の現況によって控除対象配偶者となるかの判定を行うことになっています。

したがって、配偶者が死亡したときに、控除対象配偶者の要件を満たしていれば、確定申告で配偶者控除の適用を受けることができます。

そして、年の途中で配偶者が死亡したときの、「配偶者の合計所得金額が38万円以下」という要件については、配偶者のその年の1月1日から死亡日までの間の合計所得金額で判定します。

なお、年の途中で配偶者が死亡した場合でも、配偶者控除額の月割計算等は行いません。

医療費が10万円を超えた金額が対象?

年金受給者の方からの相談で最も多いのが、医療費控除に関する問い合わせです。

そして、医療費控除の中でも、「医療費が10万円を超えないと対象になりませんか?」という質問を多く受けます。

医療費控除については、多くの方が医療費が10万円を超えたら、その超えた分が対象になると思っています。

実は、その年に支払った医療費が10万円を超えなくても、医療費控除を受けられることがあります。

たとえば、その年の総所得金額等が200万円未満のときは、総所得金額等の5%を超える医療費が医療費控除の対象となります。

ですから、総所得金額等が100万円であれば、50,000円(100万円×5%)を超えれば医療費控除の適用があります。

したがって、医療費控除の適用は、10万円と総所得金額等の5%とのいずれか低い金額を超えたときとなります。

年金受給者の方から、電話による相談が多いものについて、内容をまとめてみました。

同じような問い合わせがとても多いので、公的年金等の源泉徴収票にでも、よくある質問の回答を記載してもらいたいです。

編集後記

昨日は、商工会議所の無料相談会の相談担当をして、夕方からセミナー開催でした。終日、話をする仕事だったので、最後の方は声が出にくくなってしまいました。