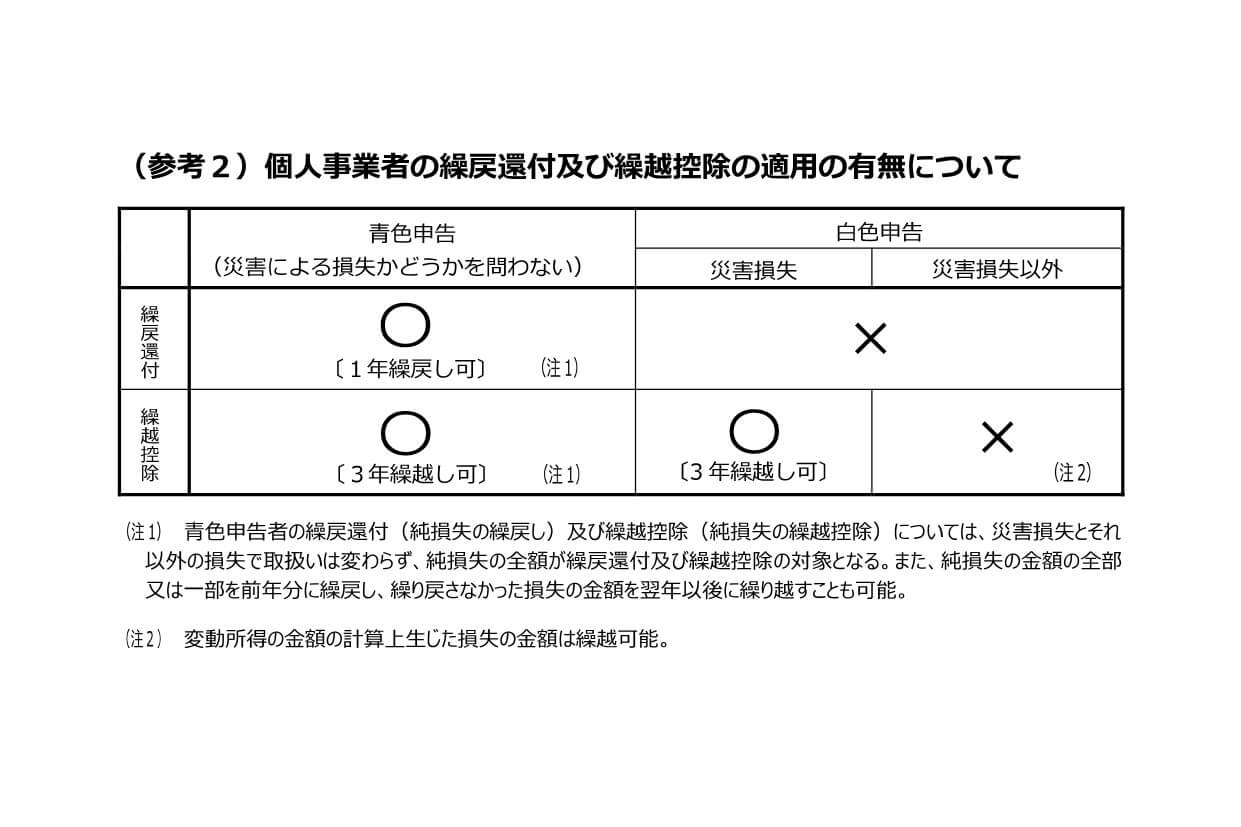

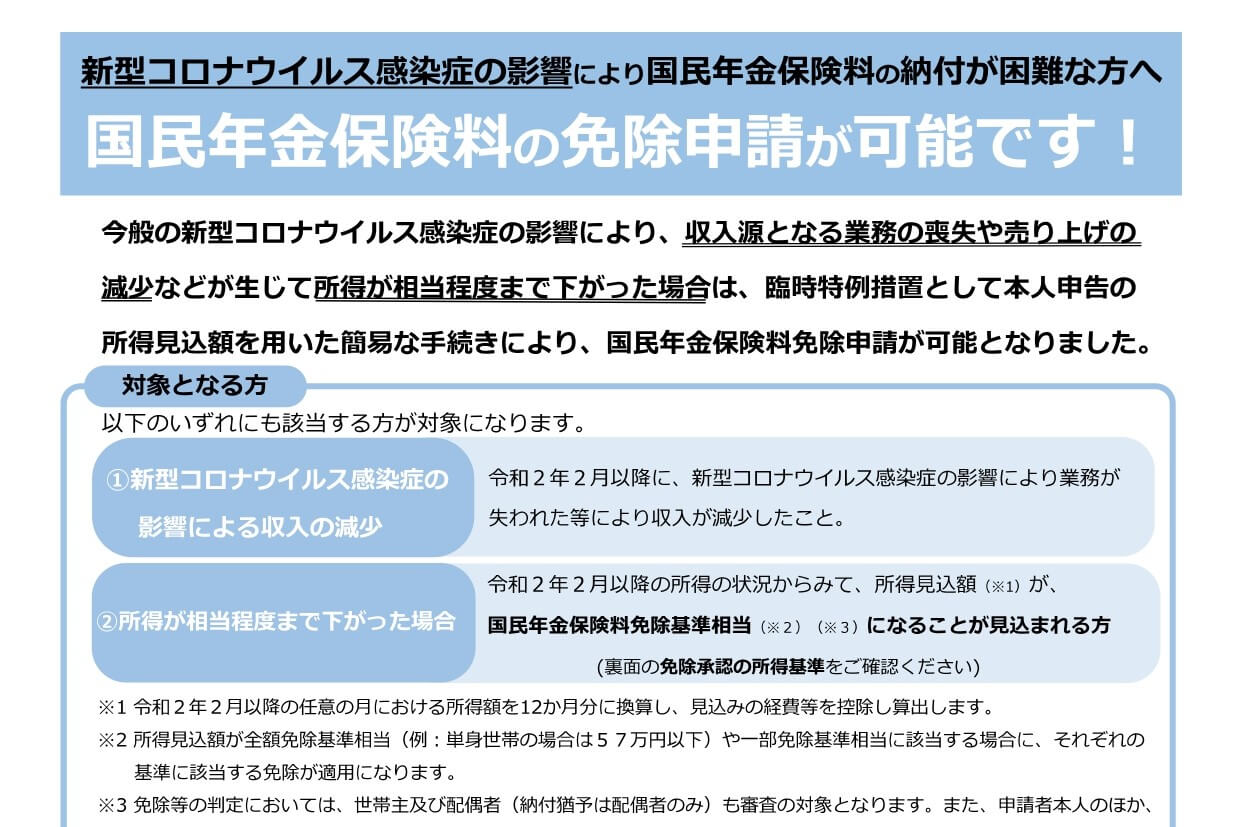

新型コロナウイルス感染症の影響により所得が大幅に減少した場合に、国民年金保険料が免除される制度があります。

フリーランスや個人事業主の方で、一時的に国民年金保険料の納付が困難な場合は、国民年金保険料の免除を検討してみてはどうでしょうか。

ここでは、国民年金保険料免除の臨時特例措置について解説します。

国民年金保険料の免除(臨時特例措置)

新型コロナウイルス感染症の影響により、収入源となる業務の喪失や売上減少などにより収入が相当程度まで下がった場合は、臨時特例措置として所得見込額を用いた簡易な手続きにより、国民年金保険料免除の手続きができます。

◆対象者

次のいずれにも該当する方が対象となります。

- 2020年2月以降に、新型コロナウイルス感染症の影響により業務が失われた等により収入が減少したこと

- 2020年2月以降の所得の状況からみて、当年中の所得見込額が、国民年金保険料免除基準相当になることが見込まれる方

【免除承認の所得基準】

それぞれの免除区分について、所得が次の計算式で計算した金額以下であることが必要です。

| 全額免除 | (扶養親族等の数+1)×35万円+22万円 例:単身世帯の場合は57万円、夫婦世帯の場合は92万円 |

| 4分の3免除 | 78万円+扶養親族等控除額+社会保険料控除額等 |

| 半額免除 | 118万円+扶養親族等控除額+社会保険料控除額等 |

| 4分の1免除 | 158万円+扶養親族等控除額+社会保険料控除額等 |

◆申請対象の期間

- 2019年度分(2020年2月分から2020年6月分)

- 2020年度分(2020年7月分から2021年6月分)

※それぞれの年度で免除の申請をする場合は、2枚申請書を提出する必要があります。

◆必要書類

- 国民年金保険料免除・納付猶予申請書

- 所得の申立書(臨時特例用)

- マイナンバーカードの表・裏のコピー(マイナンバーを申請書に記載した場合)

※国民年金保険料免除・納付猶予申請書、所得の申立書は、日本年金機構ホームページからダウンロードができます。

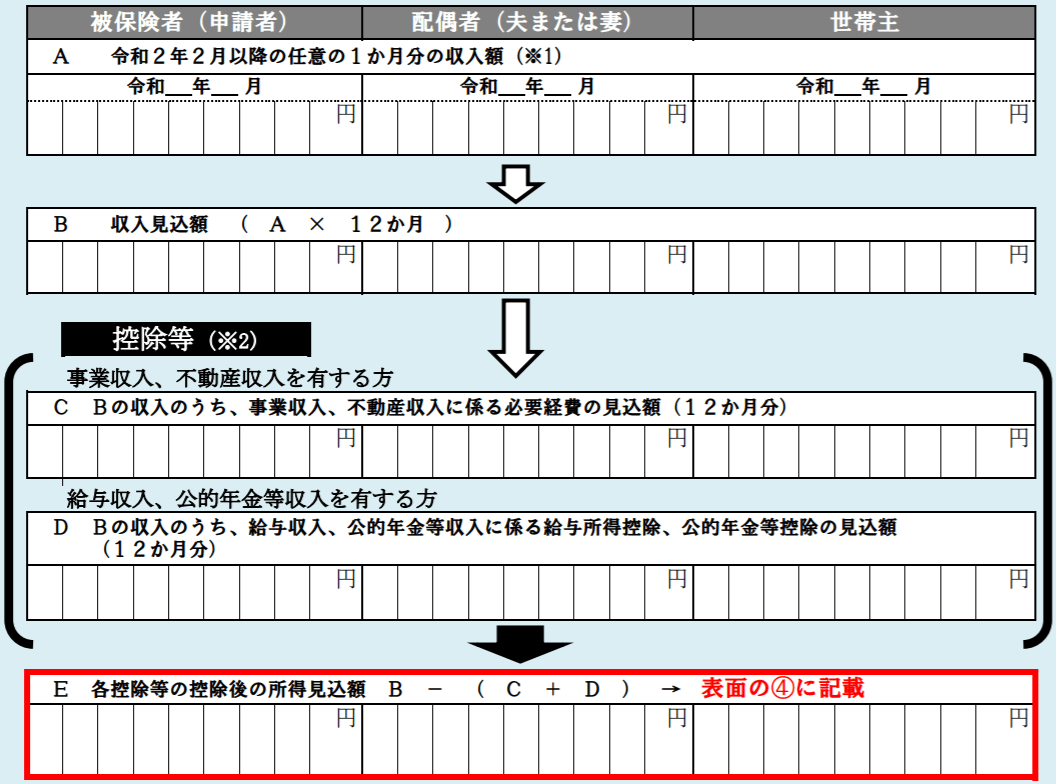

【所得見込額の計算】

「所得の申立書」に記載する所得の見込額の計算にあたっては、次の手順で算出します。

- 2020年2月以降で収入が減少した月のうち、任意の1か月の収入の事業収入、不動産収入、給与収入、公的年金等収入を合計し、1か月分の「収入額」を算出します。⇒(A)

- 1で計算した額(A)を12か月分に換算し、1年分の「収入見込額」を算出します。⇒(B)

- 次を参考に控除相当額を算出し、12か月分に換算して年間の控除相当額を算定します。⇒(C及びD)

・事業収入及び不動産収入がある方は、1か月あたりの必要経費を算出し、12か月分に換算します。

・給与収入がある方は「給与所得控除」を計算します。

給与所得控除=(B)の額のうち給与収入分(見込収入額)×40%

(65万円に満たない場合は65万円) - 2で計算した額(B)から3で計算した額(C及びD)を差し引くことにより、所得の見込額(控除後の所得見込額)を算出します。⇒(E)

◆申請方法

申請書の提出先は、住所地の市区役所・町村役場の国民年金担当窓口、または年金事務所です。

◆お問い合わせ先

【ねんきん加入者ダイヤル】

電話:0570-003-004(月~金曜日8:30~19:00、第2土曜日9:30~16:00)

【年金事務所】

こちらからお近くの年金事務所が探せます。

新型コロナウイルス感染症の影響を受けた場合の、国民年金保険料免除の臨時特例措置についてまとめてみました。

事業の売上が大幅に減少し、一時的に国民年金保険料の納付が困難な場合には、保険料の免除を検討してみましょう。

また、免除が承認された期間の保険料は、収入が回復したあとの追納手続きにより、10年以内であれば後から納付することができます。

編集後記

昨日は、法人の決算関連の業務を中心に。あとはセミナー資料の手直しなどをしていました。