日本で働く外国人の方で、母国に住んでいる親族に送金をしながら働いている方がいます。

このような場合は、一定の要件を満たすことにより、その親族を扶養親族として所得税の計算をすることができます。

ここでは、国外居住親族に係る扶養控除の適用について解説します。

国外居住親族に係る扶養控除

扶養控除

扶養控除とは、納税者に控除対象扶養親族となる人がいる場合に、一定の金額の所得控除が受けられるものです。

そして、扶養親族とは、その年の12月31日の現況で、次のすべての要件に該当する人になります。

配偶者以外の親族(6親等内の血族及び3親等内の姻族をいいます。)であること。

納税者と生計を一にしていること。

年間の合計所得金額が38万円以下(2020年分以降は48万円以下)であること。

青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

国外居住親族に係る扶養控除

国外居住親族とは、非居住者(国内に住所を有せず、かつ、現在まで引き続いて1年以上国内に居所を有しない個人)である親族をいいます。

具体的には、外国人の国外にいる親族や、日本人で1年以上の留学を想定している留学生が該当します。

そして、この国外居住親族について扶養控除の適用を受けるには、「納税者と生計を一にしている」という要件を満たす必要があります。

この場合の「生計を一にしている」というのは、生活費、学資金、療養費等の送金が行われている事実をもって判定をします。

よって、国外居住親族に係る扶養控除の適用を受けるには、「国外居住親族」と「生計を一にしている」を証明する書類が必要になります。

「親族関係書類」と「送金関係書類」の提出

国外居住親族に係る扶養控除の適用については、年末調整や確定申告で手続きをすることができますが、2015年度税制改正により手続きの厳格化が図られ、「親族関係書類」と「送金関係書類」の提出が義務付けられています。

親族関係書類

親族関係書類とは、次の1又は2のいずれかの書類で、国外居住親族が居住者の親族であることを証するものをいいます。

- 戸籍の附票の写しその他の国又は地方公共団体が発行した書類及び国外居住親族の旅券(パスポート)の写し

- 外国政府又は外国の地方公共団体が発行した書類(国外居住親族の氏名、生年月日及び住所又は居所の記載があるものに限ります。)

外国政府等が発行した書類は、具体的には次のようなものになります。

- 戸籍謄本

- 出生証明書

- 婚姻証明書

そして、ひとつの書類に国外居住親族の氏名、生年月日及び住所又は居所の全てが記載されていない場合には、複数の書類を組み合わせることにより氏名、生年月日及び住所又は居所を明らかにする必要があります。

なお、これらの書類については、原本及びその翻訳文を提出しなければなりません。

送金関係書類

送金関係書類とは、次の書類で、居住者がその年において国外居住親族の生活費又は教育費に充てるための支払を必要の都度、各人に行ったことを明らかにするものをいいます。

- 金融機関の書類又はその写しで、その金融機関が行う為替取引により居住者から国外居住親族に支払をしたことを明らかにする書類

- いわゆるクレジットカード発行会社の書類又はその写しで、国外居住親族がそのクレジットカード発行会社が交付したカードを提示してその国外居住親族が商品等を購入したこと等により、その商品等の購入等の代金に相当する額の金銭をその居住者から受領した、又は受領することとなることを明らかにする書類

送金関係書類には、具体的には次のような書類が該当します。

- 外国送金依頼書の控え

- クレジットカードの利用明細書

また、国外居住親族が複数いる場合には、送金関係書類は扶養控除等を適用する国外居住親族の各人ごとに必要となります。

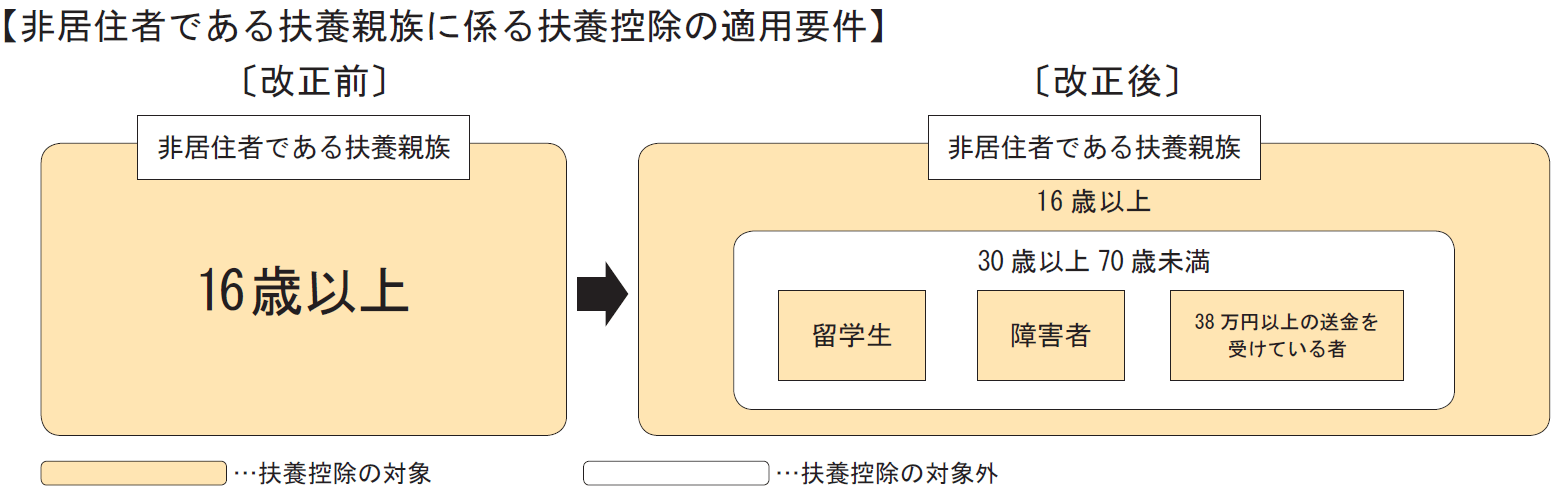

国外居住親族に係る扶養控除の見直し

国外居住親族に係る扶養控除の適用については、所得要件の判定において国内源泉所得が用いられていることから、国外で一定以上の所得を稼得している親族でも控除の対象とされていることが問題視されていました。

そこで、2020年度税制改正において、国外居住親族に係る扶養控除の適用要件について、次のように見直しが行われました。

改正内容としては、2023年分の扶養控除の適用対象者から、30歳以上70歳未満の人が除かれることになりました。

ただし、30歳以上70歳未満であっても、次のいずれかに該当する人は適用対象となります。

- 留学により非居住者となった人

- 障害者

- その年における生活費又は教育費に充てるための支払を38万円以上受けている人

国外居住親族に係る扶養控除の適用についてまとめてみました。

この適用を受けるには、「給与所得者の扶養控除等(異動)申告書」や「給与所得者の配偶者控除等申告書」に必要事項を記入し、「親族関係書類」「送金関係書類」と一緒に勤務先に提出することになります。

しかし、外国人の場合は、申請書類の提出の煩わしさで扶養控除の適用を受けていないケースがありますので、確定申告の支援をしてくれる専門家に相談してみるといいでしょう。

編集後記

週末は、法人の顧問先と月次面談を。今後の事業活動に向けて目標のすり合わせなどをしました。あとは決算の申告が終わったお客様の資料やデータ整理をしていました。