フリーランスや個人事業主が開業すると、自家用車を事業で使い始めることがあります。

それでは、開業前から所有していた自家用車を事業で使い始めたときは、どのように経理をすればいいのでしょうか?

ここでは、自家用車の減価償却のやり方や、事業部分の経費の計上について解説します。

自家用車を資産計上

フリーランスや個人事業主が、自家用車を事業で使用するときは、事業で使用した部分を経費にすることができます。

その計算については、自家用車の購入価額を、減価償却という方法で数年間に渡って経費にしていきます。

減価償却の方法には、定額法と定率法がありますが、事前に届出をしない限りは定額法により計算します。

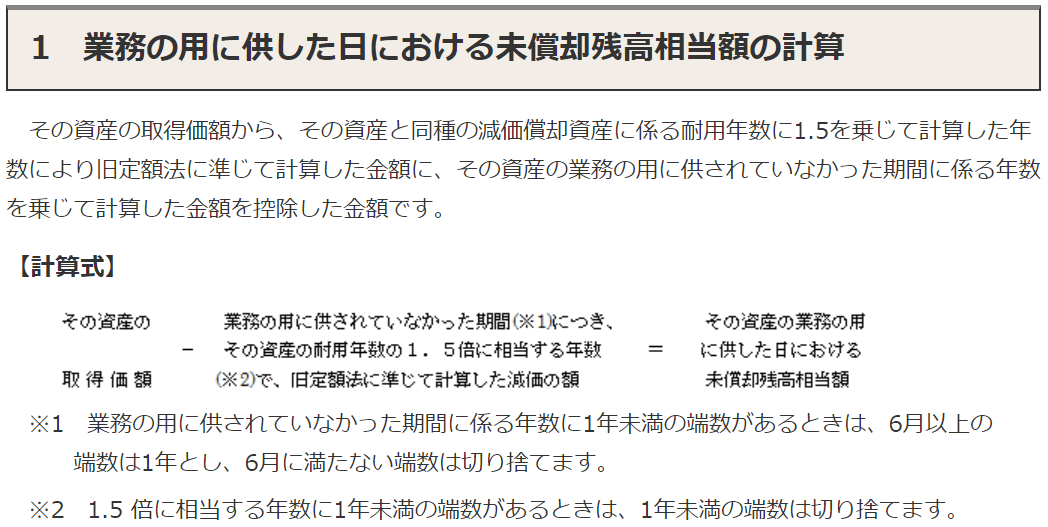

自家用車の減価償却をするには、まずは開業時の自家用車の価額を求めるところから始めます。

そして、開業前に購入した資産の価額については、次のような方法で計算します。

引用元:国税庁HP「新築家屋等を非業務用から業務用に転用した場合の減価償却」より

たとえば、新車の乗用車を2年3か月前に取得価額300万円で購入し、開業と同時に事業に使い始めたとします。

この場合は、事業を始めたときの自家用車の価額を、次のような計算で求めます。

まずは、事業を始める前までの期間における減価の額を旧定額法で計算します。

・取得価額:300万円

・非業務期間:2年3か月 → 2年(6月に満たない端数は切り捨て)

・耐用年数:普通自動車は6年 → 6年×1.5=9年(9年の償却率:0.111)

3,000,000円×0.9×0.111×2年=599,400円

そして、取得価額から減価の額を引いた金額が、開業時の自家用車の価額になります。

3,000,000円-599,400円=2,400,600円

自家用車の価額を求めたら、次のような仕訳で資産に計上して終わりです。

車両運搬具 2,400,600円 / 事業主借(又は元入金) 2,400,600円

減価償却費を計算

開業初年度は、事業が軌道に乗るのに時間を要するため、赤字になるケースがあります。

しかし、所得税法上は、事業が赤字でも減価償却費を費用に計上しなければなりません。

したがって、資産に計上した自家用車は、減価償却費をして経費を計算する必要があります。

具体的な減価償却費の計算は、次のようになります。

・償却期間:7月開業の場合 → 6/12

・償却率:耐用年数6年の定額法 → 0.167

3,000,000円×0.167×6/12=250,500円

(参考:国税庁HP 質疑応答事例「非業務用資産を業務の用に供した場合」)

ただし、この金額がすべて事業の経費となるわけではなく、ここからプライベートと事業に按分します。

仮に事業での使用割合が80%だとすると、次の金額が経費となります。

250,500円×0.8=200,400円

これを仕訳にすると、こんな感じになります。

減価償却費 200,400円 / 車両運搬具 250,500円

事業主貸 50,100円

事業部分を費用計上

フリーランスや個人事業主は、自家用車を事業にも使用するケースは多いでしょう。

自家用車を事業で使用しているときは、事業で使用した部分だけを費用に計上できます。

したがって、プライベートでの使用分は、経費から除外しなければなりません。

事業で使用した部分を求める事業割合の計算には、決まったルールがないため、合理的な比率で事業部分の経費を求めます。

たとえば、1か月間の走行距離や使用日数で按分するなど、数値で明確に根拠が示せるような基準を使います。

根拠のない基準で按分すると、税務調査のときに納得してもらえるような説明ができなくなります。

したがって、一般的な常識の範囲内で、しっかり説明ができる基準で処理をしておく必要があります。

編集後記

週末は、子供の野球用スパイクを買いにスポーツ店へ行きました。4か月まえに購入したスパイクが履けなくなって買い替えることに。中学生になって急に体が大きくなったのを実感しました。