住民税の特別徴収税額の納付についても、源泉所得税と同じく半年ごとにまとめて納付できる「納期の特例」という制度があります。

住民税の特別徴収税額の「納期の特例」

特別徴収とは、事業所が毎月従業員に支払う給与から住民税を徴収し、翌月の10日までに従業員に代わって納付する制度です。

住民税を毎月納付するのはそれなりに手間がかかるので、小規模な事業者の事務負担を軽減するために、源泉所得税と同じように住民税についても「納期の特例」制度があります。

この特例の適用を受ければ納付を年2回で済ませることができます。

適用条件

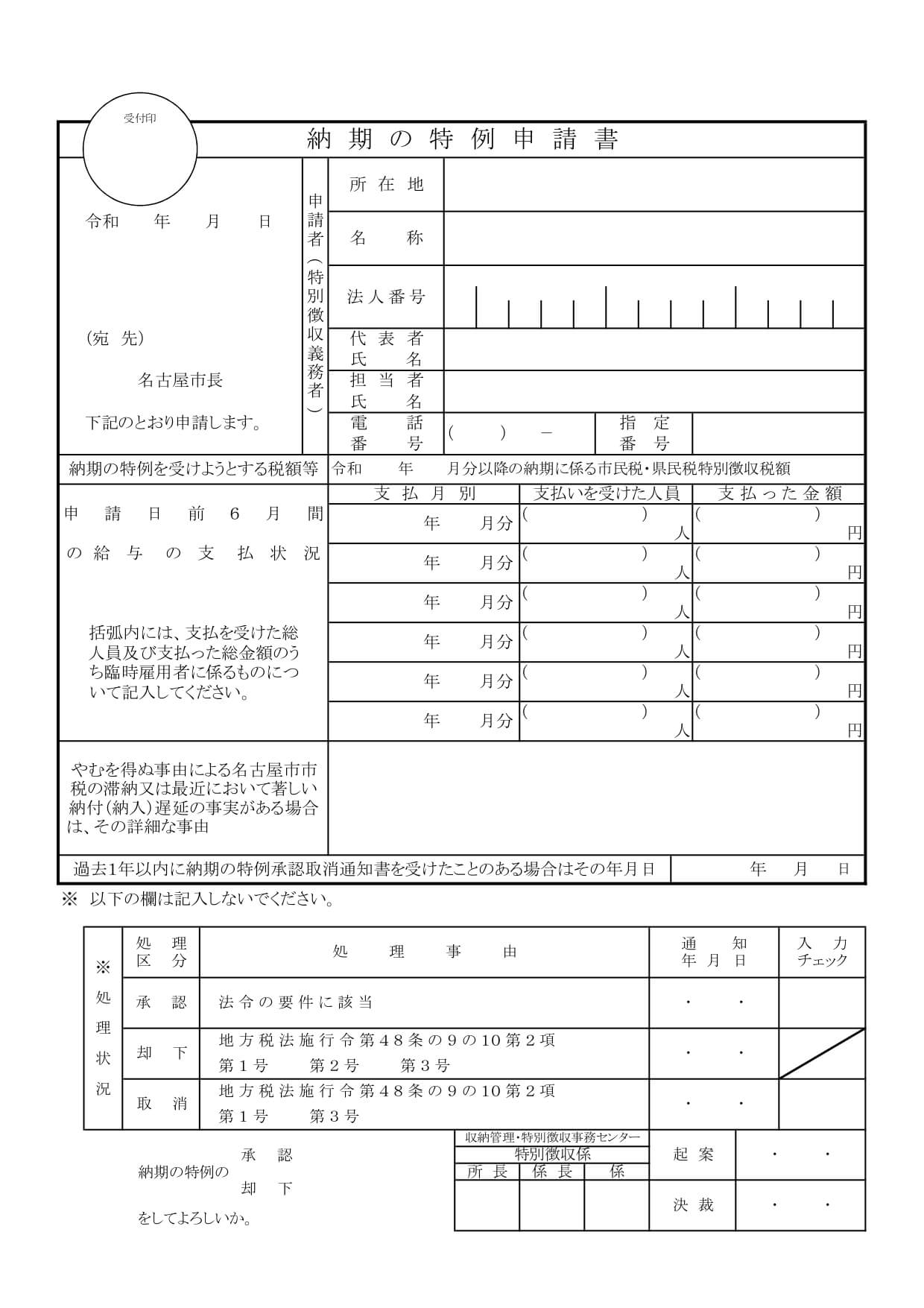

従業員が常時10人未満の事業所は、「納期の特例申請書」を各市区町村へ提出することにより、特別徴収税額を6月と12月の年2回の納付にすることができます。

申請書には申請者の情報のほかに、いつの納付分から適用を受けたいかと申請日前6ヶ月間の給与の支払状況を記載します。

従業員の人数が条件に該当していれば、速やかに承認してもらえます。

納付時期

それぞれの納期限前に納付書が送られてくるので、金融機関等の窓口で納付をします。

市区町村によっては「特別徴収税額の決定通知書」に2回分の納付書が同封されていることもあるため、納付時期まで納付書を保管しておく必要があります。

・6月分から11月分までの住民税 ⇒ 12月10日までに納入

・12月分から翌年の5月分までの住民税 ⇒ 6月10日までに納入

「納期の特例」で注意すること

住民税の納期の特例は事務負担の軽減になる制度ですが、いくつか注意すべきことがあります。

納付時期

納付期限が源泉所得税と1ヶ月ずれているので納付忘れに注意が必要です。

源泉所得税の納付期限と同じだと勘違いして納付を忘れてしまうことがあります。

・住民税の納付時期ー6月10日と12月10日

・源泉所得税の納付時期ー7月10日と1月20日

資金繰り

半年分の住民税をまとめて納付することになるため資金繰りに与える影響が大きくなります。

住民税を別口座で管理するなどして事業資金とは混同しないようにする必要があります。

申請書の提出

開業後すぐに住民税の特別徴収事務が発生しないため、住民税の納期の特例申請書は提出を忘れやすいです。

納期の特例申請書は、住民税を徴収する者の住所地の市区町村にそれぞれ提出しなければならないので、給与支払報告書を提出するタイミングに合わせて申請するのがいいでしょう。

納期の特例の申請を忘れたため、源泉所得税は年2回の納付になっているのに、住民税は毎月納付しているというケースがときどきあります。

小規模事業者にとっては事務負担の軽減になるので、忘れずに手続きをしておきましょう。

編集後記

住民税の特別徴収税額の決定通知書が届き始め、納期の特例の申請を忘れているに気づいて手続きをしたため記事にしました。どうしても忘れがちな申請書なので適用を受ける場合は早めに提出しておきましょう。