10月からの消費税増税に合わせて始まる軽減税率制度において、コンビニでは利用客から「店内で食べます」という申し出があった場合のみ、消費税10%という扱いにするそうです。

軽減税率制度とは

2019年10月より消費税額が8%から10%に引き上げられますが、一定の商品・サービスについては8%に据え置かれるものを軽減税率制度と言います。

対象品目

軽減税率の対象となるのは次のものです。

①酒類・外食等を除く飲食料品

②週2回以上発行で定期購読される新聞

ここでいう「飲食料品」とは、食品表示法に規定する「食品」のことを言います。

医薬品・医薬部外品、水道水などは「食品」には該当しません。

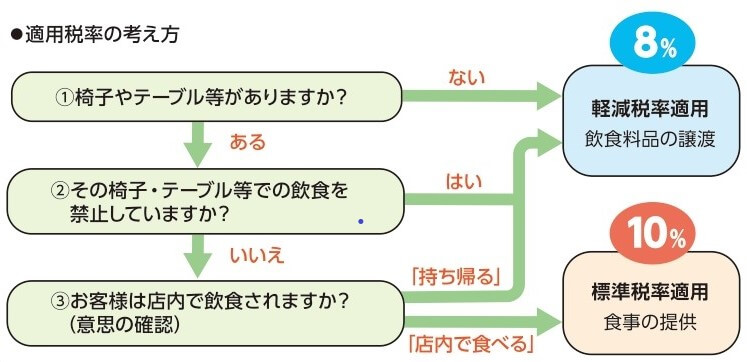

8%と10%の具体例はこんな感じで、イートインは軽減税率の対象にならなので10%になります。

引用元:日本商工会議所「今すぐ始める軽減税率対策」より

小売店のイートイン判定

飲食料品の販売をしている小売店でイートインスペースがある場合には、会計時に利用客に対してイートインの意思確認が必要になります。

イートインスペースでの飲食は、次の場所要件とサービス要件を満たすため「食事の提供」と判定され、外食として取り扱われるため軽減税率の対象になりません。

①場所要件:デーブル・椅子・カウンターその他飲食に用いられる設備のある場所

※休憩スペースやベンチ等でも飲食を許可している場所はイートインスペースに該当します。

②サービス要件:飲食料品を飲食させる役務の提供

具体的には次のようにイートインを判定します。

店舗に飲食を許可したスペースがあり、利用客が店内飲食の意思表示をした場合に10%が適用されます。

コンビニでのイートイン対応

当初、コンビニ業界はイートインスペースを「休憩施設」として飲食を禁止し、すべての飲食料品に軽減税率を適用する方針を表明していました。しかし、外食業界からの反発があったためこの方針は取りやめになりました。

その後、国税庁から次のようなガイドラインが公開されました。

大半の商品(飲食料品)が持ち帰りであることを前提として営業しているコンビニエンスストアの場合において、全ての顧客に店内飲食か持ち帰りかを質問することを必要するものではなく、例えば、「イートインコーナーを利用する場合はお申し出ください」等の掲示をして意思確認を行うなど、営業の実態に応じた方法で意思確認を行うこととして差支えありません。

引用元:国税庁「消費税の軽減税率制度に関するQ&A」より

そして、コンビニ業界はイートインスペースのある店舗内で飲食する場合には、レジでの会計時に利用客にみずから申し出てもらう方針となりました。

店内に「イートインスペースで飲食する場合はレジ会計時に申し出てください」といったポスターを掲示して利用客に周知し、店側から利用客への意思確認は行わないそうです。

持ち帰りがメインのコンビニでは、すべての利用客に意思確認をするのは手間が掛かるので、このような運用になったのでしょう。

10月からの軽減税率制度に対応するには、そろそろ方針を決めて準備に入らないと間に合わなくなるため、今回のコンビニ業界の方針に同調する小売店が増えると思います。

軽減税率制度に関する記事は、こちらでも書いています。

2019年10月より消費税率が10%に引き上げられますが、一定の商品・サービスについては軽減税率制度により8%になります。どんなものが軽減税率の対象となるのか、判定の定義にもとづいて確認しておきましょう。 軽減[…]

まもなく消費税が増税されますが、増税にあわせて商品の価格表示の変更が必要になります。特に、軽減税率の対象商品を取り扱う飲食店等では、価格表示が複雑になるため、早めの対応が必要でしょう。 価格表示の原則原則は「総額表[…]

2019年10月からの消費税率の引き上げに合わせて、商品の価格表示を変更する必要があります。特に、軽減税率の対象商品を取り扱う飲食店では、店内飲食とテイクアウトの価格表示は、どのような対応になっているのでしょうか? 価[…]

まもなく消費税が増税されますが、事業者は資金繰りへの影響を考えておくといいでしょう。 事業者の資金繰りへの影響消費税とは、売上で預かった消費税額から、仕入や経費で支払った消費税額を引いた差額を国に納付します。ですか[…]

編集後記

そろそろ開業に向けて借入の準備に取り掛かろうと思っています。まずは最寄り駅にある信金に相談に行く予定です。