会社員の副業には、副業の所得が20万円以下であれば、確定申告が不要になる「20万円ルール」というのがあります。

しかし、これは所得税に限ったことで、住民税については20万円ルールは適用されません。

したがって、住民税については、副業の所得に関係なく申告書を提出することになります。

所得税の20万円ルール

副業をしている会社員は、本業と副業の収入を合算して所得税を計算するため、原則は確定申告が必要になります。

しかし、副業で得た所得が20万円以下であれば、確定申告が免除される制度があります。

いわゆる「20万円ルール」というものです。

これは、少額不追求といって、税務行政における事務作業の簡便化によるものです。

そして、20万円ルールが適用されるのは、年末調整をしている会社員が、次に該当するときです。

・給与を1か所から受け取っていて、副業の所得金額が20万円以下である

・給与を2か所以上から受け取っていて、副業の給与収入金額と副業の所得金額の合計額が20万円以下である

つまり、年末調整をしている会社員は、副業で得た所得の金額が20万円を超えなければ、確定申告をしなくても大丈夫ということです。

会社員の副業については、こちらの記事で詳しく書いています。

働き方改革によって副業が解禁され、副業を始める会社員が増えています。そして、副業を始めた会社員が気になるのが、「確定申告」ではないでしょうか。会社員として働いていると、会社が年末調整で所得を計算してくれるため、確定申告の仕組[…]

住民税に20万円ルールはない

所得税の確定申告には、20万円ルールといって確定申告が免除される制度があります。

しかし、住民税の申告には、この20万円ルールは適用されません。

したがって、副業の所得が20万円以下でも、住民税は申告書を提出することになります。

住民税の申告書は、市区町村のホームページからダウンロードできます。

たとえば、名古屋市であれば、次のような申告書を提出します。

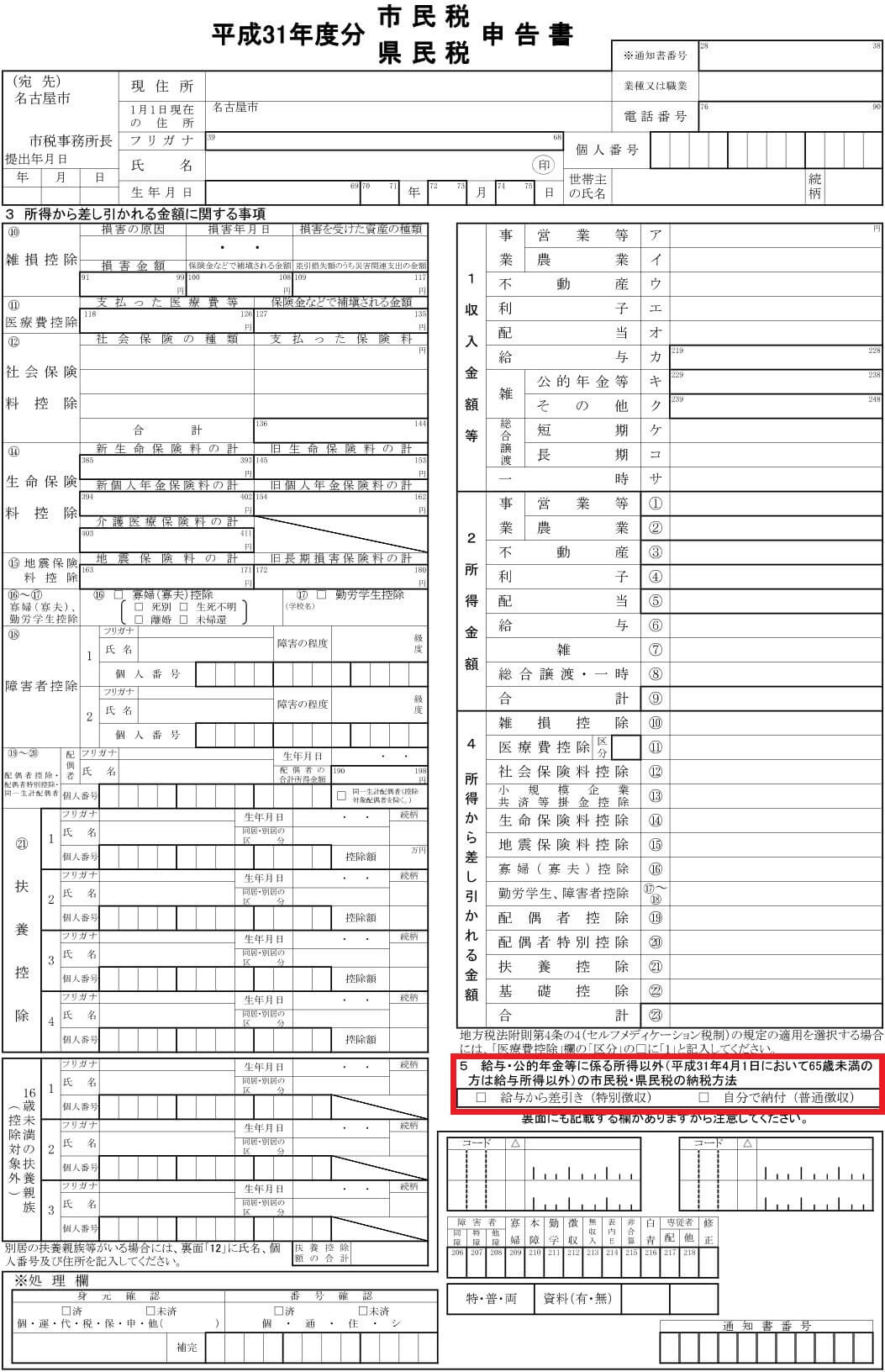

副業をしている会社員の中には、副業が会社に知られたくないという方もいるはずです。

そんなときは、住民税の納付方法で「自分で納付(普通徴収)」を選択しておきましょう。

副業の住民税を自分で納付しておけば、会社には副業の所得が知られなくてすみます。

しかし、ここで注意するのが、副業の所得がパートやアルバイトの給与所得である場合です。

給与所得については、本業と副業の給与を合算して住民税を計算するため、普通徴収が適用されなくなります。

つまり、副業の給与所得の住民税だけを、別で納付することができないということです。

したがって、副業の給与所得も含めて計算された特別徴収の通知が、会社に届くことになります。

ふるさと納税の申告漏れに注意

ふるさと納税には、確定申告が不要になる「ワンストップ特例制度」があります。

これは、ワンストップ特例申請を提出することによって、年間の寄附先が5自治体までなら確定申告を行わなくても、寄附金控除が受けられる制度です。

会社員であれば、確定申告が不要になるワンストップ特例を申請していることが多いでしょう。

しかし、所得税の確定申告又は住民税の申告をすると、ふるさと納税のワンストップ特例申請は、無効になってしまいます。

したがって、住民税の申告をするときに、ふるさと納税も忘れずに申告しなければなりません。

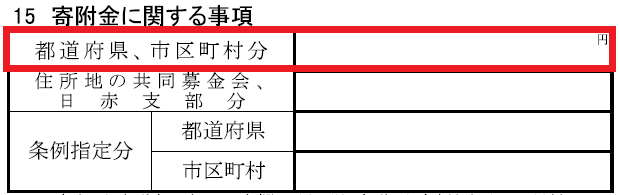

申告書の寄附金に関する項目で、「都道府県、市区町村分」のところに、ふるさと納税の金額を記入して申告することになります。

ワンストップ特例の申請をしていても、住民税の申告書にふるさと納税の金額を記載しないと、寄附金控除を受けられないため注意が必要です。

所得税の確定申告で20万円ルールが適用されるときの、住民税の申告についてまとめてみました。

住民税には、20万円ルールという申告不要制度はないため、忘れずに申告をしましょう。

編集後記

年末は仕事で大阪に出かけましたが、年明けは遠出をせずに実家や近場の外出だけでした。