確定申告の国税を納付する方法のひとつに、振替納税があります。

事前に手続きをしておけば、自動で口座引落がされる便利な納付方法です。

ここでは、振替納税において再手続きが必要になる場合について解説します。

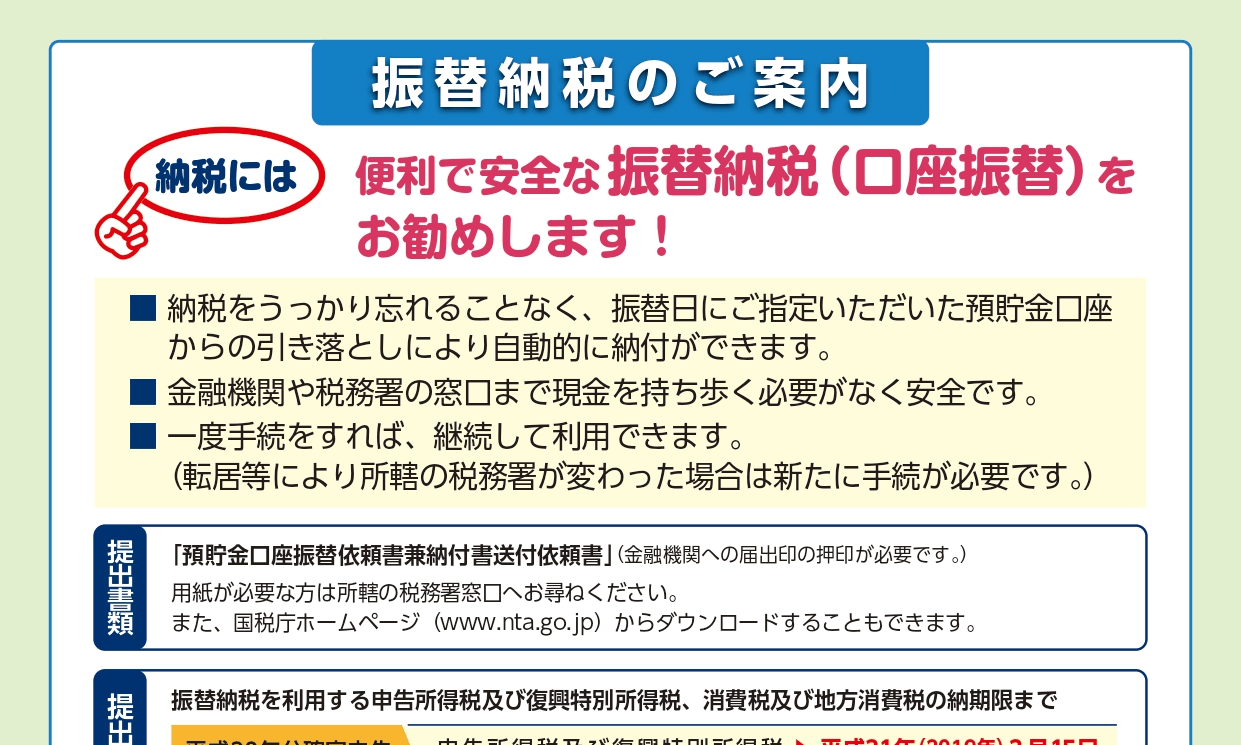

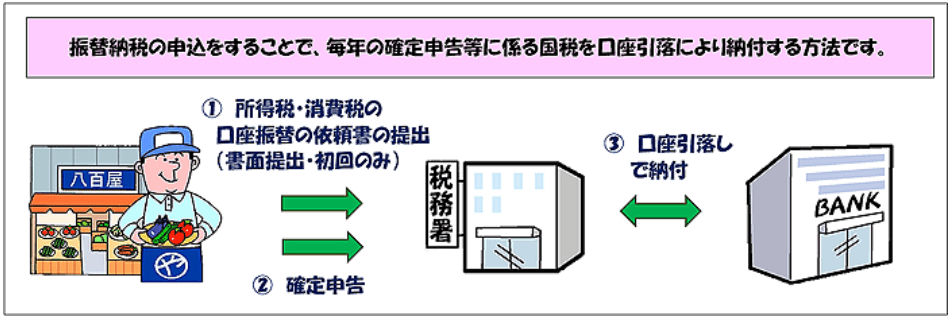

振替納税

振替納税とは、事前に口座振替の手続きをすることにより、税金が預貯金口座から自動的に引き落とされる方法です。

振替納税を利用するときは、所轄税務署又は口座振替を利用する金融機関へ「預貯金口座振替依頼書」を、納付期限までに提出する必要があります。

確定申告で、毎年税金を納めているときは、税金の納付忘れを防ぐためにも、振替納税の手続きをしておいた方がいいでしょう。

振替納税の注意点

振替納税は、一度手続きをすれば、毎年自動で預貯金口座から税金が引き落とされます。

しかし、引っ越しをしたり、税目が追加になったときは、振替納税の再手続きが必要になることがあるため注意が必要です。

住所変更により所轄税務署が変更

確定申告の前に、引っ越しをして住所変更をしたときは、口座引落ができなくなることがあります。

新たな住所が、いままでと同じ所轄税務署内であれば、何も手続きをすることなく、引き続き振替納税は適用されます。

しかし、住所変更で所轄税務署が変更になったときは、新たに振替納税の手続きをしなければなりません。

この場合、引っ越し前の所轄税務署に、振替納税の取りやめ手続きをする必要はありません。

新たに消費税の納税義務者に該当

振替納税は、利用したい税目を指定して手続きをすることができます。

依頼書には、「ご利用にならない税目については、二重線で抹消してください」と書いてあるため、振替納税をしたくない税目には二重線を引いて提出します。

ここで注意が必要なのが、最初の振替納税の手続きのときに、消費税に二重線を引いて依頼書を提出しているときです。

たとえば、事業を始めたばかりで、納付する税金が所得税だけという理由で、消費税について振替納税を利用していないことがあります。

このようなときは、新たに消費税の納付が発生したときに、消費税について振替納税の手続きをしなければなりません。

消費税の納税義務者になったときは、過去に提出した振替納税依頼書を確認して、消費税が振替納税の対象になっているかを確認しておく必要があります。

振替納税の内容に変更があった場合

振替納税の預貯金口座に変更があったときは、再度振替納税の手続きが必要になります。

たとえば、結婚をして氏名が変更になったときは、金融機関で口座名義の変更手続きをした上で、振替納税の手続きをしなければなりません。

また、すでに振替納税をしている金融機関を変更するときも、新たに振替納税の手続が必要になります。

振替納税について、再度手続きが必要になるケースについて、まとめてみました。

振替納税の手続きに不備があると、税金が引き落とされなくなって、延滞税がかかってしまうことがあります。

せっかく申告期限までに申告を済ませたのに、税金の引き落としがされなくて、無駄な税金を払うことだけは避けましょう。

編集後記

昨日は、午後からセミナーへ参加。確定申告の業務が落ち着いたので、セミナーに参加する時間が取れるようになりました。