確定申告の際に誤りが多い事例として、住宅ローン控除があります。

住宅ローン控除は、確定申告に不慣れな会社員が多く申告するため、間違いが起こりやすくなります。

ここでは、住宅ローン控除で誤りやすいポイントについて解説します。

住宅ローン控除の申告誤り

住宅ローン控除とは、住宅ローンを利用してマイホームを取得等をしたときに、10年間(又は13年間)にわたり毎年末の住宅ローン残高に応じて所得税が控除される制度です。

そして、この控除を受けるためには、初年度だけ確定申告をしなければなりません。

しかし、住宅ローン控除は要件が細かいため、確定申告で誤りやすい申告になります。

特に、初めて確定申告をする会社員は、住宅ローン控除の要件を見落としやすいので注意が必要です。

国税庁HPには、住宅ローン控除で誤りが多い事例として、2つ取り上げられています。

- 贈与税の住宅取得等資金の贈与の特例を受けた場合における控除額の計算誤り

- 居住用財産を譲渡した場合などの譲渡所得の課税の特例と重複適用している誤り

このあとに、それぞれの誤りについて、詳しく内容を見ていきましょう。

住宅取得等資金の贈与の特例を受けている場合

親などからマイホーム購入資金の援助を受けたときに、一定の要件を満たすときは、一定額まで贈与税が非課税になる特例があります。(以下「住宅取得等資金の贈与の特例」)

この住宅取得等資金の贈与の特例を受けたときに、住宅の取得価額から適用を受けた受贈額を控除せずに、住宅ローン控除の適用を受けている間違いが多いようです。

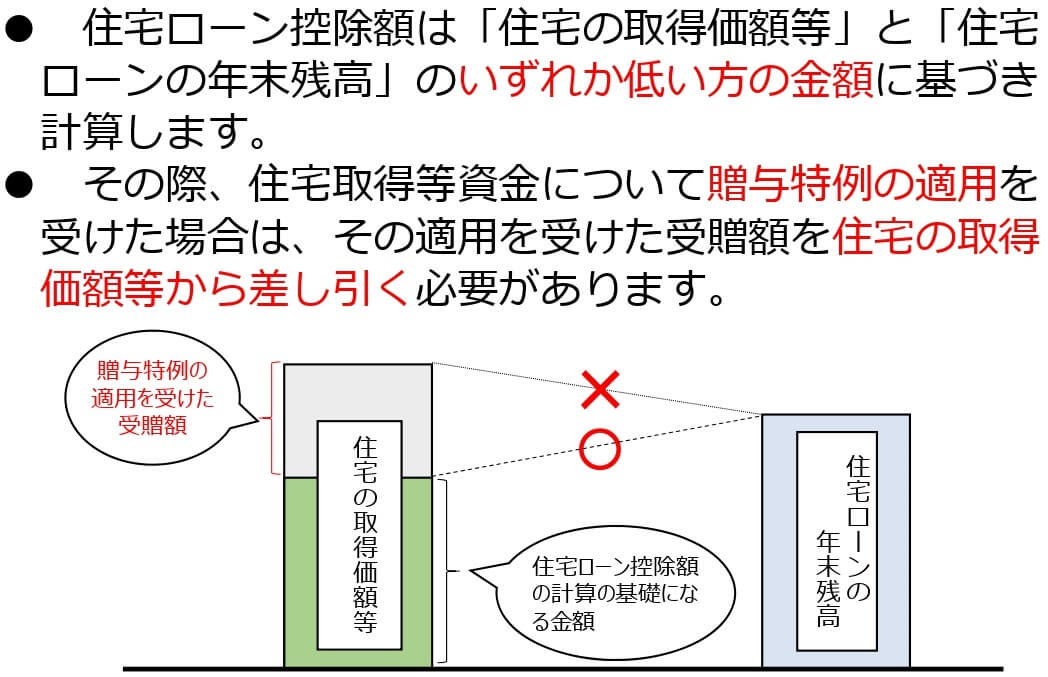

住宅取得等資金の贈与の特例を受けているときは、住宅ローン控除額の計算において、その特例を受けた金額を住宅の購入金額から差し引いて計算します。

たとえば、親から800万円の贈与を受け、3,000万円のマイホームを2,500万円の住宅ローンを組んで購入した場合

この場合は、マイホームの取得価額3,000万円から住宅取得等資金の贈与の特例の適用を受ける800万円を差し引いた2,200万円(<2,500万円)が、住宅ローン控除額の計算の基礎となる金額になります。

(正)3,000万円ー800万円=2,200万円<2,500万円(住宅ローンの年末残高)

(誤)3,000万円>2,500万円(住宅ローンの年末残高)

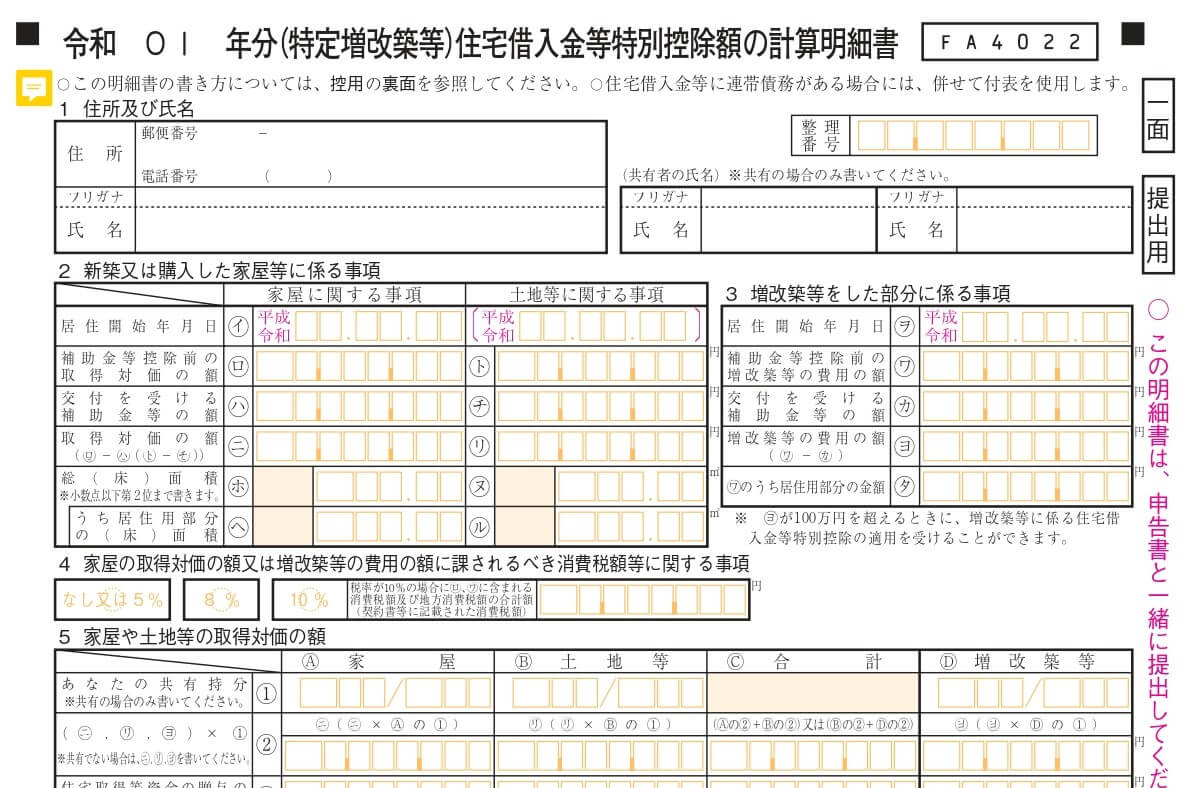

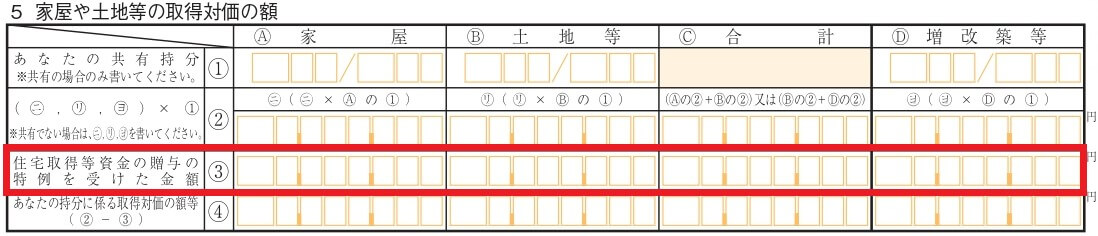

住宅取得等資金の贈与の特例を受けているときは、「住宅借入金等特別控除額の計算明細書」の「5 家屋や土地等の取得対価の額」に、特例の適用を受けた金額を記入します。

もし、この欄に親などから贈与を受けた金額が記入されていないときは、申告書の修正手続きをしましょう。

譲渡所得の課税の特例等を受けている場合

マイホームを売却した場合などの譲渡所得の課税の特例の適用を受けたときは、一定期間はその家屋について住宅ローン控除の適用を受けられないのに、重複して適用を受けている誤りも多いようです。

特例が適用できる要件を確認せずに申告をすると、このような誤りが起きてしまいます。

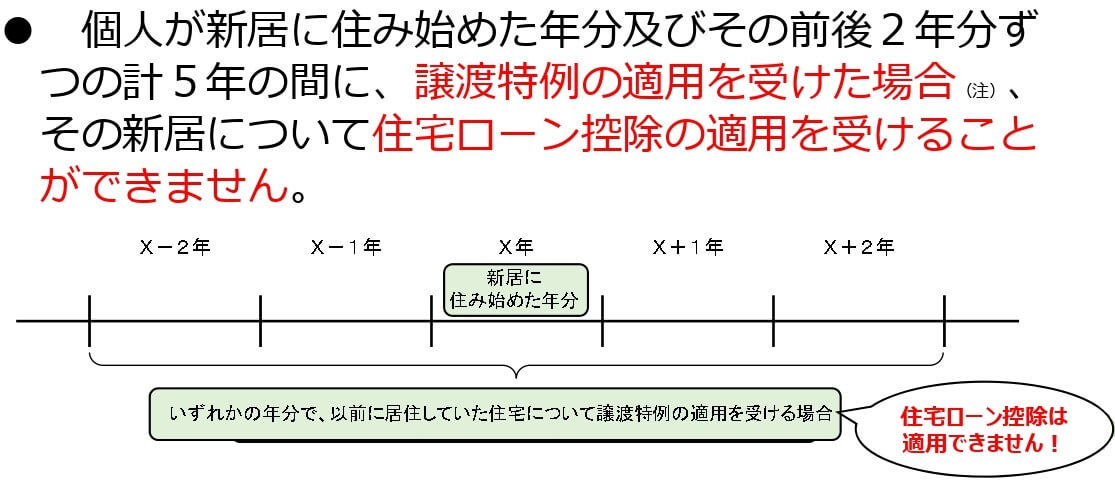

新居に入居した年及びその年の前後2年以内にマイホームを売却した場合などに、譲渡所得の課税の特例等(3,000万円の特別控除など)を受けたときは、住宅ローン控除を受けることはできません。

したがって、マイホームを買い替えるときに、マイホームの売却で利益がでるときは、譲渡所得の課税の特例を受けるべきか、それとも新たに取得するマイホームで住宅ローン控除を受けるべきかを比較検討した方がいいでしょう。

居住用財産を譲渡した場合などの譲渡所得の課税の特例は、次のものが該当します。

- 居住用財産を譲渡した場合の長期譲渡所得の課税の特例(措法第31条の3第1項)

- 居住用財産の譲渡所得の特別控除(措法第35条第1項(同条第3項の規定により適用する場合を除きます。))

- 特定の居住用財産の買換え及び交換の場合の長期譲渡所得の課税の特例(措法第36条の2、措法第36条の5)

- 既成市街地等内にある土地等の中高層耐火建築物等の建設のための買換え及び交換の場合の譲渡所得の課税の特例(措法第37条の5)

- 認定事業用地適正化計画の事業用地の区域内にある土地等の交換等の場合の譲渡所得の課税の特例(旧措法第37条の9の2)

確定申告の修正

確定申告に誤りを見つけたときは、正しい税額になるよう申告を訂正します。

申告期限内であれば、正しい申告書を作成して、税務署へ再提出すれば問題ありません。

後から提出した申告書を、正式な申告書として取り扱ってもらえます。

再提出をするときは、申告書の上の余白に「訂正申告」と書いておくといいでしょう。

申告期限が過ぎてから、申告書の誤りに気付いたときは、「修正申告」となります。

税務署から指摘を受ける前に修正申告をすれば、過少申告加算税はかからないため、早めに申告をしておきましょう。

ここでは、住宅ローン控除で誤りやすいポイントについてまとめてみました。

すでに確定申告をした方も、ここで紹介したような誤りがないか確認をしておいた方がいいでしょう。

住宅ローン控除については、ここで紹介した内容以外にも誤りやすいポイントがあるので、申告書の内容に不安があれば、専門家のチェックを受けることをおすすめします。

編集後記

昨日は、法人の月次処理を。確定申告業務が落ち着いたので、久しぶりに長い距離のランニングをしました。