フリーランスや個人事業主が、事業を手伝ってくれる家族に給与を支払うことがあります。

青色申告では、家族へ支払った給与について、一定の要件を満たせば必要経費になります。

ここでは、青色事業専従者給与の適用を受けるための要件などについて説明します。

青色事業専従者給与

フリーランスや個人事業主が家族に支払った給与は、原則として必要経費とは認められません。

しかし、次の要件を満たすときは、家族への給与を必要経費に計上することができます。

- 青色事業専従者に支払われた給与であること。

- 「青色事業専従者給与に関する届出書」を納税地の所轄税務署長に提出していること。

- 届出書に記載されている方法により支払われ、しかもその記載されている金額の範囲内で支払われたものであること。

- 青色事業専従者給与の額は、労務の対価として相当であると認められる金額であること。

なお、過大とされる部分は必要経費とはなりません。

青色事業専従者

青色事業専従者とは、次の要件のいずれにも該当する人をいいます。

- 青色申告者と生計を一にする配偶者その他の親族であること。

- その年の12月31日現在で年齢が15歳以上であること。

- その年を通じて6月を超える期間(一定の場合には事業に従事することができる期間の2分の1を超える期間)、その青色申告者の営む事業に専ら従事していること。

「生計を一にする」とは、同じ家に住んで生活費が一緒であること、又は別居している場合であっても、常に生活費、学資金、医療費等を送金していることをいいます。

「専ら従事」とは、1年のうち6か月を超えて事業に従事していることをいいます。

また、パートを掛け持ちしていても、パートの時間が短く、専ら従事することが妨げられない程度であれば大丈夫です。

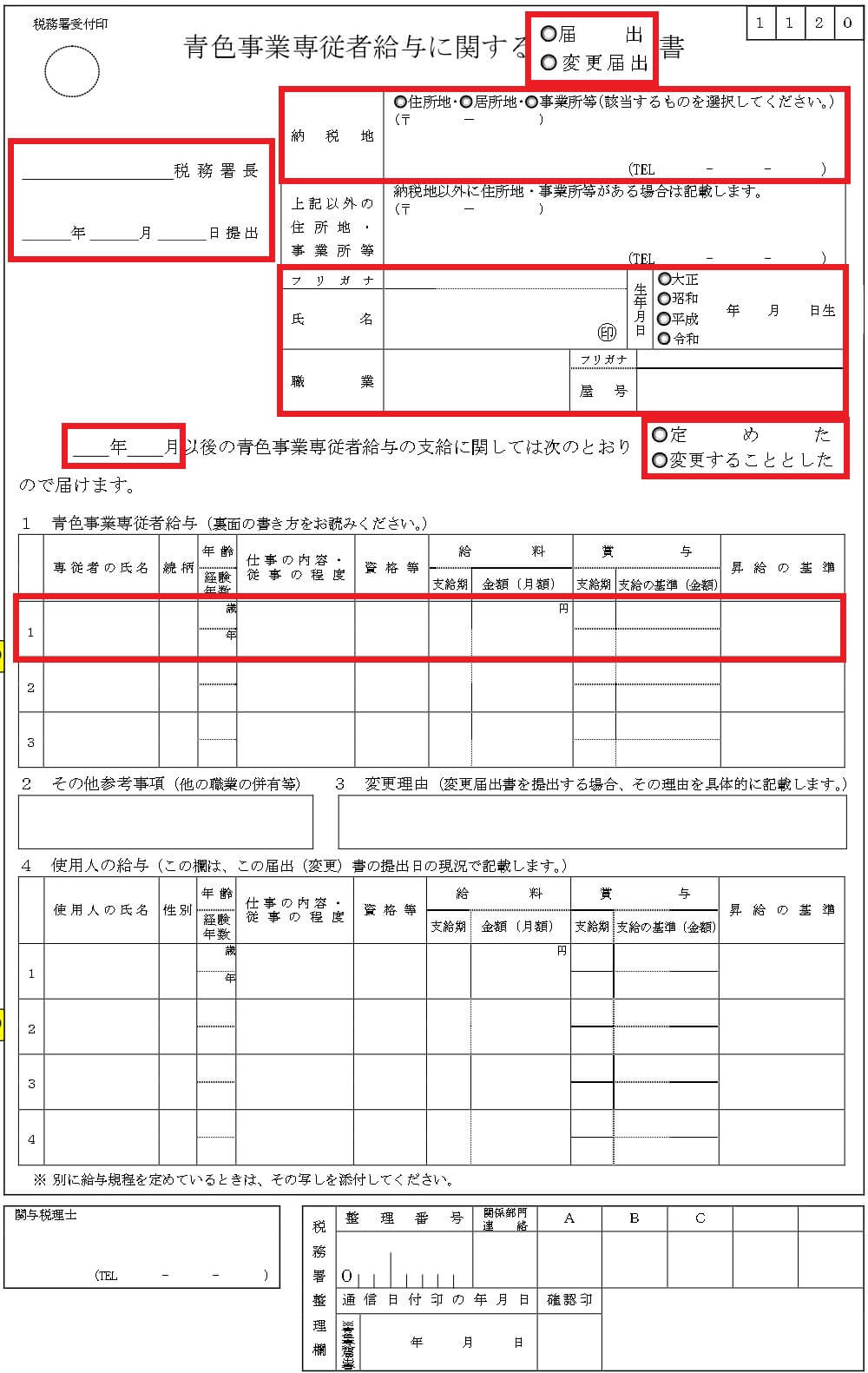

青色事業専従者給与に関する届出書

青色事業専従者への給与を経費にするには、事前に「青色事業専従者給与に関する届出書」を納税地の所轄税務署長に提出しなければなりません。

提出期限は、青色事業専従者給与額を算入しようとする年の3月15日までです。

ただし、その年の1月16日以後に、新たに事業を開始した場合や、新たに専従者がいることとなった場合には、その開始した日や専従者がいることとなった日から2か月以内が提出期限です。

この届出書には、青色事業専従者の氏名、職務の内容、給与の金額、支給期などを記載して提出します。

記載されている金額の範囲内

青色事業専従者への給与を経費にするには、青色事業専従者給与に関する届出書に記載した支給時期に、記載した金額の範囲内で給与・賞与を支給しなければなりません。

もし、給与を増額したりするなどの変更がある場合は、「青色事業専従者給与に関する変更届出書」を遅滞なく提出する必要があります。

労務の対価として相当

青色事業専従者への給与を経費にするには、給与額が「労務の対価」として相当である必要があります。

たとえば、従事している事業の内容に対して、あまりにも過大な賃金を支払っているようなときは、その経費が認められないことがあります。

同じ業種の求人情報などを参考にして、同じような仕事の給与水準に合わせるのがいいでしょう。

白色申告は事業専従者控除

白色申告の場合は、専従者への給与を経費にすることはできません。

その代わり、白色申告には「事業専従者控除」といった制度があり、確定申告書で控除を受けることができます。

事業専従者控除額の対象となるのは、次の金額のうち、どちらか低い金額になります。

- 事業専従者が事業主の配偶者であれば86万円、配偶者でなければ専従者一人につき50万

- 事業所得等の金額 ÷(専従者の数 +1)

事業専従者控除を受けるには、次の要件を満たす事業専従者がいなければなりません。

- 白色申告者と生計を一にする配偶者その他の親族であること。

- その年の12月31日現在で年齢が15歳以上であること。

- その年を通じて6月を超える期間、その白色申告者の営む事業に専ら従事していること。

事業専従者控除については、事前の届出は必要ありませんが、確定申告書にこの控除を受ける旨やその金額などの必要事項を記載する必要があります。

また、事業専従者控除として申告した金額は、専従者にとっては給与収入として扱われます。

フリーランスや個人事業主が、家族に支払った給与の取り扱いについてまとめてみました。

青色事業専従者給与や事業専従者控除の適用を受けるときは、配偶者控除、配偶者特別控除、扶養控除等は適用できなくなるため、二重に適用を受けないように注意をしてください。

編集後記

昨日は、終日セミナー資料の作成を。新たなセミナー会場が見つかったので、セミナー回数を増やしていく予定です。