内職などの仕事によっては、経費になるものが少なく、税負担が大きくなることがあります。

このような家内労働者については、税負担を軽減する制度として、実際にかかった経費が55万円未満であっても、必要経費として55万円まで認められるものがあります。

ここでは、この制度の適用が受けられる対象者や、必要経費の計算方法などについて説明します。

家内労働者等の必要経費の特例

事業所得又は雑所得の金額は、収入金額から実際にかかった必要経費を差し引いて計算することになっています。

しかし、仕事によっては経費になるものが少なく、収入のほとんどが所得金額となって、税負担が大きくなることもあります。

そこで、給与所得で認められている「給与所得控除」との公平を図るため、内職などの家内労働者に対しても一定の必要経費を認める制度が設けられています。

この制度では、実際にかかった経費が55万円未満であっても、必要経費として55万円(令和元年分までは65万円)まで認められます。

これを、「家内労働者等の必要経費の特例」といいます。

家内労働者とは

家内労働者というと内職者と思われがちですが、適用を受けられるのは内職をしている方だけではありません。

「家内労働者等」とは、家内労働法に規定する家内労働者や、外交員、集金人、電力量計の検針人のほか、特定の者に対して継続的に人的役務の提供を行うことを業務とする人をいいます。

具体的には、次のような方が家内労働者に該当します。

- 内職をしている方

- 電力などの検針員、新聞やNHKの集金員、ヤクルトなどの販売員

- 特定の会社から下請けをしているWebデザイナー、プログラマー

- 特定の会社に所属しているピアノ講師

- 特定の生命保険や損害保険の外交員

- シルバー人材センターで働いている方

なお、「特定の人に対して継続的に人的役務の提供を行うことを業務とする人」については、人的役務の提供先が特定しているものをいい、不特定多数の者を相手にしているものは含まれません。

具体例でよく使われるのが、ピアノの講師です。

自宅でピアノ教室を運営しているときは、不特定多数の方を対象にサービスを提供できるため、家内労働者には該当しません。

しかし、音楽教室を運営する会社と契約をして、その教室のピアノ講師として働いているときは、その契約をしている音楽教室に対して継続的にサービスの提供をしているため、家内労働者として特例の対象になります。

必要経費となる金額

いくつかの所得のパターンで、具体的に必要経費となる金額を見ていきましょう。

①事業所得又は雑所得のどちらかだけの場合

実際にかかった経費が55万円未満であっても、必要経費として55万円まで認められます。

実際にかかった経費が20万円 ⇒ 必要経費は55万円

②事業所得及び雑所得の両方がある場合

事業所得及び雑所得の経費の合計額が55万円未満のときは、必要経費が合計で55万円まで認められます。

この場合には、55万円と実際にかかった経費の合計額との差額を、まずは雑所得の実際にかかった経費に加えることになります。

実際にかかった事業所得の経費が20万円、雑所得の経費が20万円

55万円-(20万円+20万円)=15万円 ⇒ 雑所得の必要経費は35万円(20万円+15万円)

③事業所得(又は雑所得)及び給与収入がある場合

給与の収入金額が55万円未満のときは、55万円からその給与に係る給与所得控除額を差し引いた残額と、事業所得や雑所得の実際にかかった経費とを比べて、高い方がその事業所得や雑所得の必要経費になります。

なお、給与の収入金額が55万円以上あるときは、この特例は受けられません。

実際にかかった事業所得の経費が20万円、給与収入が30万円

55万円-30万円=25万円 ⇒ 事業所得の必要経費は25万円(25万円>20万円)

また、家内労働者等の必要経費の特例は、青色申告特別控除と併用することも可能です。

青色申告特別控除の65万円が適用できれば、最大で120万円を収入金額から控除することができます。

特例の適用を受ける手続き

家内労働者等の必要経費の特例の適用を受けるには、確定申告書の第二表「特例適用条文等」の欄に、「措法27条」と記載する必要があります。

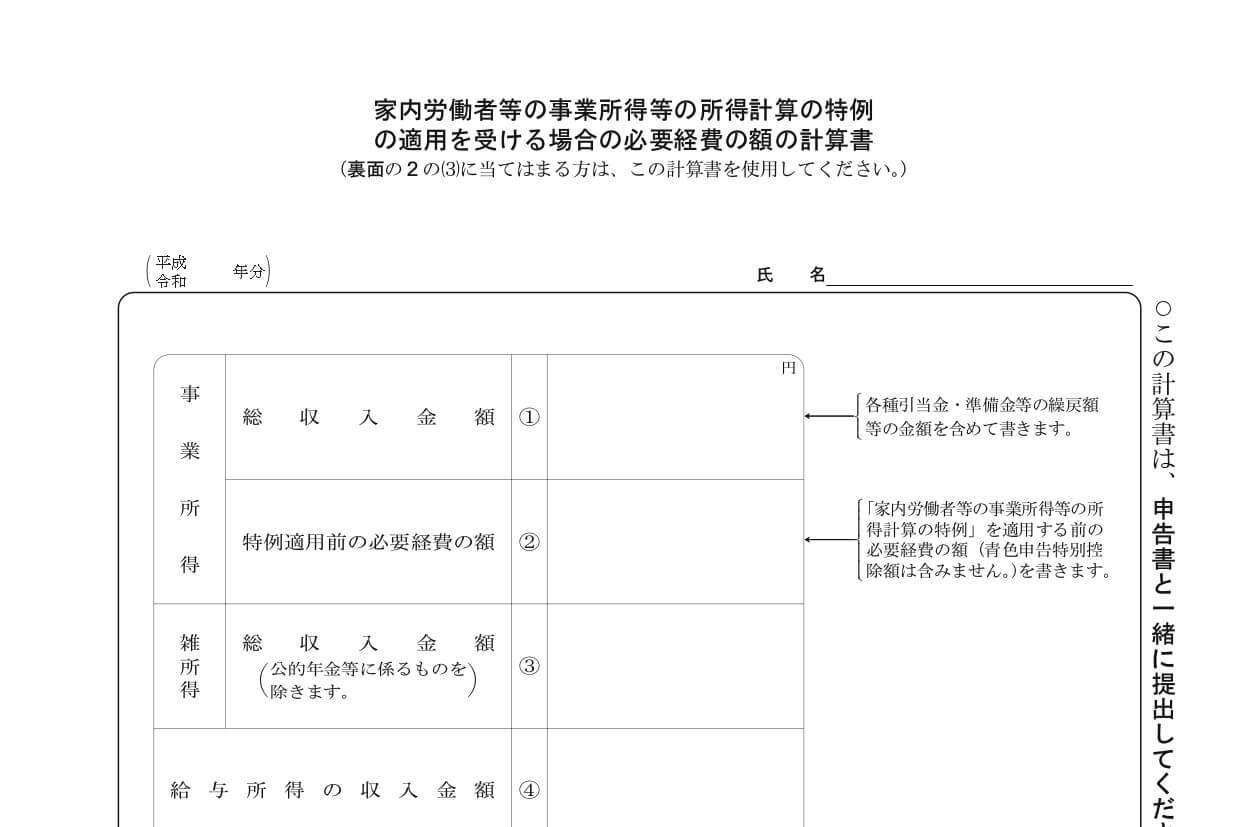

また、事業所得と雑所得の両方がある場合や、給与所得がある場合は、確定申告書に「家内労働者等の事業所得等の所得計算の特例の適用を受ける場合の必要経費の額の計算書」を添付することになります。

家内労働者等の必要経費の特例についてまとめてみました。

この特例の存在を知らずに、適用を受けていないことがよくありますので、まずは家内労働者に該当しないかを確認してみましょう。

編集後記

昨日は、午後からお客様と打合せ。業績が好調なので消費税の納税資金の積立額を増額してもらうことに。