帳簿のつけ方には、「発生主義」と「現金主義」の2つの方法があります。

青色申告、白色申告に関係なく、帳簿づけは発生主義が原則になりますが、青色申告においては特例で現金主義での帳簿づけが認められています。

事業を始めたばかりで、帳簿づけに不慣れなときは、現金主義で帳簿づけをするとラクかもしれません。

ここでは、現金主義による帳簿づけや、特例を受けるための手続きについて解説します。

発生主義と現金主義

事業所得を計算するための収入や必要経費は、原則として発生主義により帳簿づけをします。

しかし、青色申告においては特例で現金主義での帳簿づけが認められています。

現金主義の特例について確認する前に、まずは「発生主義」と「現金主義」の帳簿づけの違いを見ておきましょう。

発生主義

発生主義とは、取引が発生したタイミングで、収益または費用を帳簿につける方法です。

たとえば、クレジットカードで3,000円の消耗品を購入したときは、次のように経費にします。

消耗品費 3,000円 / 未払金 3,000円

そして、3,000円が口座から引き落とされたときに、次のように帳簿をつけます。

未払金 3,000円 / 預金 3,000円

このように、発生主義では取引が発生したときと、口座から引き落とされたときの、2回に分けて帳簿づけをします。

現金主義

現金主義とは、売上の入金があったときに収益を、そして仕入や経費を支払ったときに費用を帳簿につける方法です。

お金の出入りによって収益と費用を把握するため、帳簿のつけ方としては簡単です。

現金主義では、クレジットカードで3,000円の消耗品を購入しても帳簿づけはありません。

そして、3,000円が口座から引き落とされたときに、はじめて消耗品を計上します。

消耗品費 3,000円 / 預金 3,000円

発生主義では、2回に分けて帳簿をつけていたのが、現金主義では、1回だけで帳簿づけが完了します。

帳簿づけの手間だけを考えると、現金主義で帳簿づけをした方がラクだというのがわかると思います。

現金主義による所得計算の特例

個人事業主の帳簿づけは、発生主義によることが原則となっていますが、青色申告者である小規模事業者については、現金主義による所得計算の特例が認められています。

この特例は、青色申告だけに認められるもので、白色申告では特例を受けることはできません。

青色申告者である小規模事業者

この特例でいう小規模事業者とは、次の要件に該当するものになります。

小規模事業者とは、その年の前々年分の不動産所得の金額及び事業所得の金額(事業専従者給与(控除)の額を必要経費に算入しないで計算した金額)の合計額が300万円以下である方のことです。

つまり、2年前の不動産所得及び事業所得(収入ー必要経費+事業専従者給与)の合計額が、300万円以下である個人事業主であれば、特例の適用を受けることができます。

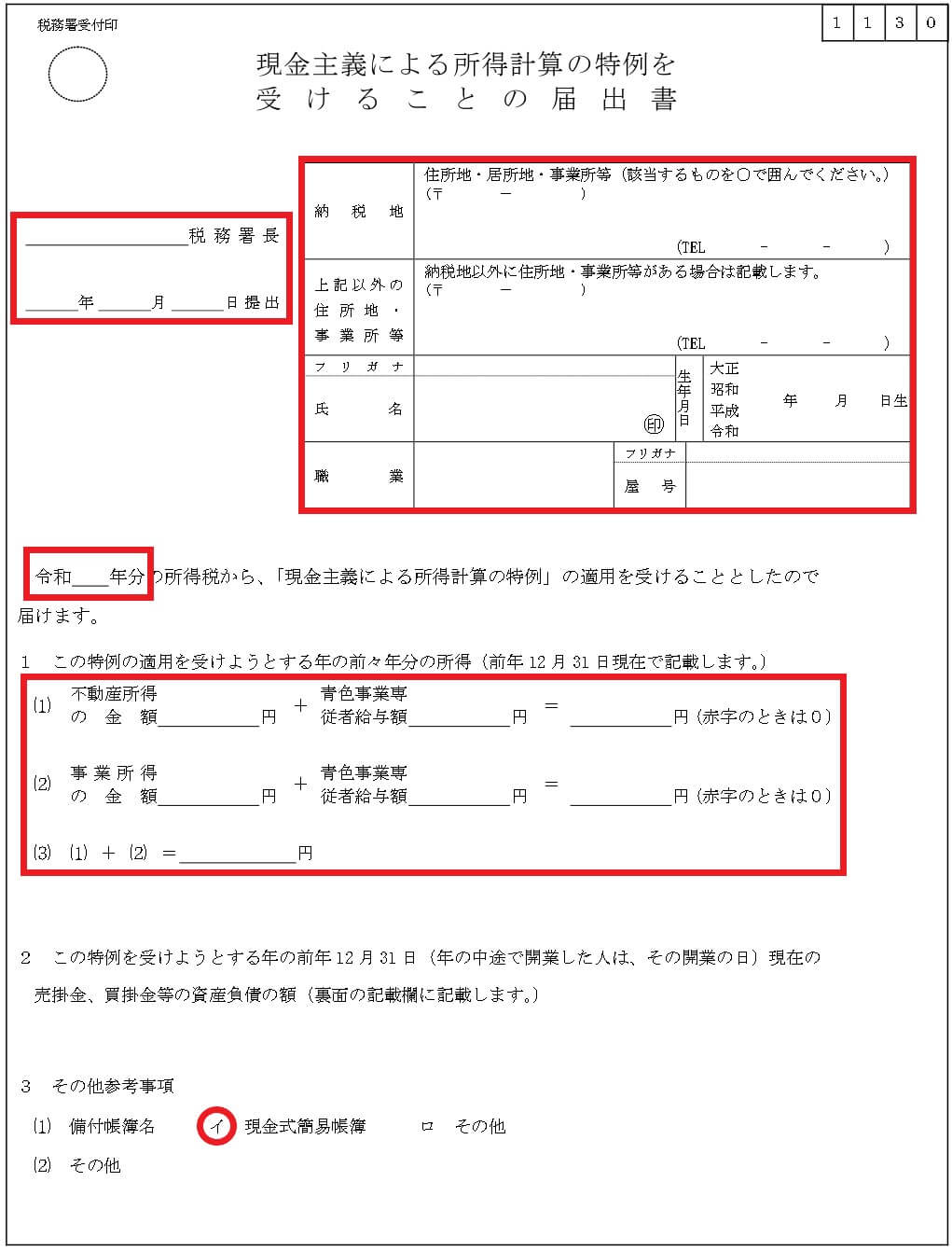

特例の提供を受ける届出

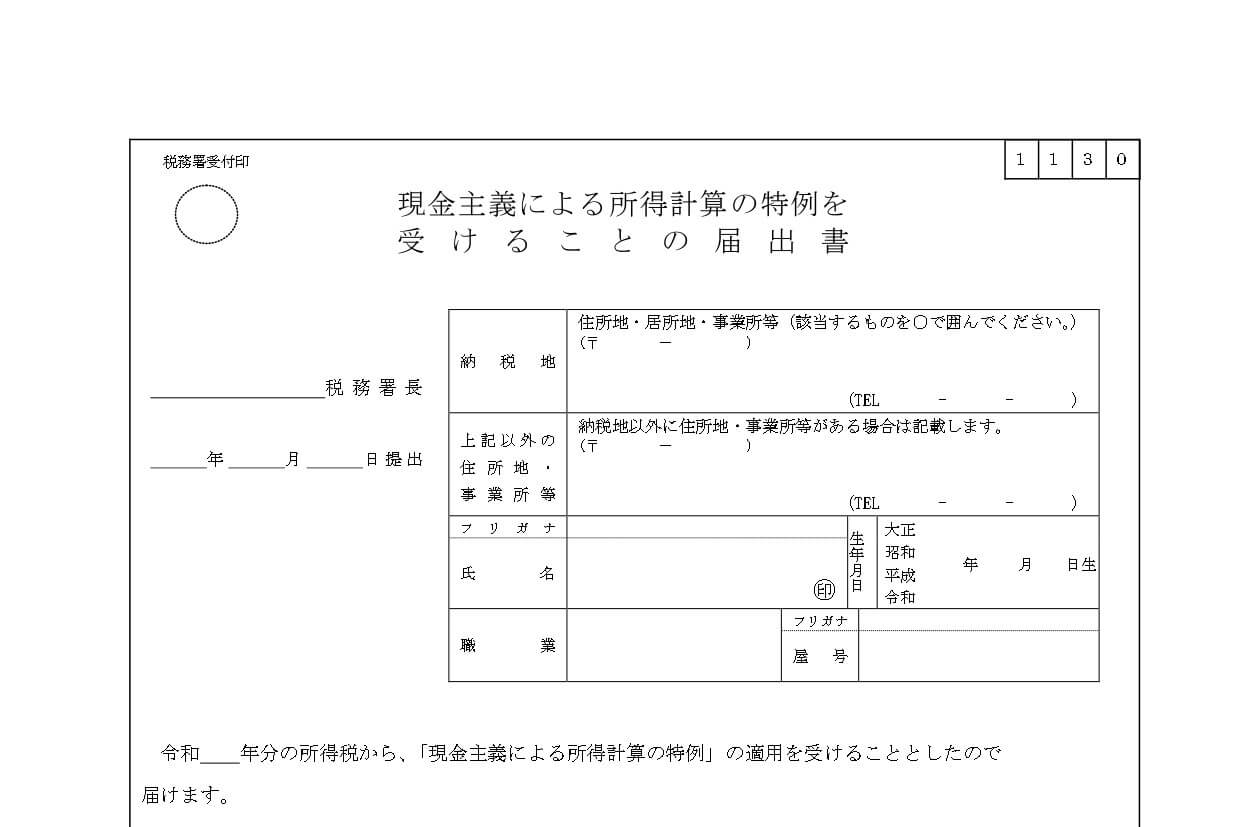

この特例の適用を受けるには、事前に「現金主義による所得計算の特例を受けることの届出書」を税務署に提出しなければなりません。

提出の期限は、適用を受けようとする年の3月15日まで(その年の1月16日以後に新たに開業したときは、開業した日から2か月以内)になります。

届出書には、氏名等の個人情報、特例の適用を受けようとする年、その年の前々年分の所得金額を記載します。備付帳簿名は、現金式簡易簿記に〇を付けておきましょう。

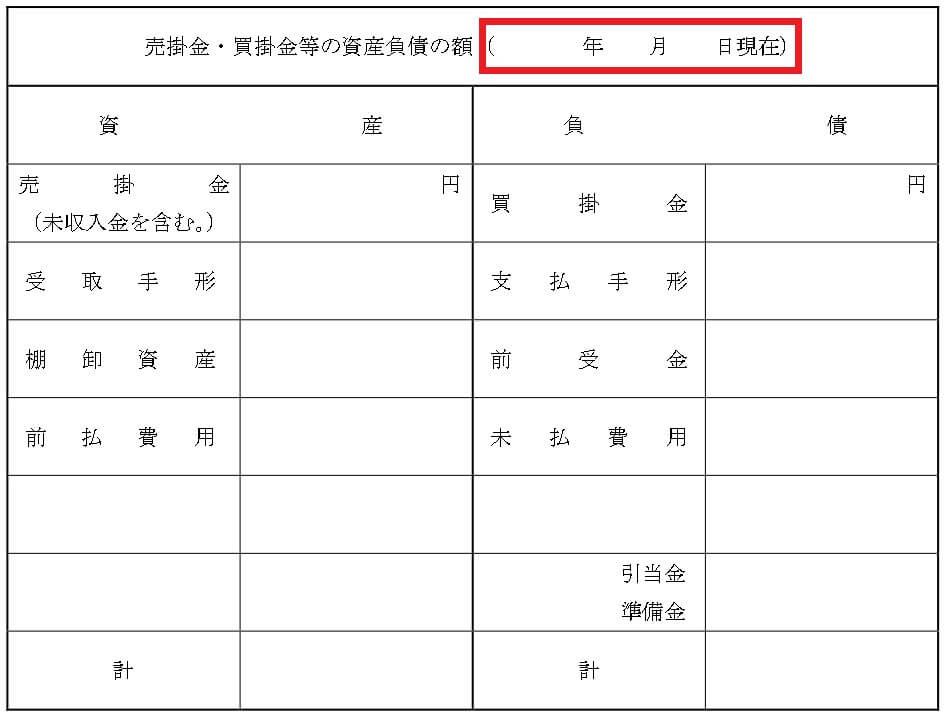

特例の適用を受けようとする年の前年12月31日現在の、売掛金や棚卸資産などの残高を記載します。

青色申告の承認も同時に申請するときは、「所得税の青色申告承認申請書、現金主義の所得計算による旨の届出書」という書類があります。

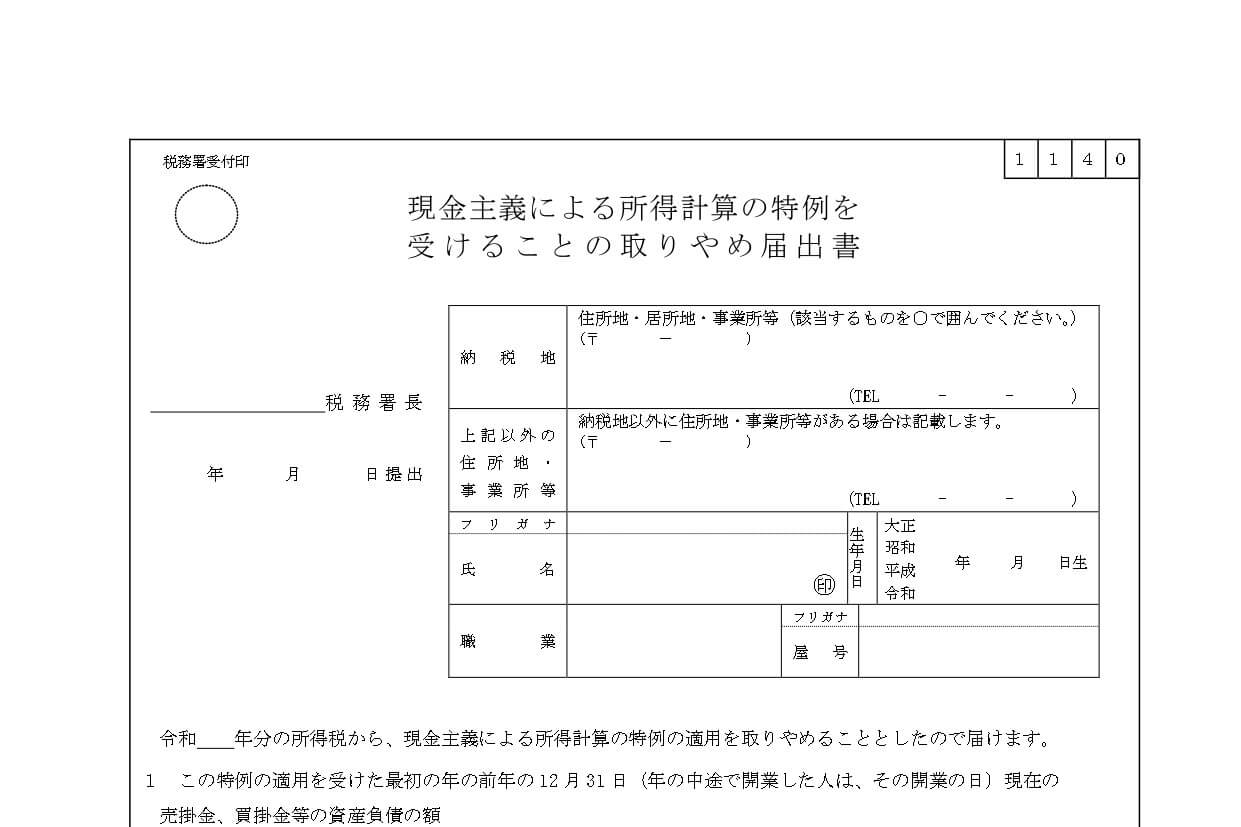

また、この特例を取りやめるときは、「現金主義による所得計算の特例を受けることの取りやめ届出書」を提出する必要があります。

現金主義の特例は10万円控除

現金主義の特例を選択したときは、青色申告特別控除は10万円となります。

現金主義を選択することにより、帳簿作成の手間は削減されますが、特別控除は10万円しか受けることができません。

この特例を一時的に利用するのはいいかもしれませんが、帳簿づけに慣れたら65万円控除にチャレンジした方がいいでしょう。

現金主義による所得計算の特例について、内容を確認してみました。

現金主義は、発生主義にくらべて帳簿づけがラクになるため、開業したばかりの個人事業主は、この特例を利用してみるのもいいかもしれません。

編集後記

昨日は、法人の月次処理と確定申告業務を。あとはセミナーのスライド作成をしていました。