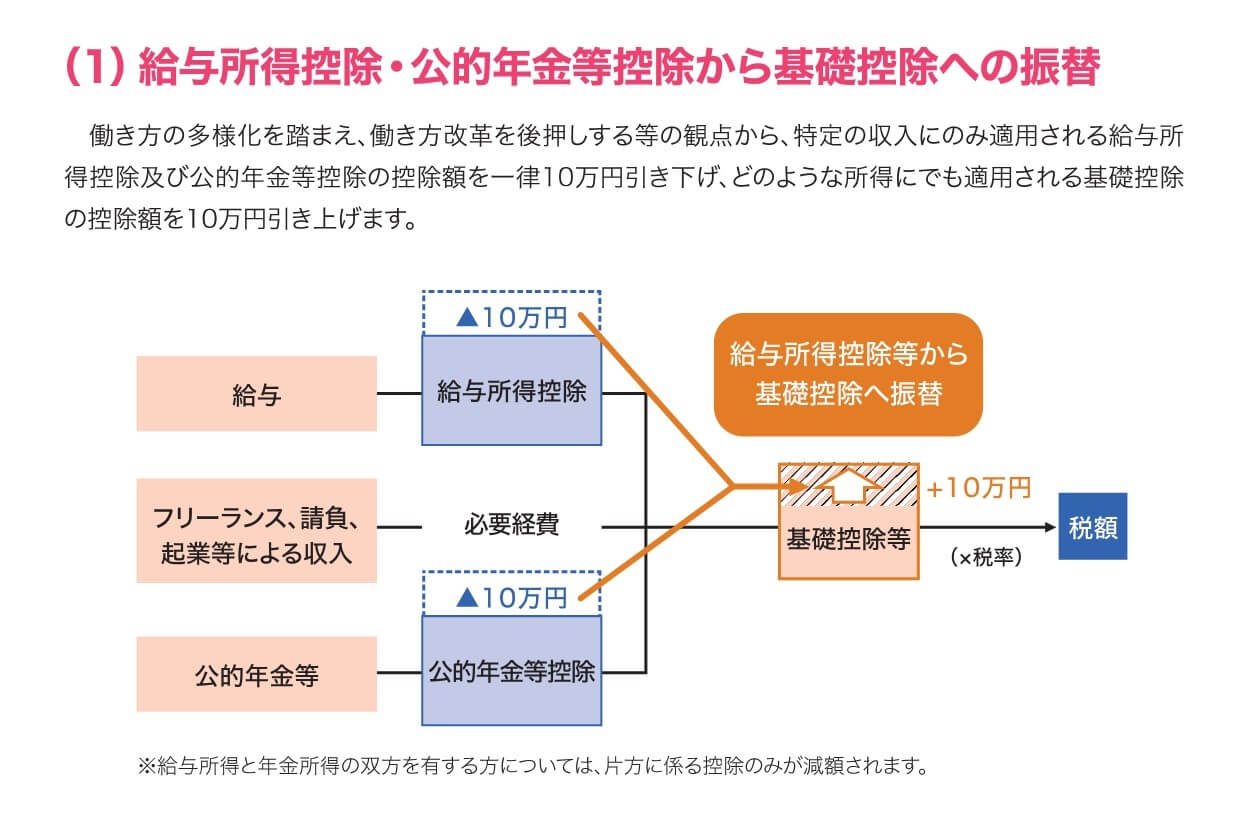

2020年1月1日から、所得税に適用される給与所得控除及び基礎控除の見直しが行われました。

そして、この改正に伴い所得金額から一定の金額を控除する制度として、所得金額調整控除が創設されました。

ここでは、2020年1月1日より新設された所得金額調整控除について解説します。

子ども・特別障害者等を有する者等の所得金額調整控除

2020年1月1日から、給与所得控除の上限額が220万円から195万円に引き下げられたことにより、給与等の収入金額が850万円を超える人は、税負担が増えることになりました。

そこで、子育てや介護に対して配慮する観点から、同一世帯内に23歳未満の扶養親族又は特別障害者である扶養親族などがいる人については、負担が増えることのないよう、所得金額を調整する制度が新設されました。

◆適用対象者

その年の給与等の収入金額が850万円を超え、かつ、次のいずれかに該当する給与所得者に適用されます。

- 本人が特別障害者に該当する

- 年齢23歳未満の扶養親族を有する

- 特別障害者である同一生計配偶者又は扶養親族を有する

◆所得金額調整控除額

適用対象者は、給与所得の金額から次の算式で計算した金額が控除されます。

(給与等の収入金額(上限1,000万円)-850万円)×10%=控除額(※)

※1円未満の端数があるときは端数を切り上げ

◆共働き世帯における所得金額調整控除の適用

所得金額調整控除については、従来の扶養控除とは適用が異なり、いわゆる共働き世帯で夫婦の両方が給与等の収入金額が850万円を超え、扶養親族に該当する年齢23歳未満の子がいる場合には、夫婦の両方で所得金額調整控除の適用を受けることができます。

◆所得金額調整控除申告書

年末調整において所得金額調整控除の適用を受けようとする場合は、「所得金額調整控除申告書」を給与等の支払者に提出する必要があります。

給与所得と年金所得の双方を有する者に対する所得金額調整控除

2020年1月1日から、給与所得控除、公的年金等控除及び基礎控除の見直しが行われ、給与所得、年金所得の両方を有する人については、給与所得、年金所得の金額によっては給与所得控除額及び公的年金等控除額の合計額が10万円を超えて減額となり、税負担が増えるケースがあります。

そこで、このような場合に税負担が増えないよう、所得金額を調整する制度が新設されました。

◆適用対象者

給与所得控除後の給与等の金額及び公的年金等に係る雑所得の金額があり、給与所得控除後の給与等の金額と公的年金等に係る雑所得の金額の合計が10万円を超える者

◆所得金額調整控除額

給与所得控除後の給与等の金額及び公的年金等に係る雑所得の金額の合計額から10万円を控除した残額が、給与所得の金額から控除されます。

(給与所得控除後の給与等の金額(上限10万円)+公的年金等に係る雑所得の金額(上限10万円))-10万円=控除額

2020年1月1日より新設された所得金額調整控除についてまとめてみました。

この制度の創設により、子ども・特別障害者等を有する者等の所得金額調整控除の適用を受ける場合は、年末調整において所得金額調整控除申告書を提出する必要があります。

また、共働き世帯の場合は、夫婦の両方で適用を受けることができるため、申告漏れには注意が必要です。

2020年1月1日から、働き方の多様化を踏まえた個人所得課税の見直しが行われています。具体的には、給与所得控除額が引き下げられ、一方で、基礎控除額が引き上げられました。ここでは、給与所得控除と基礎控除の改正点について解説しま[…]

編集後記

昨日は、新規のお客様の更正申告に関する業務を。あとはネットで調べものをしながら資料作成をしていました。