2020年1月1日から、働き方の多様化を踏まえた個人所得課税の見直しが行われています。

具体的には、給与所得控除額が引き下げられ、一方で、基礎控除額が引き上げられました。

ここでは、給与所得控除と基礎控除の改正点について解説します。

給与所得控除と基礎控除の改正

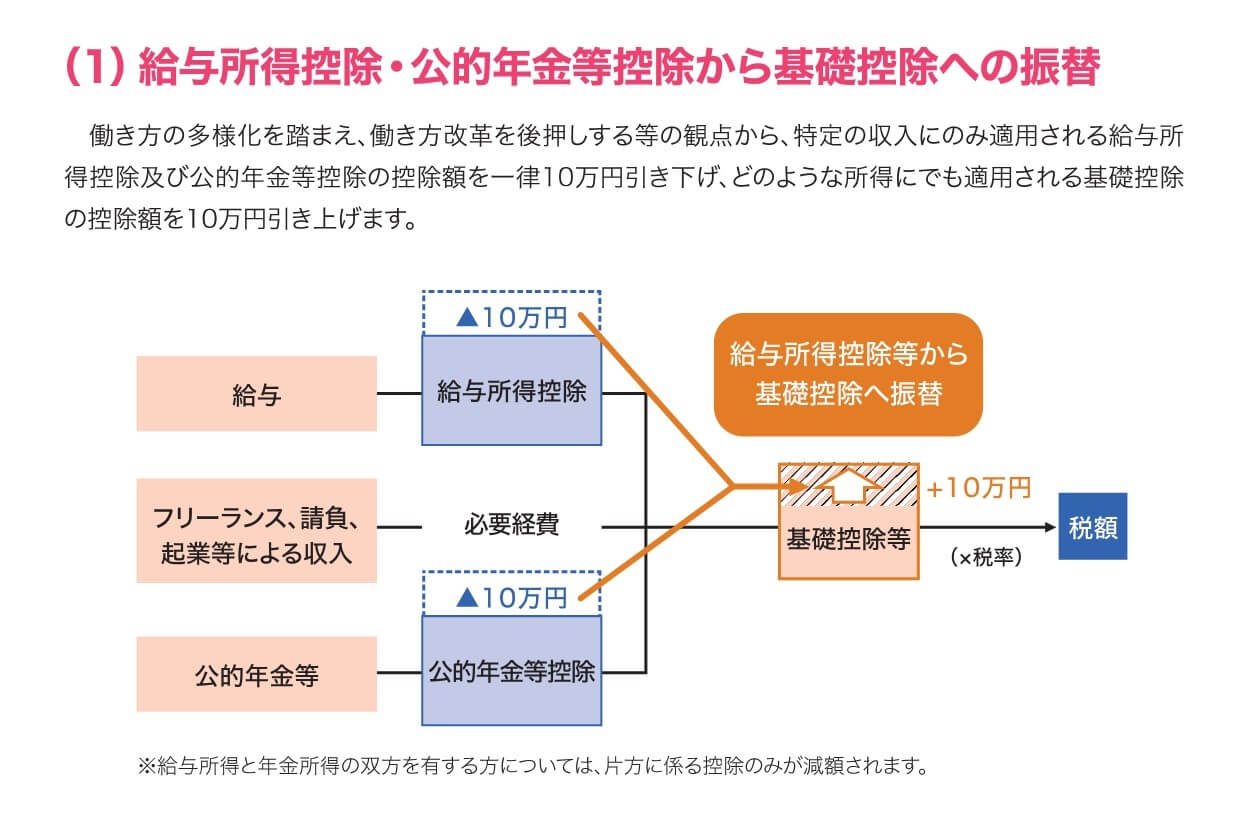

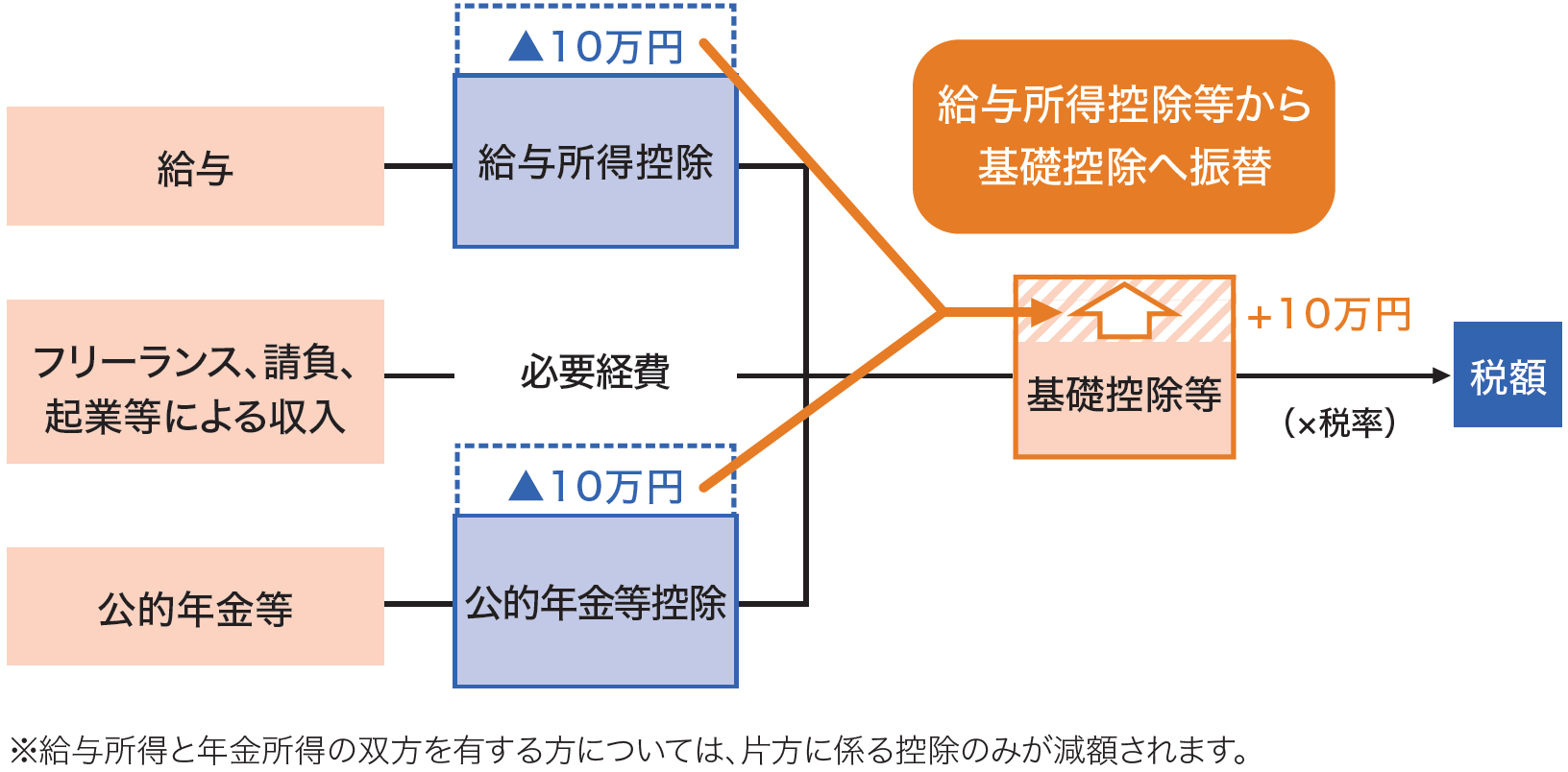

働き方の多様化を踏まえ、働き方改革を後押しする等の観点から、給与所得という特定の収入のみに適用される給与所得控除が一律10万円引き下げられ、どのような所得にでも適用される基礎控除が10万円引き上げられました。

働き方改革により、会社員以外にフリーランスなどの多様な働き方が増え、働き方の違いによる税負担の差を減らすことを目的とした改正です。

給与所得控除の引き下げ

給与所得控除とは、所得税の計算の際に、給与収入に応じて一定額を控除できるものです。

これは、個人事業主の必要経費のようなもので、会社員などの給与所得者に必要経費とみなして適用されるものです。

そして、今回の改正で控除額が一律で10万円引き下げられ、給与収入が850万円を超える場合は上限額が195万円に抑えられました。

| 給与等の収入金額 | 給与所得控除額(改正前) | 給与所得控除額(改正後) |

| 160.25万円以下 | 65万円 | 55万円 |

| 160.25万円超180万円以下 | 収入金額×40% | 収入金額×40%-10万円 |

| 180万円超360万円以下 | 収入金額×30%+18万円 | 収入金額×30%+8万円 |

| 360万円超660万円以下 | 収入金額×20%+54万円 | 収入金額×20%+44万円 |

| 660万円超850万円以下 | 収入金額×10%+120万円 | 収入金額×10%+110万円 |

| 850万円超1,000万円以下 | 195万円(上限) | |

| 1,000万円超 | 220万円(上限) |

なお、公的年金等控除についても見直しが行われていて、給与所得と年金所得の両方を有する方については、片方に係る控除のみが減額されるよう調整されます。

また、子育てや介護に対して配慮する観点から、同一世帯内に23歳未満の扶養親族又は特別障害者である扶養親族などがいる給与所得者については、税負担が増えることのないよう、所得金額を調整する制度が設けられています。

基礎控除の引き上げ

基礎控除とは、所得税の計算をする際に、総所得金額などから一律で差し引くことができる控除のことです。

そして、今回の改正で給与所得控除が引き下げられた代わりに、基礎控除が38万円から48万円に10万円引き上げられました。

ただし、合計所得金額が2,400万円を超える給与所得者から控除額が減少し、2,500万円を超える給与所得者については控除額がゼロとなる仕組みになっています。

| 合計所得金額 | 控除額(改正前) | 控除額(改正後) |

| 2,400万円以下 | 38万円 | 48万円 |

| 2,400万円超2,450万円以下 | 32万円 | |

| 2,450万円超2,500万円以下 | 16万円 | |

| 2,500万円超 | 0円 |

給与所得控除から基礎控除への振替

給与収入が850万円以下の給与所得者は、給与所得控除が10万円引き下げられ、基礎控除が10万円引き上げられるため、実質的に負担する税金は変わりません。

しかし、給与収入が850万円を超えるような給与所得者は、給与所得控除の上限額が220万円から195万円に引き下げられたため、税負担が増えることになります。

そして、2,400万円を超える場合は、基礎控除が減少するため更に増税になります。

一方、個人事業主やフリーランスなどの事業所得者は、給与所得控除の影響を受けず基礎控除のみが増額となるため、青色申告特別控除に変更がなければ税負担が減少することになります。

なお、年末調整においては、給与所得控除及び公的年金等控除の控除額に引き下げにより、源泉控除対象配偶者や扶養親族などの所得金額の要件が変わるため、対象者の判定において注意が必要です。

2020年1月1日から改正された、給与所得控除と基礎控除の変更点について解説してみました。

給与収入が850万円以下であれば税負担に変更はありませんが、850万円を超える場合は増税となります。

今回の改正により所得税の計算に変更が生じているため、年末調整が始まる前に改正内容を確認しておくといいでしょう。

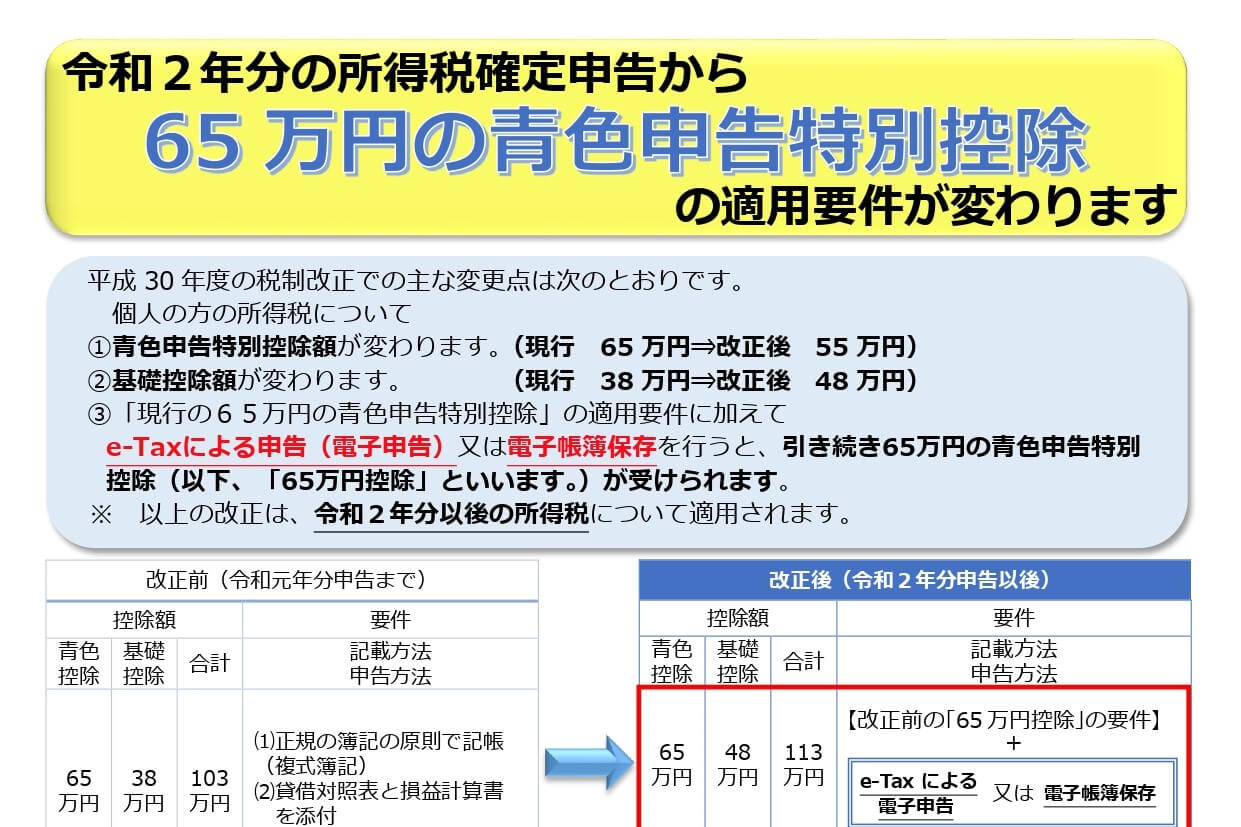

2020年分の確定申告から、青色申告特別控除が65万円、55万円、10万円の3種類になります。従来の65万円控除が55万円に減額され、一定の要件を満たせば65万円控除が受けられるようになります。ここでは、青色申告特別控除の変[…]

編集後記

週末は、久しぶりに家族で買い物へ。コロナの感染者が減りつつあるので、買い物に出かけてきている人が多かったですね。