事業で使用している建物や設備が老朽化してくると、修繕が発生することがります。

そして、修繕にかかる費用は、その内容によって「修繕費」ではなく、「資本的支出」として処理することがあります。

ここでは、修繕費と資本的支出の区分けと判定について解説します。

修繕費と資本的支出の区分け

事業で使用している建物や設備に修繕が発生した場合には、その内容によって「修繕費」又は「資本的支出」として処理をします。

修繕費となるのは、固定資産の修理、改良等のために支出した金額のうち、その固定資産の維持管理や原状回復のために要したと認められる部分の金額になります。

そして、修繕費となる金額は、その支出した事業年度において全額を必要経費にできます。

一方、修理、改良等が固定資産の使用可能期間を延長させ、又は価値を増加させるものである場合は、その延長及び増加させる部分に対応する金額は、修繕費とはならず、「資本的支出」となります。

修繕費になるかどうかの判定は修繕費、改良費などの名目によって判断するのではなく、その実質によって判定します。

例えば、次のような支出は、原則として修繕費ではなく資本的支出として処理をします。

- 建物の避難階段の取付けなど、物理的に付け加えた部分の金額

- 用途変更のための模様替えなど、改造や改装に直接要した金額

- 機械の部分品を特に品質や性能の高いものに取り替えた場合で、その取替えの金額のうち通常の取替えの金額を超える部分の金額

そして、資本的支出となる場合には、その金額を資産に計上し、資本的支出を行った資産と同じ耐用年数で減価償却を行います。

このように、修繕費と資本的支出では、どちらで処理をするかによって経理方法が変わってくるため、慎重に判断する必要があります。

修繕費と資本的支出の判定

実務上、修繕費と資本的支出の区分けが難しいケースがあります。

そこで、形式基準といって、修繕費と資本的支出の区別を簡便的に判定する方法が認められています。

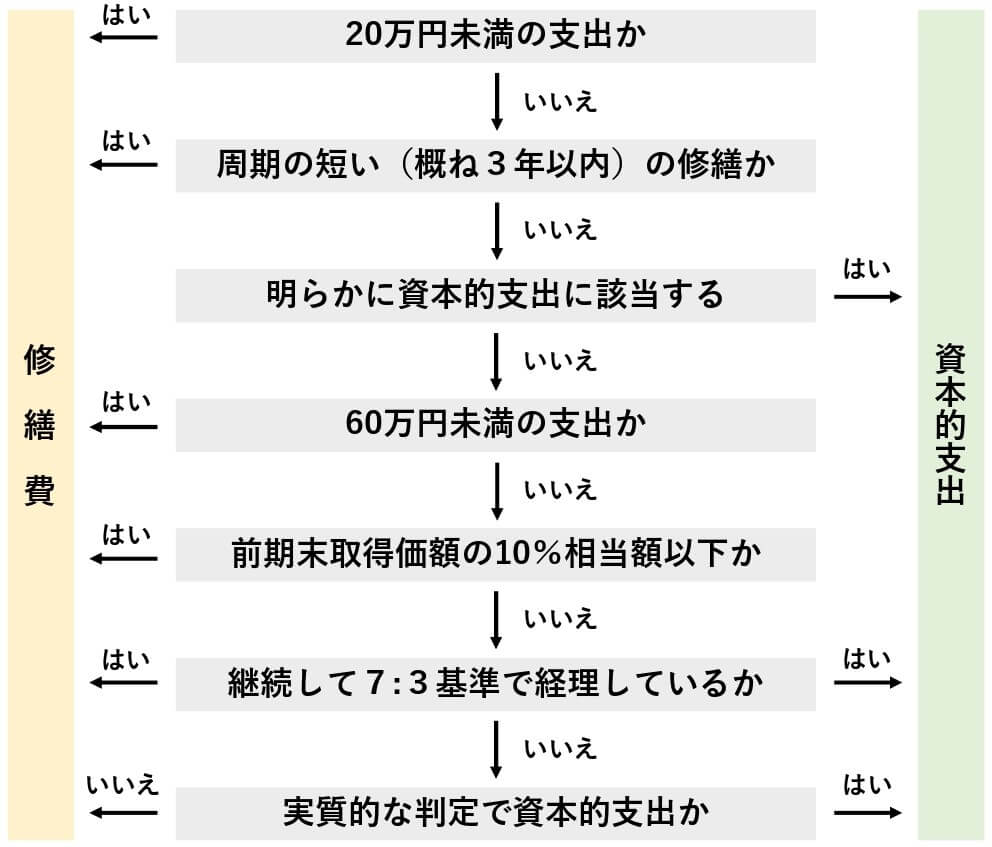

① 少額又は周期の短い費用

次に該当する場合には、資本的支出に該当するような修理、改良等のための支出があっても、修繕費として経理することができます。

- 修理、改良等のために要した費用の額が20万円に満たない場合

- 修理、改良等がおおむね3年以内の期間を周期として行われることが、既往の実績その他の事情からみて明らかである場合

② 修繕費又は資本的支出であることが明らか

修繕費であるか資本的支出であるかが明らかである場合には、通常の維持管理又は原状回復のために要したと認められるものは修繕費とし、固定資産の価値を高め又はその耐久性を増すこととなると認められるものは資本的支出として処理をします。

③ 形式基準による修繕費の判定

修理、改良等のために要した費用の額のうちに、修繕費であるか資本的支出であるかが明らかでない金額がある場合に、その金額が次のいずれかに該当するときは、修繕費として経理をすることができます。

- その金額が60万円に満たない場合

- その金額がその修理、改良等に係る固定資産の前期末における取得価額の概ね10%相当額以下である場合

④ 修繕費と資本的支出の区分の特例

修理、改良等のために要した費用の額のうちに、修繕費であるか資本的支出であるかが明らかでない金額がある場合に、継続してその金額の30%相当額とその修理、改良等をした固定資産の前期末における取得価額の10%相当額とのいずれか少ない金額を修繕費とし、残額を資本的支出として経理をすることができます。

- 修繕費:支出額×30%と前期末取得価額×10%のうちいずれか少ない金額

- 資本的支出:支出額-修繕費の金額

修繕費と資本的支出の判定の流れをフローチャートにすると、次のようになります。

修繕費と資本的支出の区分けと判定についてまとめてみました。

建物や設備などの修繕による支出が、修繕費と資本的支出のどちらに該当するのか判断に迷うものがあります。

税務調査で確認されやすい論点なので、判断に迷ったときは専門家に相談をしましょう。

編集後記

昨日は、顧問先との打合せ資料の作成を中心に。夕方からは税理士会の無料相談会に関する打ち合わせでした。