個人事業主の中には、現金主義による所得計算の特例を利用して帳簿づけをしている方がいます。

もし、帳簿づけの方法を現金主義から発生主義に変更した場合には、どのような会計処理が発生するのでしょうか?

ここでは、現金主義から発生主義に変更したときの調整について解説します。

現金主義による所得計算の特例

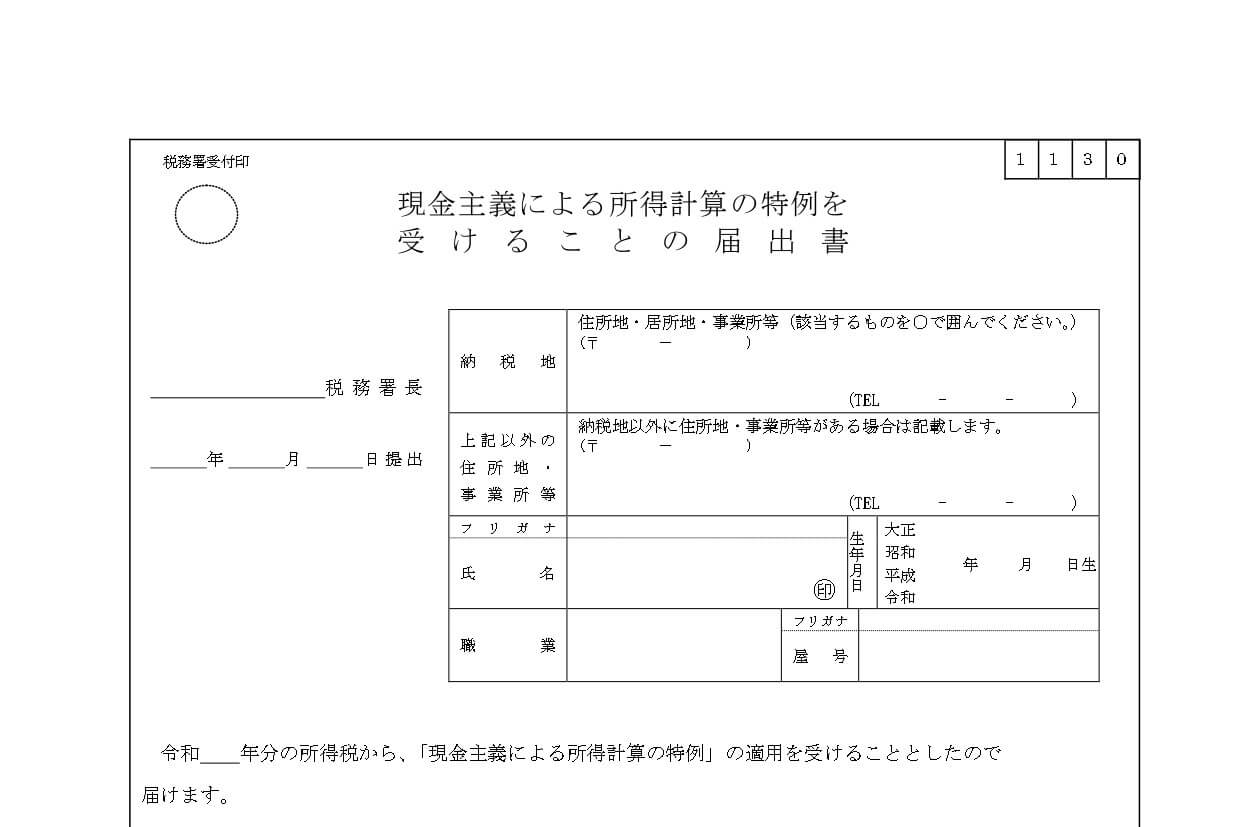

個人事業主の帳簿づけは、発生主義によることが原則となっていますが、青色申告者である小規模事業者については、現金主義による所得計算の特例が認められています。

この特例は、青色申告だけに認められるもので、白色申告では特例を受けることはできません。

ただし、現金主義の特例を選択したときは、青色申告特別控除は10万円となります。

現金主義では、お金の出入りで収益と費用を把握するため、帳簿のつけ方としては簡単です。

一方、発生主義では、取引が発生したタイミングで収益と費用を帳簿につけることになります。

たとえば、12月に10万円の売上が発生して、そのお金が1月に入金されたときは、それぞれ次のような処理になります。

現金主義の場合

【12月】: 処理はなし

【1月】 : 預金 100,000円 / 売上高 100,000円

発生主義の場合

【12月】: 売掛金 100,000円 / 売上高 100,000円

【1月】 : 預金 100,000円 / 売掛金 100,000円

このように、現金主義と発生主義では、収益を認識するタイミングが異なることになります。

帳簿のつけ方には、「発生主義」と「現金主義」の2つの方法があります。青色申告、白色申告に関係なく、帳簿づけは発生主義が原則になりますが、青色申告においては特例で現金主義での帳簿づけが認められています。事業を始めたばかりで、帳簿づけに[…]

現金主義から発生主義への変更

現金主義から発生主義に変更するときは、所得の計算上まだ収入となっていない金額や、まだ支払っていない金額の処理をどうするかという問題があります。

たとえば、先ほどの事例で説明すると、現金主義では12月の売上が年末までに入金されていないため、前年には収益を認識していないことになります。

しかし、1月から発生主義に切り替えると、1月に入金された金額は12月に発生した売上であるため、発生主義の考え方によると1月の収益とはなりません。

したがって、現金主義による12月の売上が、発生主義では収益と認識されずに宙に浮いた状態になってしまいます。

このように、収益が認識されていない売上については、発生主義に切り替えた年分の所得金額の計算に含めて調整することになっています。

また、この調整については、仕入や経費の支払いについても同様の処理が必要になります。

現金主義から発生主義に変更した年は、このような収益と費用の調整が発生するため、処理を漏らさないように注意しなければなりません。

現金主義の特例の取りやめ

現金主義から発生主義への変更は、帳簿づけの方法を変えるだけでは認められません。

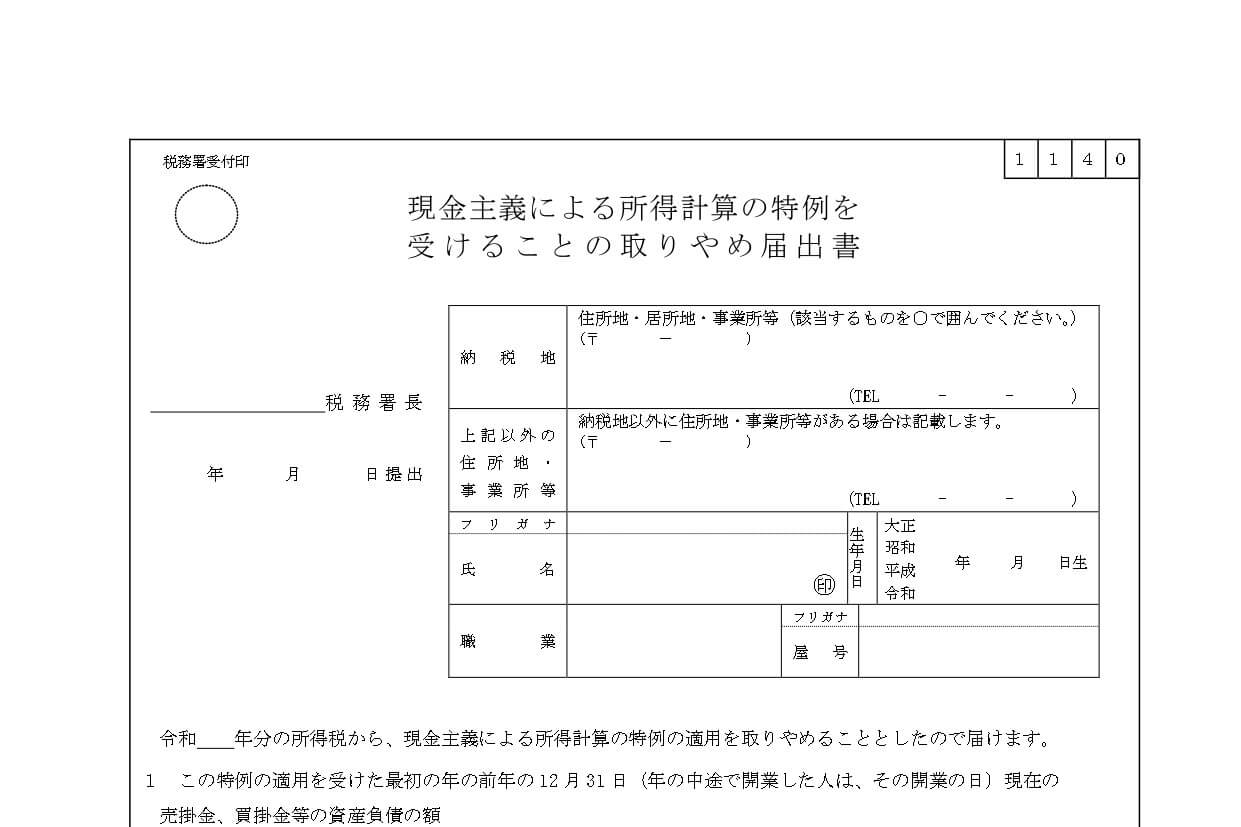

現金主義による特例を取りやめるときは、税務署に「現金主義による所得計算の特例を受けることの取りやめ届出書」を提出する必要があります。

そして、この届出書の提出期限は、特例を取りやめようとする年の3月15日までに提出することになっています。

よって、その年の3月15日までに取りやめの届出書を提出していないときは、帳簿づけを発生主義で行ったとしても、55万円又は65万円の青色申告特別控除を受けることはできません。

現金主義から発生主義に変更したときの調整について解説してみました。

現金主義の特例を利用すると帳簿づけの手間は削減されますが、青色申告特別控除は10万円しか受けることができません。

よって、帳簿づけに慣れたら発生主義に切り替えて、55万円又は65万円の控除を受けることをおすすめします。

編集後記

昨日は、法人の決算関連の業務を中心に。あとは新規の問い合わせの対応などをしていました。