9月に入って、大手百貨店を中心に正月向けの「おせち」の販売が始まりました。

しかし、10月から導入される軽減税率制度の影響で、おせちの内容によって8%と10%の異なった税率が適用されます。

軽減税率の8%が適用

2019年10月からの消費税率の引き上げに合わせて、軽減税率制度が導入されます。

軽減税率制度とは、「酒類・外食を除く飲食料品」及び「週2回以上発行で定期購読される新聞」の消費税率を8%にするというものです。

この軽減税率制度により、飲食料品である「おせち」には8%が適用されますが、一部の商品に限っては、消費税率が10%になります。

それでは、なぜ「おせち」に2種類の税率が適用されるのか判定の理由をみてみましょう。

おせちの消費税率を判定するうえでポイントになるのは、そのおせちを入れるための「容器」です。

国税庁のQ&Aでは、飲食料品の販売に通常必要なものとして使用される包装資材及び容器は、飲食料品と合わせて軽減税率の対象となる「飲食料品の譲渡」に該当すると規定しています。

そして、この場合の包装資材等とは、飲食料品が消費されたあとに、不要となるものが対象になります。

したがって、使い捨ての容器に入っていれば、どんなに高級なおせちでも、飲食料品として軽減税率が適用されます。

飲食料品の販売に際し使用される包装材料及び容器(以下「包装材料等」という。)が、その販売に付帯して通常必要なものとして使用されるものであるときは、当該包装材料等も含め軽減税率の適用対象となる「飲食料品の譲渡」に該当します。

ここでの通常必要なものとして使用される包装材料等とは、その飲食料品の販売に付帯するものであり、通常、飲食料品が費消され又はその飲食料品と分離された場合に不要となるようなものが該当します。引用元:国税庁「消費税の軽減税率制度に関するQ&A(個別事例編)問25より」

なお、贈答用の包装材料等で別途価格が定められている場合は、その包装材料等については「飲食料品の譲渡」には該当せず、飲食料品とは別に10%が適用されます。

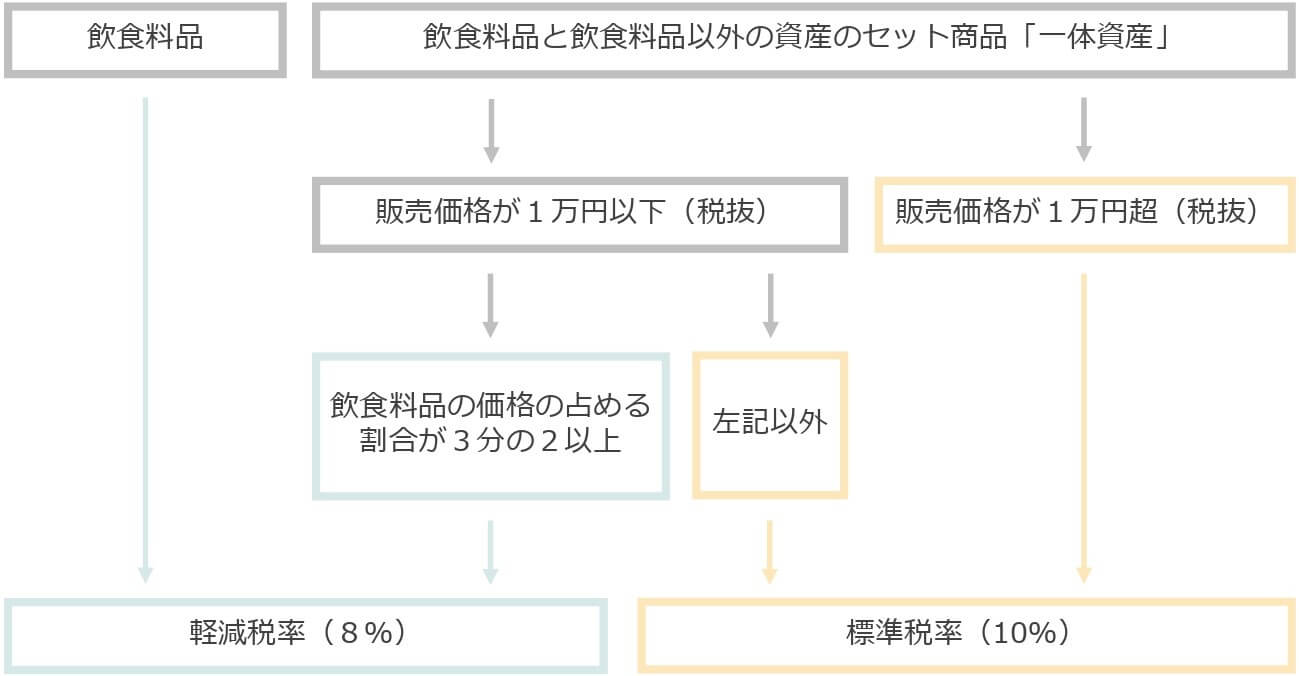

一体資産に該当で10%

おせちの中には、高級な料理に見合った、高価な重箱に盛り付けられて販売される商品があります。

国税庁のQ&Aでは、容器が使い捨てではなく、食器などとして繰り返し使うことができる場合は、飲食料品と飲食料品以外の商品がセットである「一体資産」になると規定しています。

したがって、高価な重箱は繰り返し使うことができるため、おせちと高価な重箱はセット商品として「一体資産」となります。

例えば、陶磁器やガラス食器等の容器のように飲食の用に供された後において食器や装飾品として利用できるものを包装材料等として使用しており、食品とその容器をあらかじめ組み合わせて一の商品として価格を提示し販売しているものについては、その商品は「一体資産」に該当します。

引用元:国税庁「消費税の軽減税率制度に関するQ&A(個別事例編)問25より」

そして、一体資産に該当すると、原則は軽減税率の対象にはならず、税率は10%が適用されることになります。

しかし、次の2つの条件に該当すれば、一体資産であるおせちであっても、軽減税率の8%を適用してもいいことになっています。

①一体資産の譲渡の対価の額(税抜価額)が1万円以下であること

②一体資産の価額のうちに食品に係る部分の価額の占める割合が3分の2以上であること

また、この条件に該当しない高価な容器に盛り付けられた「高級おせち」は、原則である10%が適用されます。

一体資産については、こちらの記事で詳しく書いています。

消費税軽減税率制度の対象となる飲食料品に含まれるものに、「一体資産」というのがあります。どんなものが軽減税率の対象となる「一体資産」に該当し、それはどのように判定するのかを見ていきたいと思います。 軽減税率の対[…]

最後に、ドラゴンズファン向けの情報ですが、松坂屋名古屋店から発売される「ドアラおせち」(税込14,800円)も、入れ物がお弁当箱として使えるため、1万円超の一体資産に該当して消費税率は10%になります。

名古屋地区では、9月下旬から受け付けが始まるみたいです。

編集後記

以前から準備を進めてきた法人を9月20日に設立することに決めました。税理士業以外の売上を管理するのが目的ですが、売上が安定するまでは、社会保険料の対策としての利用になりそうです。