2020年度税制改正で、全てのひとり親家庭の子どもに対して公平な税制を実現する観点から、ひとり親控除の創設と寡婦(寡夫)控除の見直しが行われました。

この改正により、未婚のひとり親に対しても所得控除が適用されることになりました。

ここでは、ひとり親控除の創設と寡婦(寡夫)控除の見直しについて解説します。

ひとり親控除の創設と寡婦(寡夫)控除の見直し

これまで、同じひとり親であっても離婚・死別であれば寡婦(夫)控除が適用されるのに対し、未婚の場合は適用されず、婚姻歴の有無によって控除の適用が異なっていました。

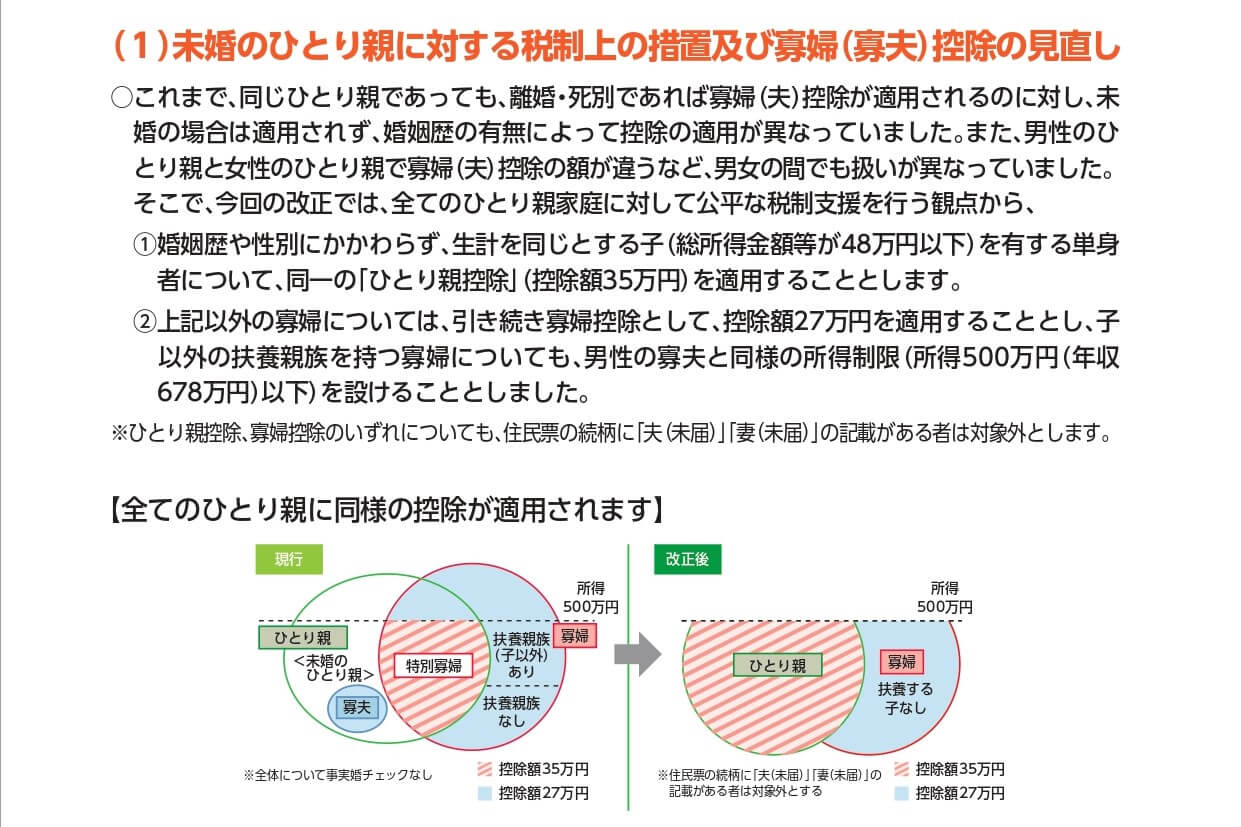

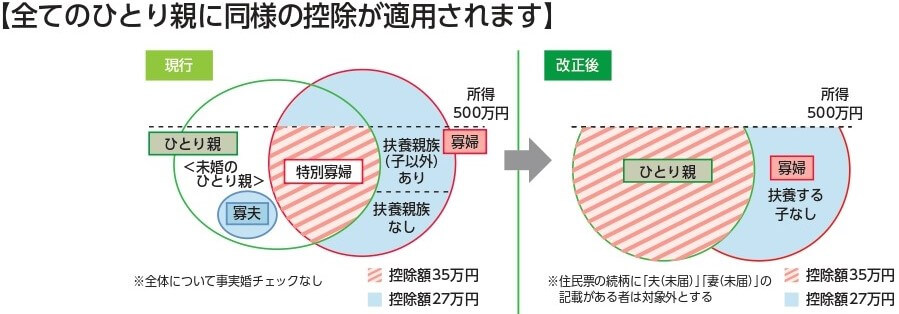

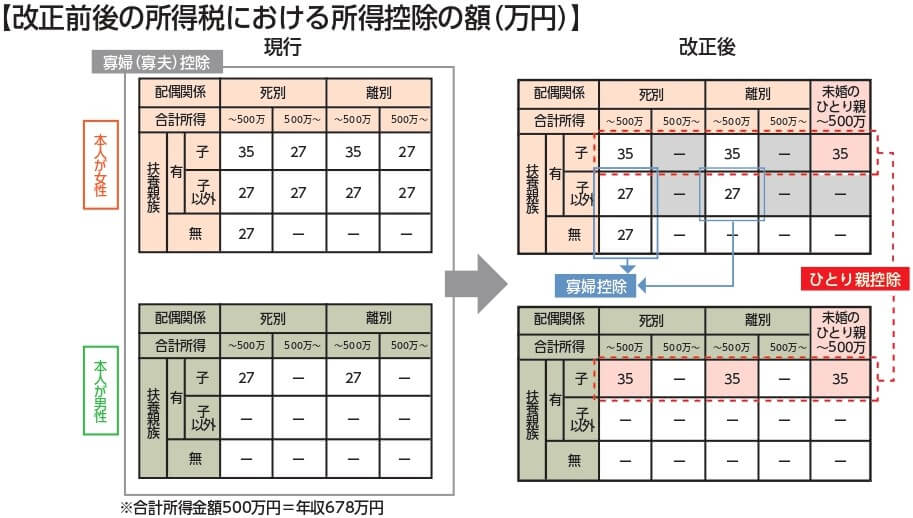

また、男性のひとり親と女性のひとり親で寡婦(夫)控除の額が違うなど、男女の間でも扱いが異なっていました。

そこで、全てのひとり親家庭に対して公平な税制を実現する観点から、「婚姻歴の有無による不公平」と「男性のひとり親と女性のひとり親の間の不公平」を同時に解消するため、ひとり親控除の創設と寡婦(寡夫)控除の見直しが行われました。

ひとり親控除の創設

次の要件を満たすひとり親である場合には、その年分の総所得金額から35万円を控除することになりました。

- 生計を一にする子を有すること。

- 合計所得金額が500万円以下であること。

- 事実上婚姻関係と同様の事情にあると認められる人がいないこと。

なお、住民票の続柄に「夫(未届)」「妻(未届)」の記載がある方は適用されません。

寡婦(寡夫)控除の見直し

ひとり親控除の創設により、いままでの寡婦(寡夫)控除が、次に掲げるひとり親に該当しない寡婦に対する寡婦控除に見直されました。

(1) 次の要件を満たす夫と離婚した後婚姻をしていない人

- 扶養親族を有すること。

- 合計所得金額が500 万円以下であること。

- 事実上婚姻関係と同様の事情にあると認められる人がいないこと。

(2) 次の要件を満たす夫と死別した後婚姻をしていない人又は夫の生死の明らかでない人

- 合計所得金額が500 万円以下であること。

- 事実上婚姻関係と同様の事情にあると認められる人がいないこと。

なお、住民票の続柄に「夫(未届)」「妻(未届)」の記載がある方は適用されません。

年末調整における申告

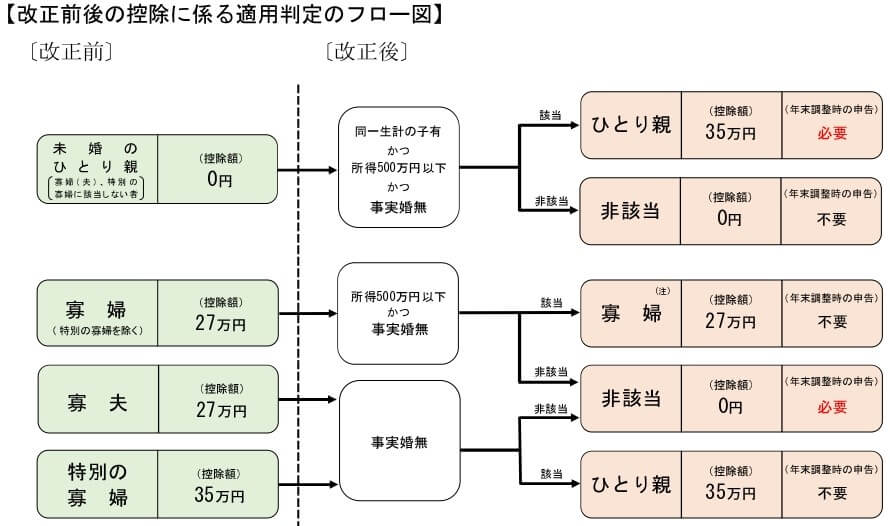

ひとり親控除の創設と寡婦(寡夫)控除の見直しは、2020年分の年末調整から適用され、改正前後の控除に係る適用判定は、次のフロー図のとおりになります。

そして、フロー図において年末調整時の申告が「必要」となっている人は、2020年分の年末調整の際にその異動内容について申告をする必要があります。

なお、改正前の「未婚のひとり親」に該当する人が、適用判定の結果、「ひとり親」に該当する場合には、給与所得者の扶養控除等(異動)申告書に次のように訂正して記載します。

ひとり親控除の創設と寡婦(寡夫)控除の見直しについてまとめてみました。

ひとり親の婚姻歴の有無や性別に関わらず、要件を満たせばひとり親控除が受けられるよう改正されました。

今回の改正は、2020年分の年末調整から適用されるため、改正による変更点を事前に確認しておきましょう。

編集後記

週末は、ネットで「名古屋で買おまい★プレミアム商品券」の抽選申込みを。家族4人で申し込んだので、1人くらいは抽選で当たってほしいですね。