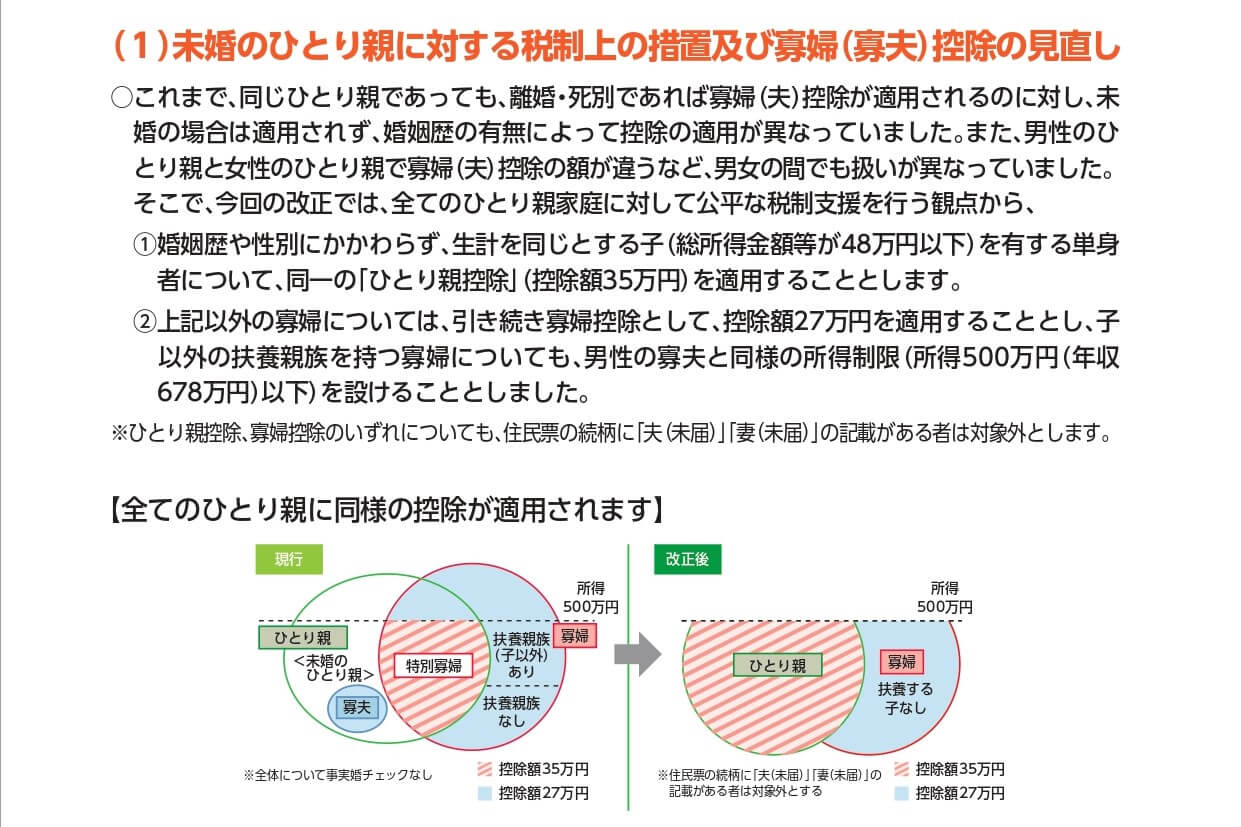

2020年1月1日から 所得税の給与所得控除が引き下げられ、その分基礎控除の額が引き上げられました。

これに伴い、配偶者控除や扶養控除などを受けるための所得金額の要件が変わっています。

ここでは、配偶者控除、扶養控除などの合計所得金額要件の見直しについて解説します。

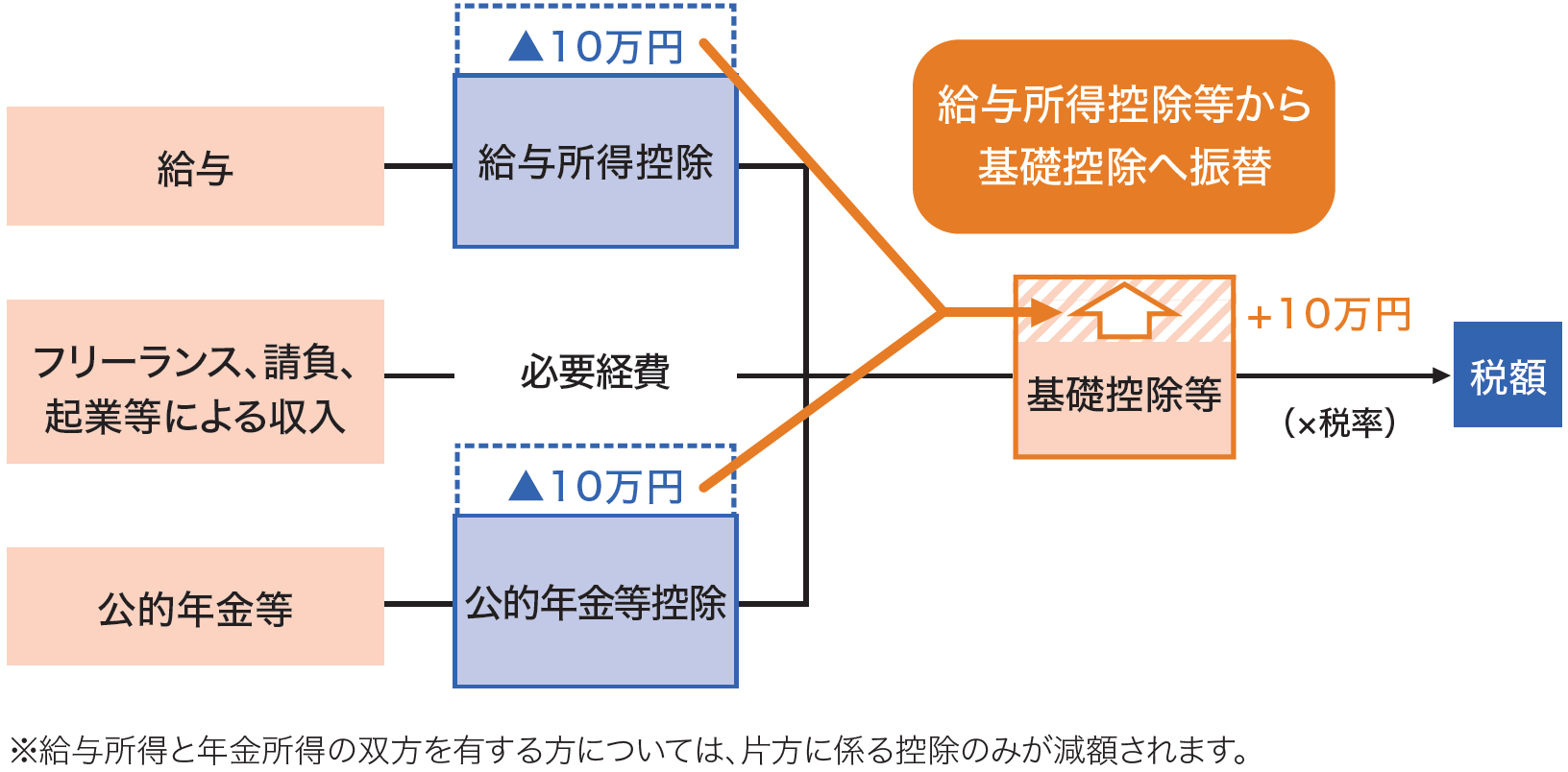

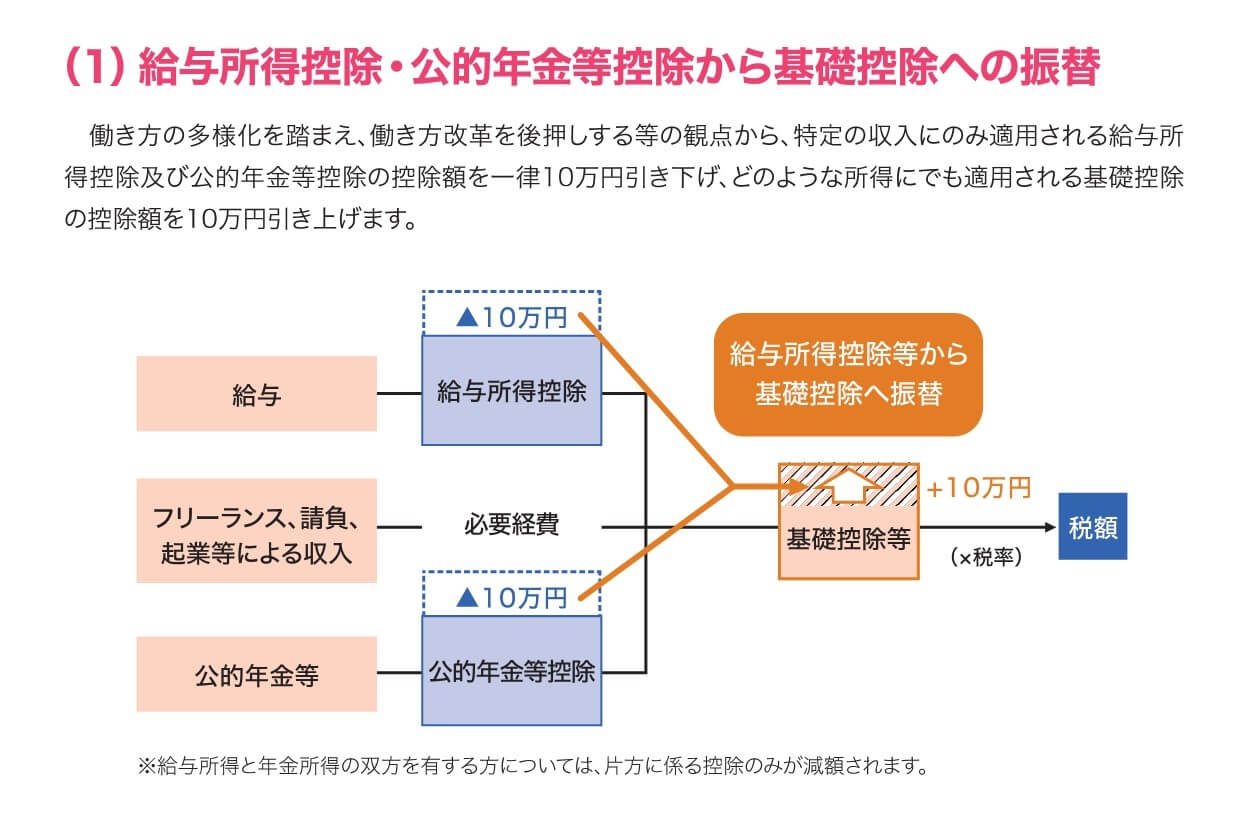

給与所得控除と基礎控除の見直し

働き方の多様化を踏まえ、様々なかたちで働く人を応援し「働き方改革」を推し進める観点から、個人所得課税の見直しが行われました。

具体的には、特定の収入にのみ適用される給与所得控除及び公的年金等控除の控除額が一律10万円引き下げられ、どのような所得にでも適用される基礎控除の控除額が10万円引き上げられました。

給与収入が850万円以下の給与所得者は、給与所得控除額が10万円引き下げられる一方で、基礎控除額が10万円引き上げられるため、実質的には税負担に影響は受けません。

しかし、給与収入が850万円を超えるような給与所得者は、給与所得控除の上限額が195万円に引き下げられたため、税負担が増えることになります。

詳しい内容は、こちらの記事で書いています。

2020年1月1日から、働き方の多様化を踏まえた個人所得課税の見直しが行われています。具体的には、給与所得控除額が引き下げられ、一方で、基礎控除額が引き上げられました。ここでは、給与所得控除と基礎控除の改正点について解説しま[…]

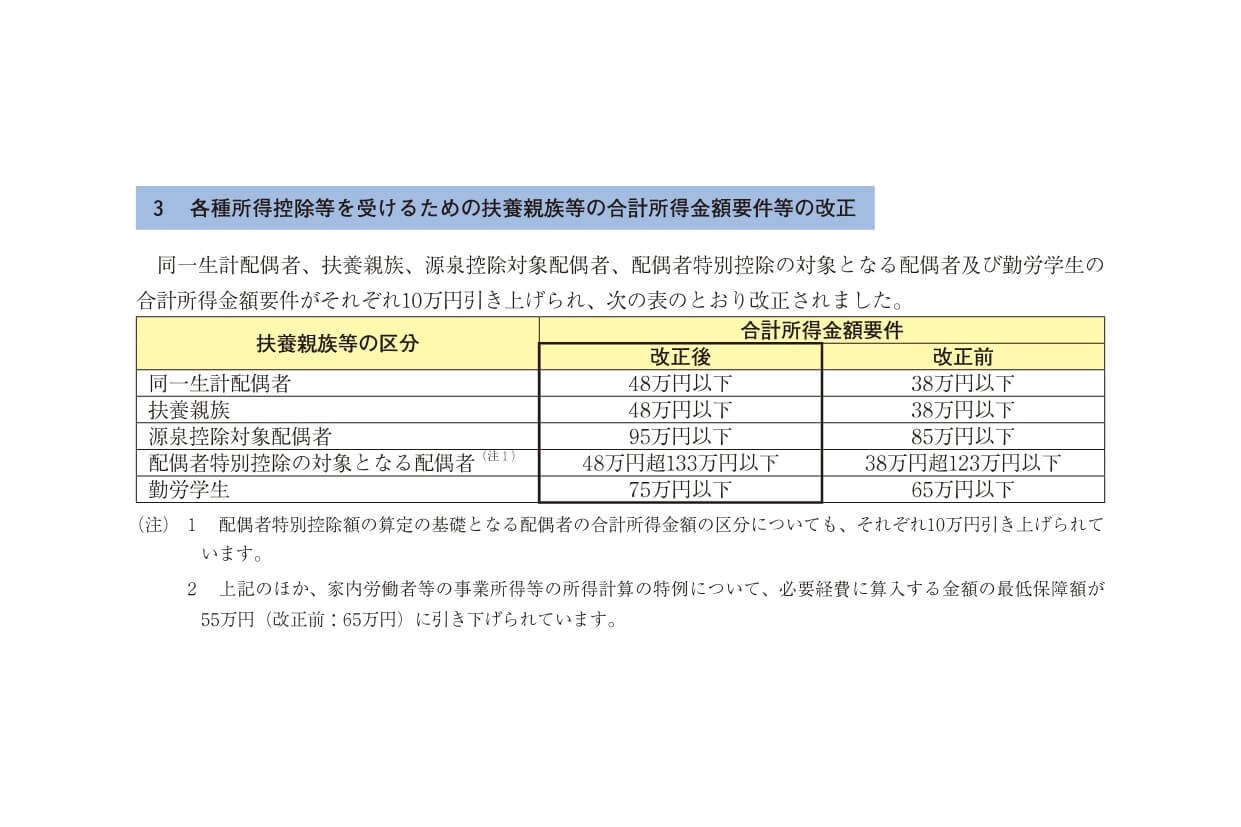

配偶者控除、扶養控除などの合計所得金額要件の見直し

給与所得控除と基礎控除の見直しにより、配偶者控除や扶養控除などを受けるための合計所得金額要件が変更になりました。

次のとおり扶養親族等に該当するかどうかの判定を行う合計所得金額要件が、それぞれ10万円引き上げられています。

| 扶養親族等の区分 | 合計所得金額要件(改正前) | 合計所得金額要件(改正後) |

| 同一生計配偶者 | 38万円以下 | 48万円以下 |

| 扶養親族 | 38万円以下 | 48万円以下 |

| 源泉控除対象配偶者 | 85万円以下 | 95万円以下 |

| 配偶者特別控除の 対象となる配偶者 | 38万円超123万円以下 | 48万円超133万円以下 |

| 勤労学生 | 65万円以下 | 75万円以下 |

なお、扶養親族等の合計所得金額要件が10万円引き上げられるとともに、給与所得控除額が10万円引き下げられているため、給与所得だけで給与等の収入金額が変わらないときは、扶養親族等に該当するかどうかの判定に影響はありません。

【具体例】

配偶者の所得が給与所得のみで、給与等の収入金額が103万円の場合

改正前

103万円(給与等の収入金額)-65万円(給与所得控除額)=38万円(要件を満たす)

改正後

103万円(給与等の収入金額)-55万円(給与所得控除額)=48万円(要件を満たす)

ただし、扶養親族等に給与所得以外の所得がある場合は、改正前と改正後でその扶養親族等の合計所得金額要件の判定が変わるケースがあるため注意が必要です。

【具体例】

配偶者の所得が事業所得のみで、収入金額が103万円、必要経費が55万円の場合

改正前

103万円(収入金額)-55万円(必要経費)=48万円(要件を満たさない)

改正後

103万円(収入金額)-55万円(必要経費)=48万円(要件を満たす)

配偶者控除、扶養控除などの合計所得金額要件の見直しについてまとめてみました。

給与収入の要件に変更はないため、いままで通り年収103万円以下であれば配偶者控除や扶養控除の適用が受けられます。

事業所得や雑所得など給与所得以外の所得がある場合には、扶養親族等に該当するかどうかの判定に注意するようにしましょう。

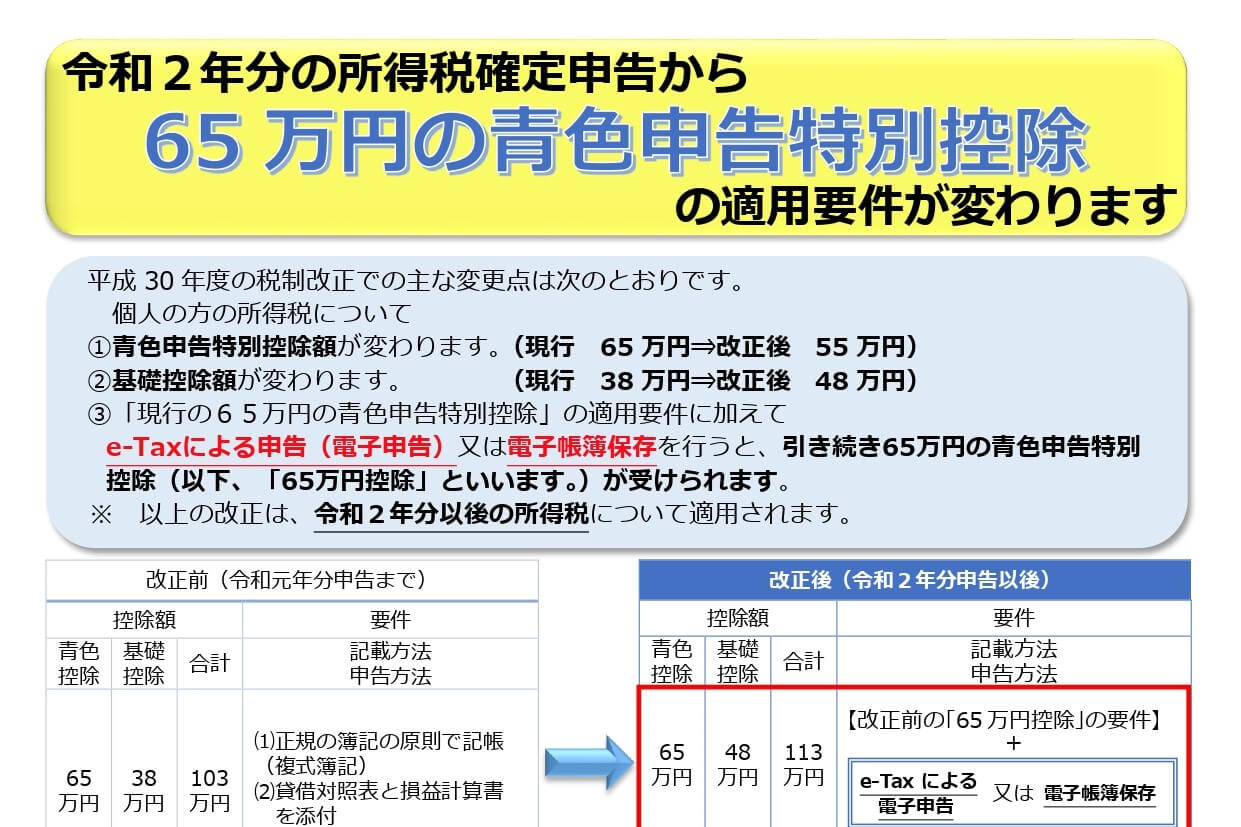

2020年分の確定申告から、青色申告特別控除が65万円、55万円、10万円の3種類になります。従来の65万円控除が55万円に減額され、一定の要件を満たせば65万円控除が受けられるようになります。ここでは、青色申告特別控除の変[…]

2020年1月1日から、所得税に適用される給与所得控除及び基礎控除の見直しが行われました。そして、この改正に伴い所得金額から一定の金額を控除する制度として、所得金額調整控除が創設されました。ここでは、2020年1月1日より新[…]

編集後記

昨日は、顧問先と月次の打合せを。顧問先が家賃支援給付金の申請をしたのですが、持続化給付金に比べて審査にかなり時間がかかっています。