新型コロナウイルス感染症の影響により、住宅等の建築工事に遅れが生じています。

そこで、住宅への入居が遅れた場合でも、住宅取得契約の要件等を満たしたときは、住宅ローン減税が受けられるよう適用要件が見直されました。

ここでは、住宅ローン減税の適用要件の見直しについて解説します。

住宅ローン減税

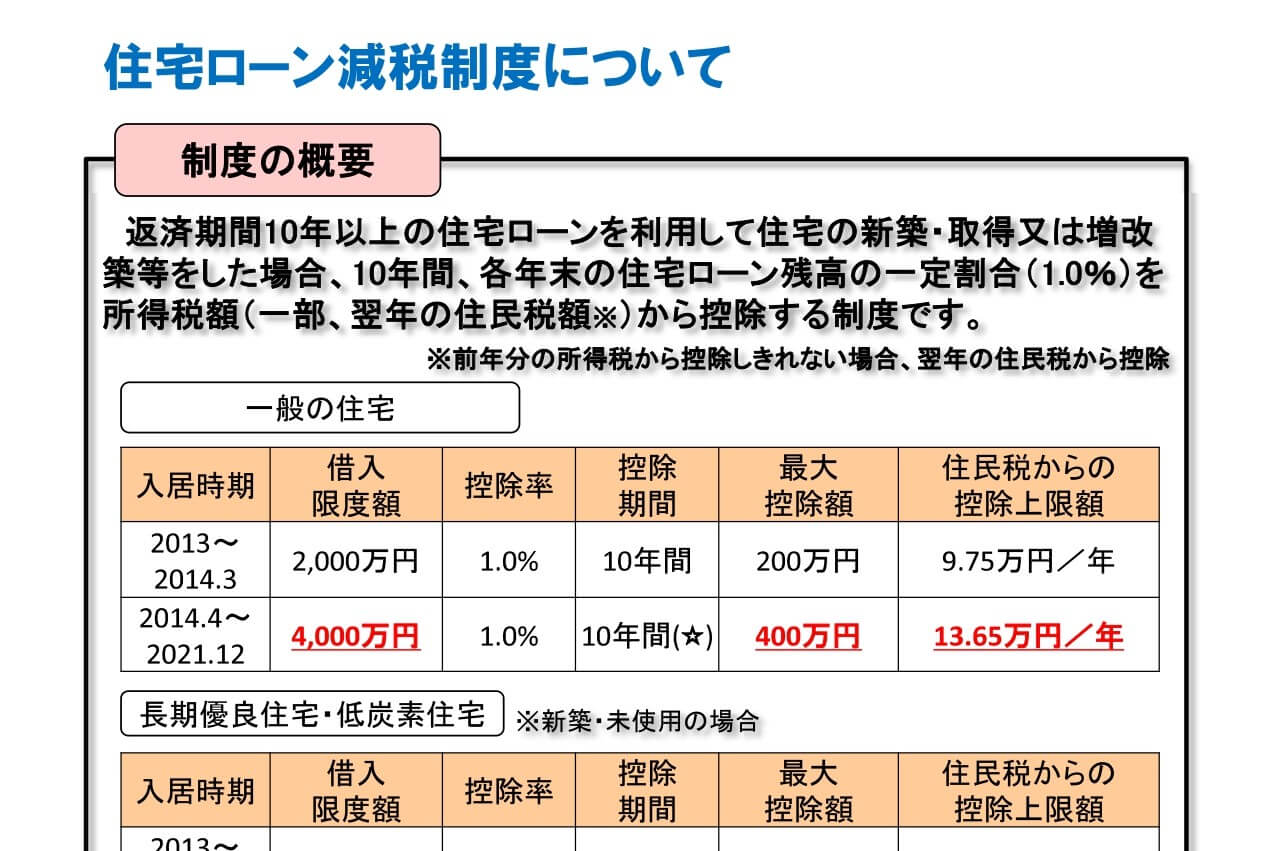

住宅ローン減税とは、住宅ローンを借り入れて住宅の新築・取得又は増改築等をした場合において、年末のローン残高の1%を所得税(一部、翌年の住民税)から10年間控除する制度です。

なお、消費税率10%が適用される住宅の取得等をして、2019年10月1日から2020年12月31日までの間に入居した場合は、控除期間が13年間となり、さらに減税が受けられる特例措置が適用されます。

具体的には、適用年の11年目から13年目までの各年の控除限度額は、以下のいずれか小さい額となります。

- 借入金年末残高(上限4,000万円)(※1)の1%

- 建物購入価格(※2)(上限4,000万円)(※1)の2/3%

※1新築・未使用の認定住宅の場合、借入金年末残高、建物購入価格の上限:5,000万円

※2増改築等をした場合は、増改築等に係る費用の額

この住宅ローン減税の特例措置について、新型コロナウイルス感染症の影響により、住宅建設の遅延等によって定められた期日までに入居を完了できない場合においても、期限内に入居したのと同様の住宅ローン控除を受けられるよう、適用要件が見直されました。

住宅建設の遅延等により、2020年12月31日までに入居できない方の特例

住宅ローン減税において、控除期間が13年に延長される特例措置の適用を受けるには、2020年12月31日までに入居を完了する必要があります。

しかし、新型コロナウイルス感染症の影響による住宅建設の遅延等によって、入居期限の2020年12月31日までに入居ができない場合でも、一定の要件を満たすときは、入居期限を2021年12月31日まで延長することになりました。

ただし、この適用を受けるには、次の期日までに住宅の取得等に係る契約を締結する必要があります。

- 注文住宅を新築する場合: 2020年9月末まで

- 分譲住宅・既存住宅を取得する場合、増改築等をする場合: 2020年11月末まで

なお、この規定の適用を受けるには、入居が遅れたことを証する書類として、「入居時期に関する申告者兼証明書(記載例)」を作成し、確定申告時に所轄の税務署へ提出する必要があります。

中古住宅の増改築等の遅延等により、6月以内に入居できない方の特例

中古住宅を取得した場合に、住宅ローン減税を適用するには、取得の日から6か月以内にその中古住宅に入居する必要があります。

しかし、新型コロナウイルス感染症の影響で、取得後に行った増改築等工事が遅れ、取得の日から6か月以内に入居ができない場合でも、一定の要件を満たしているときは、入居期限を増改築等完了の日から6か月以内に延長することになりました。

ただし、この適用を受けるには、以下のいずれか遅い日までに増改築等の契約を行う必要があります。

- 既存住宅取得の日から5か月後まで(※取得日より前に契約が行われている場合も含む)

- 関連税制法の施行の日から2か月後まで(※施行日より前に契約が行われている場合も含む)

なお、この規定の適用を受けるには、入居が遅れたことを証する書類として、「入居時期に関する申告者兼証明書(記載例)」を作成し、確定申告時に所轄の税務署へ提出する必要があります。

新型コロナウイルス感染症の影響による、住宅ローン減税の適用要件の見直しについてまとめてみました。

住宅の新築・取得又は増改築等をした場合の入居要件が緩和されて、制度が利用しやすくなりました。

ただし、契約期日の要件があるので、制度を利用する場合は、この期日に遅れないよう注意をしましょう。

編集後記

昨日は、法人の決算準備を。新たなお客様の決算業務のため、税務ソフトの設定などでいろいろ作業が発生します。