個人事業主のための退職金積み立てとして、「小規模企業共済」という制度があります。

この小規模企業共済に加入している個人事業主が、事業を法人化したときの契約はどうなるのでしょうか?

ここでは、法人成りしたときの小規模企業共済の手続きについて解説します。

小規模企業共済とは

小規模企業共済とは、中小企業基盤整備機構が運営する、中小企業の経営者や個人事業主向けの退職金制度です。

掛金の全額が所得控除の対象となり、将来に向けて退職金を積み立てながら節税対策ができるため、メリットが大きい制度です。

月々の掛金は、1,000円から70,000円まで500円刻みで自由に設定ができ、年の途中でも増額や減額ができます。

最大で年84万円(7万円×12か月)まで積み立てが可能なので、税負担の軽減につながります。

加入の手続きをして掛金を積み立てるだけなので、手軽にできる節税対策です。

小規模企業共済は、節税効果が高いため、事業を始めたら早めに加入するといいでしょう。

開業したばかりで事業所得が少ないときは、まずは少額の掛金から始めてみましょう。

小規模企業共済については、こちらで詳しく書いています。

小規模企業の経営者や個人事業主の退職金の積み立てとして、「小規模企業共済」という制度があります。フリーランスや個人事業主の方には、小規模企業共済への加入資格が得られたら、少額からでも加入することをおすすめしています。ここでは[…]

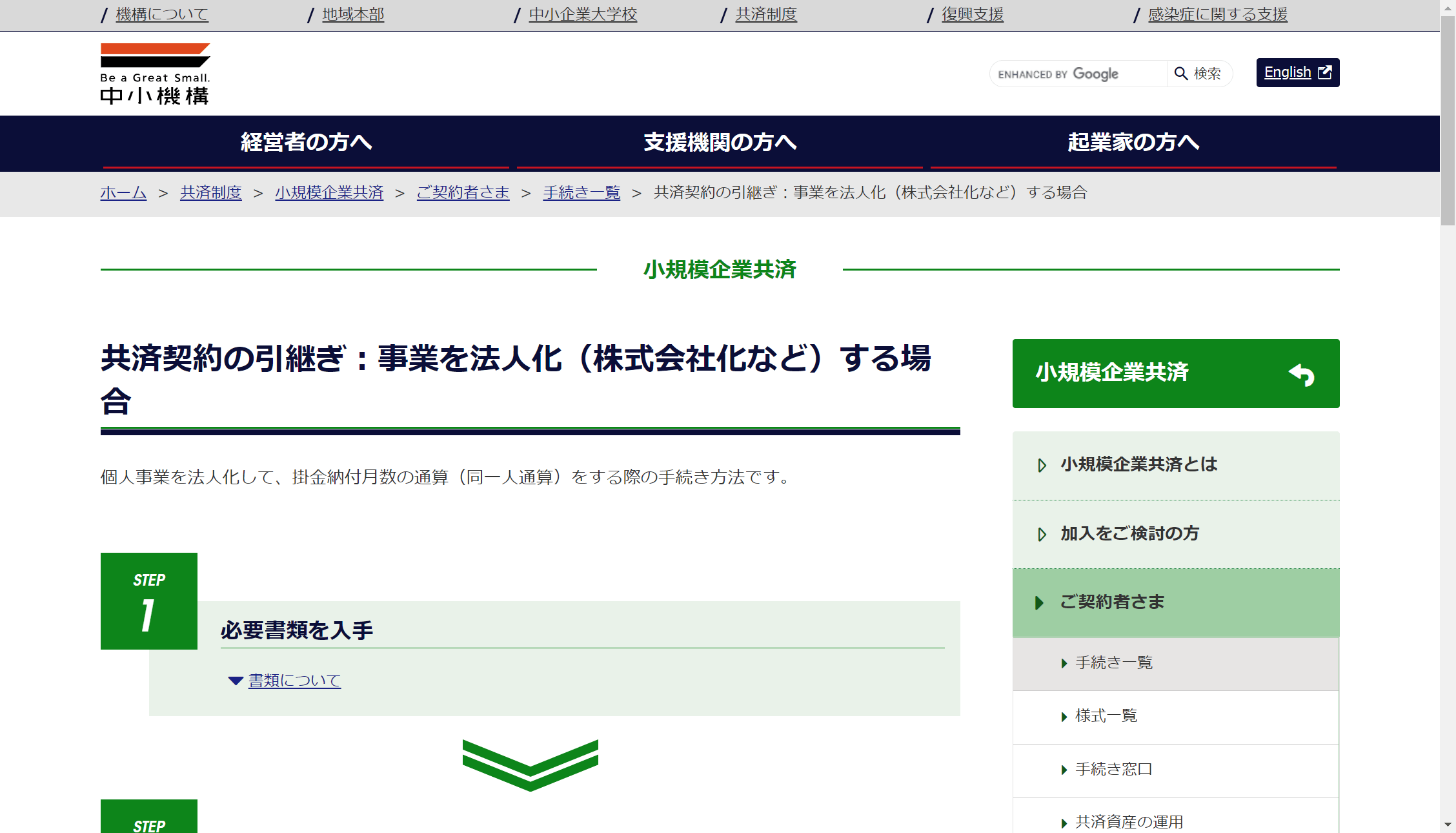

小規模企業共済の引継ぎ

個人事業主から法人成りした場合でも、その法人が加入資格の要件を満たすときは、小規模企業共済の契約を継続することができます。

加入資格

次のいずれかに該当する場合は、法人成り後も小規模企業共済制度に加入することができます。

- 建設業、製造業、運輸業、サービス業(宿泊業・娯楽業に限る)、不動産業、農業などを営む場合は、常時使用する従業員の数が20人以下の個人事業主または会社等の役員

- 商業(卸売業・小売業)、サービス業(宿泊業・娯楽業を除く)を営む場合は、常時使用する従業員の数が5人以下の個人事業主または会社等の役員

- 事業に従事する組合員の数が20人以下の企業組合の役員、常時使用する従業員の数が20人以下の協業組合の役員

- 常時使用する従業員の数が20人以下であって、農業の経営を主として行っている農事組合法人の役員

- 常時使用する従業員の数が5人以下の弁護士法人、税理士法人等の士業法人の社員

- 上記「1」と「2」に該当する個人事業主が営む事業の経営に携わる共同経営者(個人事業主1人につき2人まで)

なお、2つ以上の事業を行っている事業主または共同経営者の方は、主たる事業の業種で加入します。また、「常時使用する従業員」には、家族従業員、共同経営者(2人まで)を含みません。

引継ぎ手続き

「共済契約の引継ぎ」の手続きを行うことによって、小規模企業共済の契約を継続できます。

契約引継ぎの期限は、法人成り後1年以内のため、手続きを忘れないよう注意することです。

手続きについては、「納付月数通算申出書兼契約申込書」を窓口から取り寄せ、必要事項を記入た上で、他の必要書類と一緒に窓口に提出します。

【必要書類】

- 納付月数通算申出書兼契約申込書(同一人通算用)

- 個人事業の廃業届

- 新たな法人の履歴事項全部証明書(商業・法人登記簿謄本)(交付後3か月以内の原本)

なお、個人事業主が法人成りをして、加入要件を満たさなくなった場合には、契約を継続することはできません。

この場合は、「準共済金」が支払われ、退職所得として取り扱うことになります。

個人事業主が法人成りしたときの小規模企業共済の手続きについて解説してみました。

法人成り後も小規模企業共済の加入要件を満たせば、契約を継続することができます。

小規模企業共済を継続するのであれば、忘れずに引継ぎの手続きをしておきましょう。

編集後記

昨日は、法人の決算関連の業務を中心に。夕方からは、来月のオンラインマラソンに向けて1時間半ほどランニングをしました。