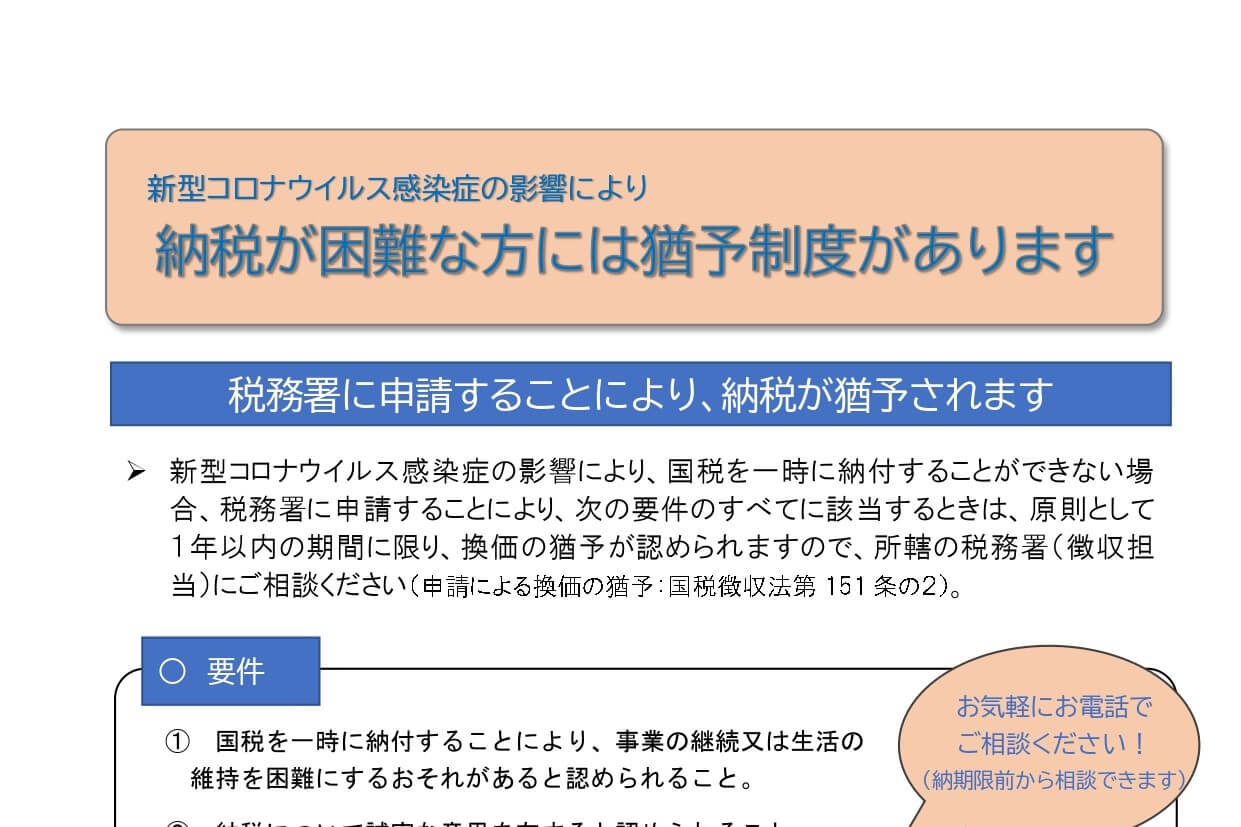

新型コロナウイルス感染症の影響により納税が困難なときは、税務署に申請すれば納税を猶予してもらえます。

そして、収入が大幅に減少している場合には、延滞税がかからず1年間納税が猶予される特例が利用できます。

ここでは、新型コロナウイルス感染症に関する納税の「特例猶予」について解説します。

納税の猶予制度

国税の猶予制度とは、一時に納税をすることにより事業の継続や生活が困難となるときや、災害で財産を損失した場合などの特定の事情があるときに、税務署に申請することで、最大1年間、納税が猶予される制度です。

猶予を受けるためには一定の条件を満たす必要がありますが、猶予期間中(原則1年間)は、延滞税が軽減されます。(通常:年8.9%→ 猶予期間中:年1.6%)

新型コロナウイルス感染症の影響により、今後資金繰りが厳しくなる事業者が増えることが予測されます。そこで、資金繰りの悪化などで納税が困難な方向けに、納税の猶予制度が発表されました。ここでは、新型コロナウイルス感染症に関する納税の猶予に[…]

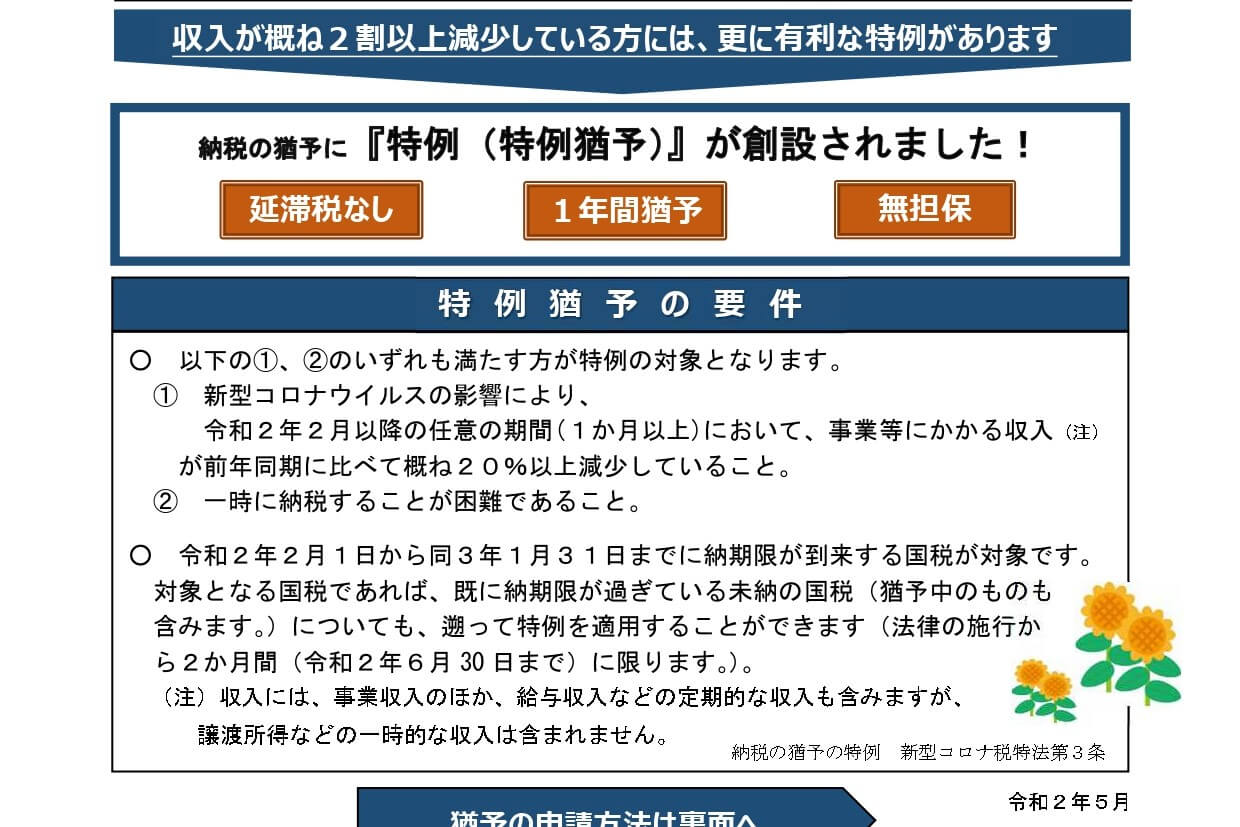

猶予制度には、「換価の猶予」と「納税の猶予」がありますが、新型コロナウイルス感染症の影響により収入が大幅に減少している方に向けて、「納税の猶予の特例(特例猶予)」が創設されました。

特例猶予

新型コロナウイルス感染症の影響により、多くの事業者等の収入が減少しているという状況を踏まえ、2020年2月1日から2021年1月31日までに納期限が到来する国税について、「財産の損失」が生じていない場合でも、無担保かつ延滞税なしで1年間納税の猶予を受けられる制度が創設されました。

◆対象者

次の要件のいずれも満たす⽅(個⼈法⼈の別、規模は問わず)が対象となります。

- 新型コロナウイルス感染症等の影響により、2020年2月以降の任意の期間(1か月以上)において、事業等の収入が前年同期と比較して、概ね20%以上減少していること

- 一時に納税することが困難であること

「事業等に係る収入」とは、 法人であれば売上高が 、個人の方であれば事業の売上、給与収入、不動産賃料収入などが該当します。

そして、「前年同期比概ね20%以上の収入の減少」については、収入の減少が20%に満たない場合でも、今後さらに減少率の上昇が見込まれるときなどは、税務署に相談することにより特例猶予が認められることもあります。

前年の⽉別収⼊が不明の場合には、以下のような⽅法により収⼊減少割合を判断することもできます。

- 年間収⼊を按分した額(平均収⼊)と⽐較

- 事業開始後1年を経過していない場合、2020年1⽉までの任意の期間と⽐較

また、「一時に納付が困難」とは、納付すべき国税の全額を一時に納付する資金がないこと、又は納付すべき国税の全額を一時に納付することにより、納税者の事業の継続若しくは生活の維持が困難になると認められることです。

具体的には、納付可能金額(手元資金-当面の資金繰りに必要な額)が納付すべき国税の額に満たないケースが該当します。

納付可能金額の計算における「当面の資金繰りに必要な額」とは、事業継続のため6か月以内に支出が予定されている金額や、事業継続のため必要な臨時支出が見込まれる金額を合算した金額になります。

◆対象となる国税

- 2020年2⽉1⽇から2021年1⽉31⽇までに納期限が到来する所得税、法⼈税、消費税等ほぼすべての税⽬(印紙で納めるもの等を除く)が対象になります。

- 上記のうち、既に納期限が過ぎている未納の国税(他の猶予を受けているものを含む)についても、遡ってこの特例を利⽤することができます。

たとえば、次のような国税が特例猶予の対象となります。

・納期限が、2020年4月16日となる 個人事業者の所得税

・納期限が、2020年2月末日となる2019年12月末決算法人の法人税・消費税の確定申告分

・納期限が、2020年11月末となる2021年3月末決算法人の消費税の中間申告分

一方、2019年11月末決算法人の法人税・消費税の確定申告分は、納期限が2020年1月末日となるため、特例猶予の対象になりません。

また、修正申告や告知・決定などにより生じた納税義務であっても、納期限が期間内にあれば特例猶予の対象となります。

◆申請手続等

- 2020年6⽉30⽇、⼜は、納期限(申告納付期限が延⻑された場合は延⻑後の期限)のいずれか遅い⽇までに申請が必要です。

- 申請書のほか、収⼊や現預⾦の状況が分かる資料の提出が必要ですが、提出が難しい場合は⼝頭による説明でも申請ができます。(申請書は、こちらからダウンロードできます)

特例猶予の申請においては、申請書とともに、以下の書類を提出します。

- 本年と昨年の収支状況が記載された元帳や売上帳などの帳簿(会計ソフトから出力した収支状況が記載された書類(例:試算表)でも可)

- 手元資金の有り高が分かる現金出納帳や預金通帳

新型コロナウイルス感染症に関する納税の特例猶予についてまとめてみました。

この制度を利用すれば、延滞税がかからず無担保で1年間納税を猶予してもらえます。

収入が大幅に減少して納税が困難な場合は、納税の猶予について税務署に相談してみましょう。

編集後記

昨日は、新規の問い合わせ対応と資料作成を中心に。あとはランニングをして体を動かしました。