年末年始になると仕事が忙しくなって、日雇いや短期でアルバイトを雇用することがあります。

それでは、このような雇用に対する源泉徴収はどうすればいいのでしょうか?

結論としては、社員と同じく源泉所得税の徴収が義務付けられています。

ただし、社員とは源泉徴収の方法が異なるため、その方法について見ていきましょう。

日雇いや短期アルバイトの源泉徴収

年末年始は、クリスマスや正月といったイベントがあって、人手が足りなくなる仕事も多いと思います。

クリスマスケーキや福袋の販売スタッフや、年賀状の配達員などでは、一時的に日雇いや短期アルバイトを雇用して仕事を回しているのでしょう。

それでは、このような日雇いや短期アルバイトを雇用したときの、給与に対する源泉徴収はどうすればいいのでしょうか?

給与所得の源泉徴収税額表の判定

事業主には、日雇いや短期のアルバイトであっても、給料を支払うときは源泉徴収を行うことが義務付けられています。

そして、源泉徴収すべき税額を求めるには、まず支払う給与が「給与所得の源泉徴収税額表」のどこの区分の適用になるのかを、判定しなければなりません。

| 支払形態 | 税額表 | 扶養控除等申告書の提出 | 適用 |

月給 | 月額表 | あり | 甲欄 |

| なし | 乙蘭 | ||

日給・週休 | 日額表 | あり | 甲欄 |

| なし | 乙蘭 | ||

| 日雇 | 不要 | 丙欄 |

適用区分ついては、給与の支払形態によって「月額表」又は「日額表」を選択し、あとは扶養控除等申告書の提出の有無によって判定します。

「月額表」を使う場合の支払形態

- 月ごとに支払うもの

- 半月ごと、10日(旬)ごとに支払うもの

- 月の整数倍の期間ごとに支払うもの

「日額表」を使う場合の支払形態

- 毎日支払うもの(日雇賃金を除く)

- 週ごとに支払うもの(日雇賃金を除く)

- 日割で支払うもの(日雇賃金を除く)

- 日雇賃金

2か月以内の雇用なら丙欄

アルバイトやパートの場合でも、基本は社員と同じく給与所得の源泉徴収税額表の「月額表」又は「日額表」の「甲欄」又は「乙欄」を使って、徴収する源泉所得税を求めます。

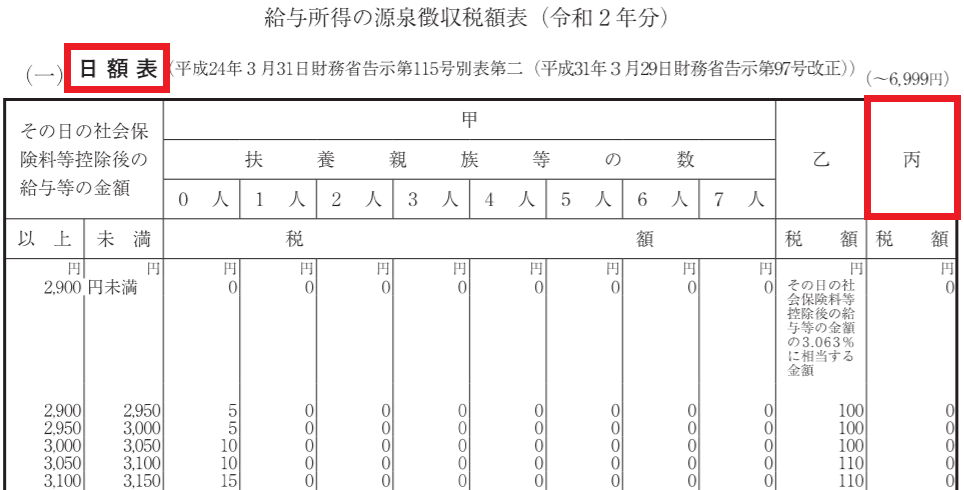

ただし、次のいずれかに当てはまるときは、「日額表」にある「丙欄」という区分を使います。

- 雇用契約の期間が、2か月以内であること

- 日雇いのときは、継続して2か月を超えて支払いをしないこと

したがって、日雇いや短期のアルバイトに対して日給や時間給で支払う給与は、あらかじめ雇用契約の期間が2か月以内と決められていれば、「日額表」の「丙欄」を使って徴収する源泉所得税を求めます。

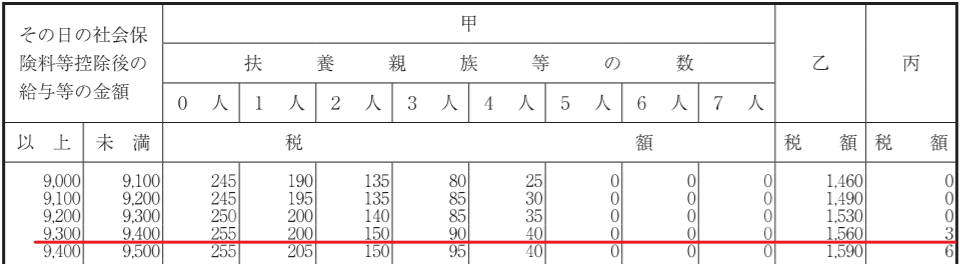

日額9,300円未満は源泉徴収なし

日額表を使用するときは、日額が2,900円以上のときに徴収する源泉所得税が発生します。

しかし、日額表の「丙欄」の場合は、徴収する源泉所得額が発生するのは、日額が9,300円以上からです。

したがって、日額が9,300円未満の日雇いや短期のアルバイトは、源泉所得税を徴収する必要がありません。

日雇いのアルバイト情報を検索すると、「源泉徴収あり」と「源泉徴収なし」で求人情報の絞り込みができます。

求職者の中には、確定申告が必要になるのが手間と考える方もいるので、募集する対象者によって、日給の金額を決めるといいでしょう。

たとえば、確定申告が不慣れな学生を募集するときは、源泉所得税の徴収が発生しない日額9,300円未満に設定するといいかもしれません。

期間を延長したら甲欄又は乙欄

最初の契約期間は2か月以内だったけど、雇用期間を延長したり、再雇用をしたりして、日雇いや短期のアルバイトの雇用期間が2か月を超えることがあります。

この場合には、契約期間が2か月を超えた日から、「日額表」の「丙欄」を使うことができません。

したがって、2か月を超えた日からは、税額表の「甲欄」又は「乙欄」を使って源泉徴収する税額を求めることになります。

日雇いや短期のアルバイトを雇用したときの、源泉徴収の方法についてまとめてみました。

年末年始で人手が必要になると、日雇いのアルバイトを雇用することがあると思いますので、源泉徴収の対応について参考にしてください。

編集後記

昨日は、終日自宅で仕事をしていました。前日がハーフマラソンだったので、念のために月曜日は外出の予定を入れないようにしていましたが、フルマラソンとは違って足の痛みはなく普通に歩けました。