個人事業主は、青色申告の承認を受けることによって、税務上の特典が受けられます。

その青色申告も、制度に従って適正に運用をしないと承認を取り消されることがあります。

この記事では、青色申告の承認が取り消されるケースと、再度承認を受けるための申請手続きについてまとめています。

青色申告の適用

青色申告とは、日々の取引を一定の帳簿につけ、それをもとに所得や税額を計算して確定申告をすることです。

そして、青色申告は、事業所得、不動産所得、山林所得についてのみ選択でき、この適用を受けるときは事前に税務署へ「青色申告承認申請書」を提出しなければなりません。

また、青色申告の適用を受けることで、次のような特典を受けることができます。

①青色申告特別控除(65万円又は10万円)

②青色事業専従者給与

③純損失の繰越控除・繰戻還付

④少額減価償却資産の特例

⑤家事関連費

⑥貸倒引当金の繰入

⑦特別償却・税額控除

青色申告は、白色申告にくらべて帳簿つけの基準が厳しくなりますが、そのぶん多くの特典を受けられるというメリットがあります。

青色申告のメリットは、こちらで詳しく書いています。

フリーランスになって青色申告を選択すれば、多くの税務上の特典を受けることができます。青色申告で受けられるメリットについて、詳しく確認してみましょう。 青色申告制度青色申告とは、日々の取引を一定の帳簿につけ、[…]

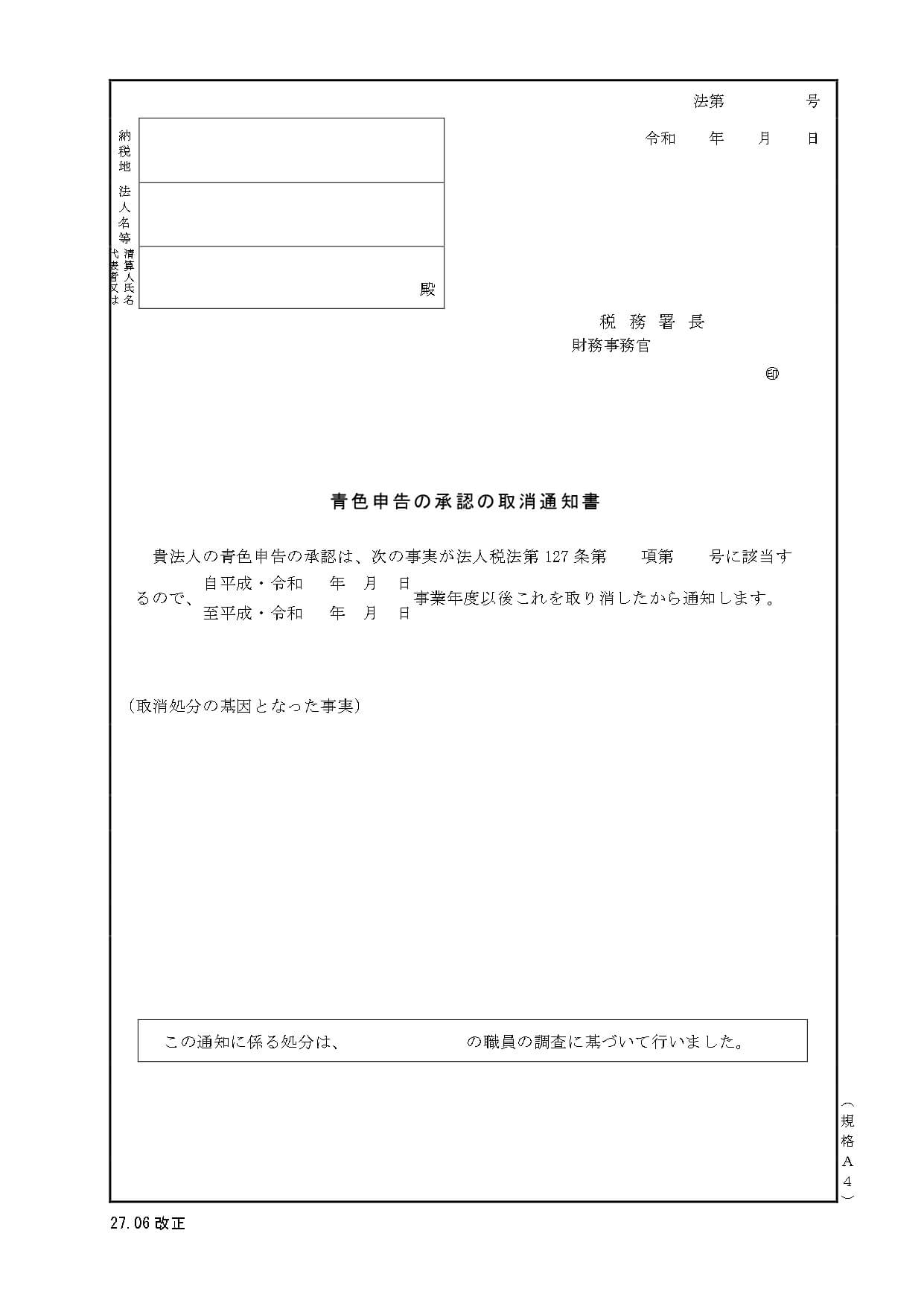

個人事業主の青色申告の取り消し

個人事業主の青色申告の取り消しについては、国税庁HPの「個人の青色申告の承認の取消しについて(事務運営指針)」に条件が示されていて、次のようなケースで承認が取り消されます。

帳簿書類を提示しない場合

税務調査において、再三にわたり帳簿書類の提示を求められたにもかかわらず、青色申告者が正当な理由なくその提示を拒否した場合には、青色申告の取消事由に該当します。

そして、その帳簿書類の提示がされなかった年分のうち最も古い年分以後について、その承認が取り消されます。

税務署長の指示に従わない場合

帳簿書類の備付け、記録又は保存について、青色申告者が税務署長の指示に従わない場合には、青色申告の取消事由に該当します。

そして、その税務署長の指示に係る年分以後の年分について、その承認が取り消されます。

隠ぺい、仮装等の場合

青色申告者が、次のいずれかに該当する場合には、その該当することとなった年分以後の年分について、その承認が取り消されます。

1.決定又は更正があった場合において、その更正等に係る所得金額のうち隠ぺい又は仮装の事実に基づく所得金額が、その更正等に係る所得金額の50%相当額を超えるとき(隠ぺい又は仮装の事実に係る所得金額が500万円未満のときを除く)

2.純損失の金額を減額する更正があった場合において、その更正により減少した部分の純損失の金額のうち隠ぺい又は仮装の事実に基づく金額が、当初の申告に係る純損失の金額の50%相当額を超えるとき(隠ぺい又は仮装の事実に係る純損失の金額が500万円に満たないときを除く)

3.帳簿書類への記載等が不十分である等のため、推計によらなければ適正な所得金額の計算ができないと認められる状況にある場合

なお、1又は2該当する場合であっても、その年分前7年以内の各年分において、次の要件を満たし、かつ、今後適正な申告が期待できると認められるときは、青色申告の承認の取消しを見合わせるとされています。

① 青色申告の承認の取消しを受けていないこと

② 税務調査による隠ぺい又は仮装の事実に基づく所得金額又は純損失の金額が500万円に満たないこと

相当の事情がある場合

隠ぺい、仮装等に該当しない場合でも、青色申告者の帳簿書類の記録の状況、申告書の提出状況等(二重帳簿、過少申告など)からみて取消しをすることが相当と認められるときは、その承認が取り消されることもあります。

個人と法人の違い

個人事業主の場合、法人とは異なり、期限内に申告書が提出されなかったとしても青色申告の承認は取り消されません。

しかし、期限後申告のときは、複式簿記による帳簿を作成していても、青色申告特別控除額は65万円から10万円に減額されます。

青色申告の再承認の申請

青色申告の承認が取り消されると、取り消しの通知日以後1年間は、青色申告の承認申請書は受け付けてもらえません。

したがって、青色申告の適用は申請の承認を受けた翌年からになるため、再承認が適用されるのは翌々年からになります。

なお、再承認の申請手続きは、初めて青色申告の承認申請をしたときと同じです。

したがって、青色申告の適用を受けたい年の3月15日までに「所得税の青色申告承認申請書」を所轄の税務署に提出します。

青色申告の取り消しは、大きな節税効果がある青色申告特別控除が使えなくなるなど、デメリットが多くあります。

そして、青色申告の特典が適用できなくなると、追加で税金を納付することになりますので、適正な帳簿つけや書類の保存を常日頃から意識しておきましょう。

編集後記

昨日は、とあることで電話による問い合わせをしましたが、3連休明けのためか何度電話をしてもまったくつながらず、結局目的の作業が終わりませんでした。電話でしか確認できない作業は、こちらの予定で進められないので困ります。