年末調整の時期になると、税務署から「扶養控除等の見直し」の通知が届くことがあります。

「扶養控除等の見直し」の通知を受け取ったときの対応について書いてみます。

「扶養控除等の見直し」とは

扶養控除等の見直しとは、過去の年末調整において配偶者控除や扶養控除に誤りがないかのお尋ねです。

「従業員の年末調整に誤りがありそうなので、確認をして間違っていたら再計算してください」という通知になります。

最近は、マイナンバー制度により、市区町村で給与収入を把握する精度が向上していて、扶養控除等の見直しの通知は増えています。

税務署からの通知なので、何か罰則があるのかと思われるかもしれませんが、なにも心配することはありません。

年末調整では、従業員が提出した扶養控除等申告書に従って配偶者控除や扶養控除を処理します。

しかし、この申告書に記載されている配偶者控除や扶養控除が間違っていれば、年末調整に誤りが生じます。

よくある扶養控除等の間違いは、次のようなケースです。

- 大学生の子供さんのバイト代が、103万円を超えていた。

- 配偶者の給与収入が、配偶者控除又は配偶者特別控除の適用範囲を超えていた。

特に、多いのが大学生の子供さんのケースですね。

2か所以上のアルバイトを掛け持ちでやっていると、全体の給与収入を把握できないことがあります。

また、子供さんがひとり暮らしの場合には、アルバイトをしていることすら把握できていないこともあります。

ですから、大学生の子供さんを扶養親族として申告してしまって、あとから間違いを指摘されることがよくあります。

年末調整のやり直し

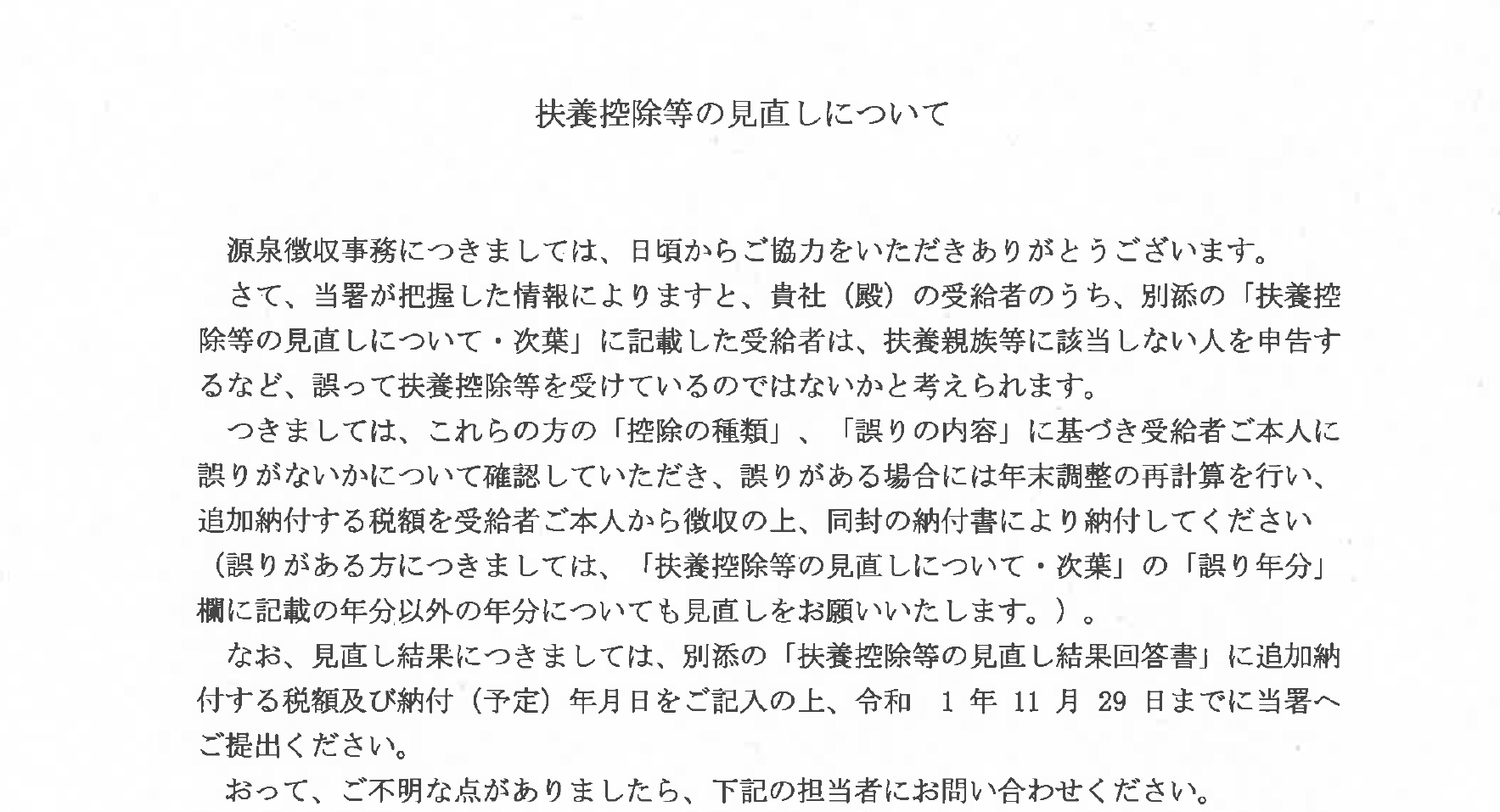

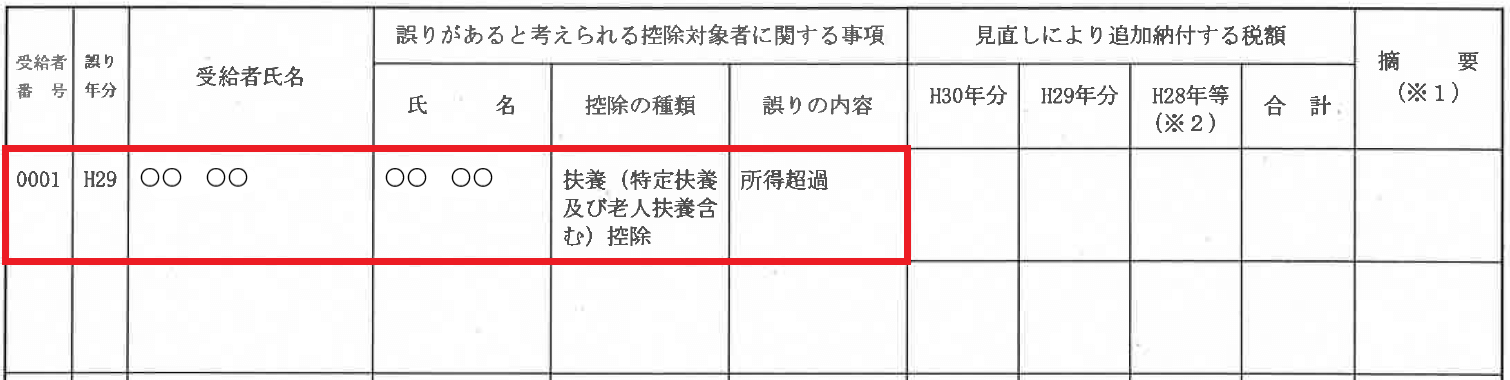

扶養控除等の見直しの通知が届いたら、まずは受給者氏名が記載されている従業員について、誤り年分の扶養控除等申告書を確認し、年末調整が正しく処理されているかを確認します。

そして、年末調整の処理が正しいときは、従業員に控除対象者の給与収入が控除の適用範囲を超えていないかを確認します。

従業員に確認して扶養控除等の誤りが確認できたら、年末調整のやり直しになります。

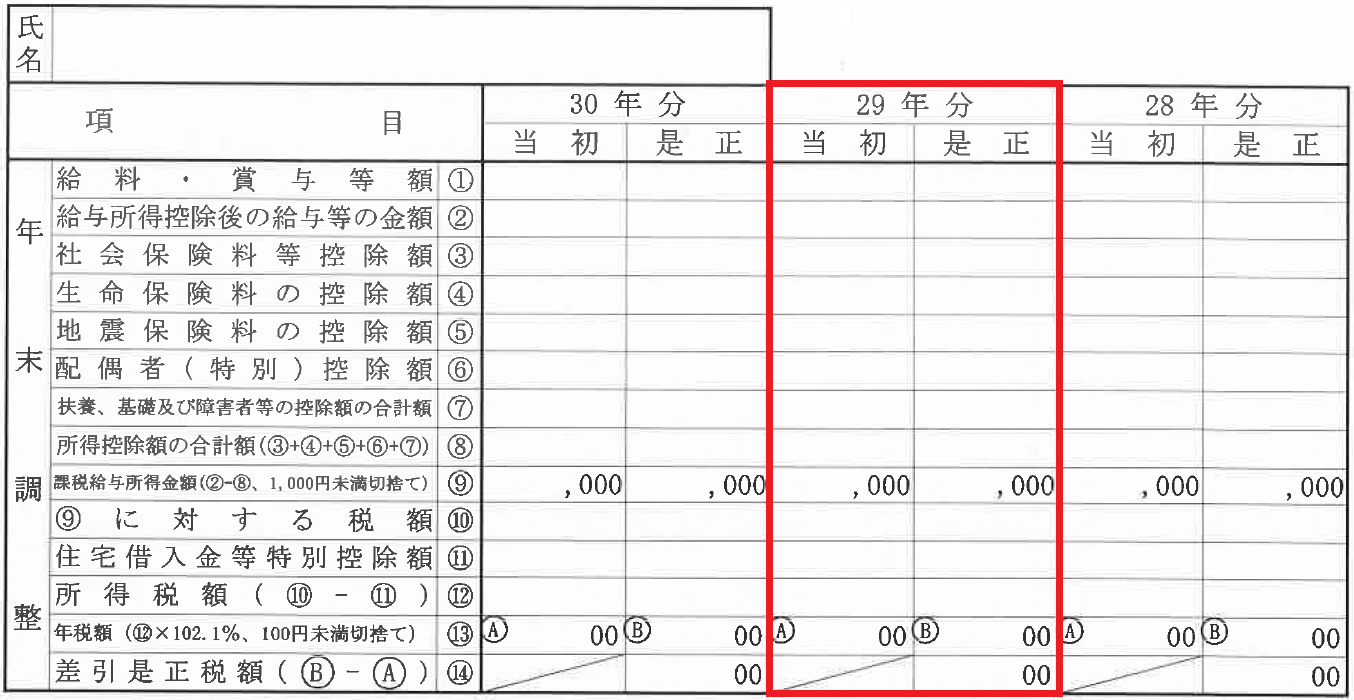

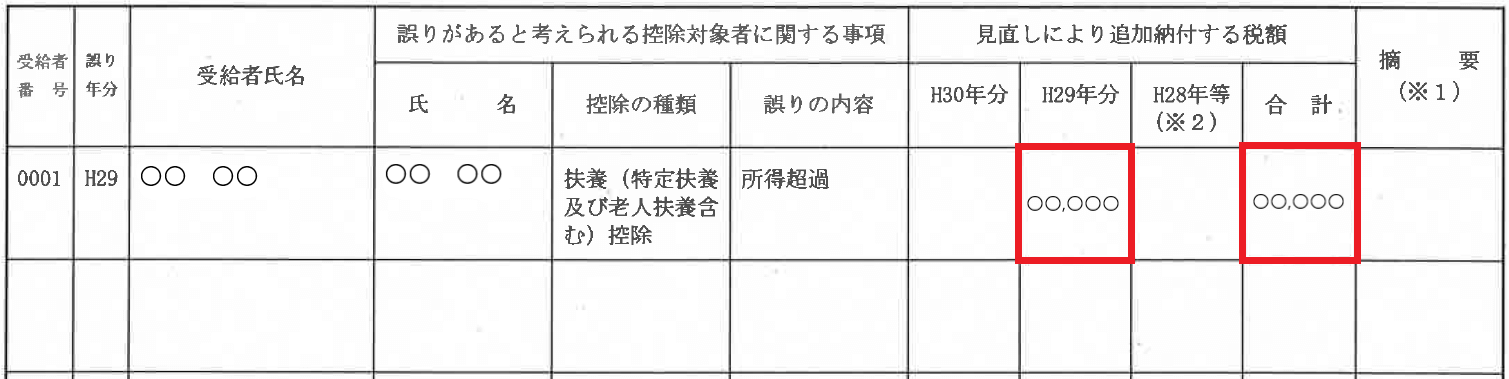

扶養控除等の条件を変更して、誤り年分の従業員の年末調整を再計算し、その結果を「扶養控除等の見直し明細票」に記入します。

たとえば、大学生の子供さんが特定扶養として控除を受けていた場合は、控除額が63万円も減少することになりますので、税額が大きく変わってきます。

再計算して正しく求められた税額と、誤って計算した税額との差額が納付不足分になりますので、その金額を「扶養控除等の見直し結果回答書」に書き込みます。

扶養控除等の見直し結果回答書への記入が完了したら、年末調整の再計算で使用した扶養控除等の見直し明細票と一緒に税務署へ返送します。

もし、すでに従業員が退職している場合には、扶養控除等の見直し結果回答書の摘要欄に退職日を記入し、退職者の源泉徴収票を添付して税務署に返送します。

不足額の納付と徴収

年末調整の再計算をして不足額が確定したら、通知と一緒に同封されている納付書に税額を記入して納付をします。

この不足額の納付義務は会社にありますので、まずは会社が不足額を立て替えて納付することになります。

ちなみに、扶養控除等の見直しにより生じた不足額については、加算税や延滞税は課されません。

扶養控除等の見直し結果回答書には、次のように不足額の納付状況を報告する欄がありますので、ここに記入した日付までには納付を済ませるようにしましょう。

会社が立て替えて納付を済ませた不足額については、従業員から徴収することになります。

通常は、次回の給与で不足分の所得税を控除して徴収します。

扶養控除等の見直しの通知は、年末調整の業務が始まるころに送られてきます。

業務が忙しくなる時期に、こういった追加の業務が発生するのは煩わしいことなので、年末調整の申告書には正確な情報を記入してもらうよう、従業員に事前に説明をしておくことが大切です。

編集後記

昨日は、税理士登録時研修の最終日で、やっと3日間の長い研修が終了しました。税理士が関わる法律の大枠を学べたので、あとは実務に活かせるよう自ら学習していくだけです。