青色申告者は、青色事業専従者給与として家族に対する給与を必要経費にすることができます。

それでは、青色事業専従者給与を支払っている家族を扶養にすることはできるのでしょうか?

結論としては、青色事業専従者給与と配偶者控除・扶養控除の併用はできません。

確定申告書で、ダブルで適用を受けている間違いを見つけることがあるので注意が必要です。

青色事業専従者給与

個人事業主が、事業を手伝っている家族に支払う給与は、原則として必要経費にはなりません。

しかし、青色申告者が一定の要件を満たせば、青色事業専従者給与として家族に支払う給与を必要経費にすることができます。

- 青色事業専従者に支払われた給与であること。

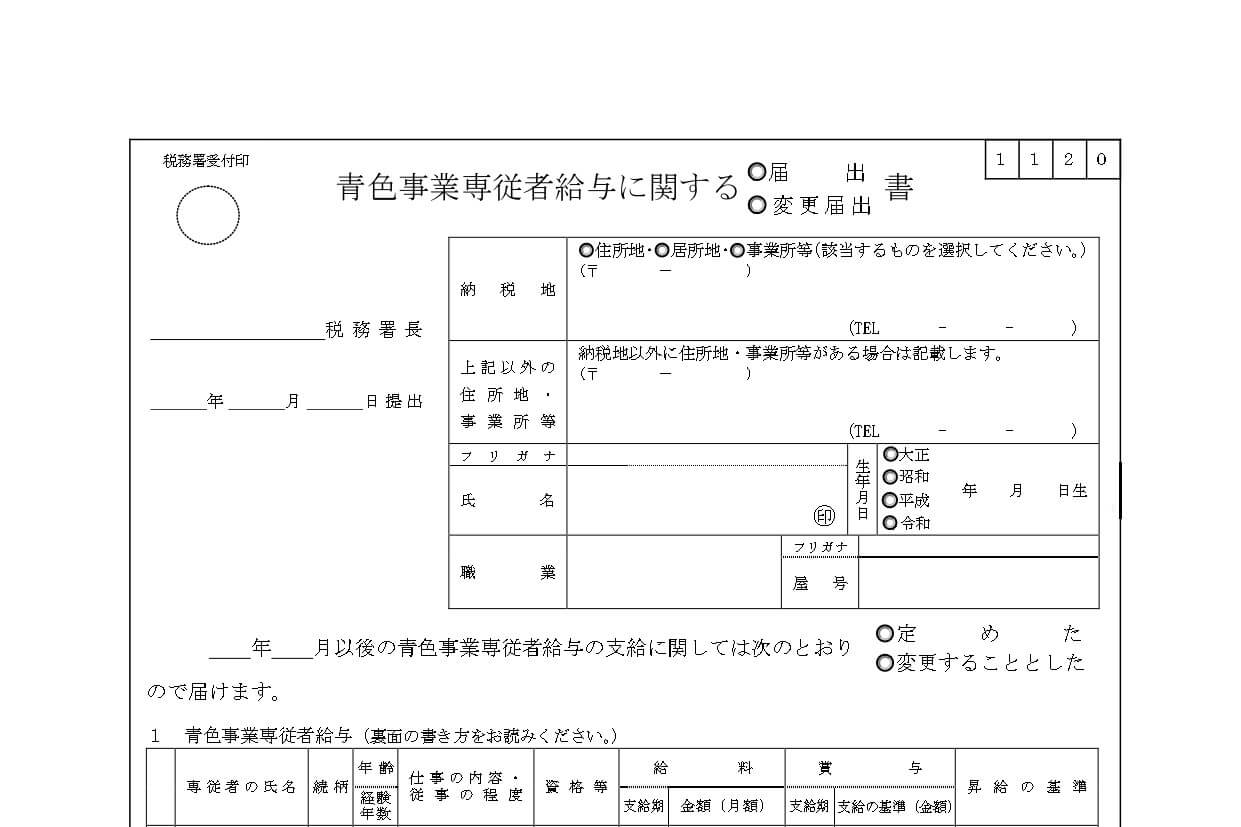

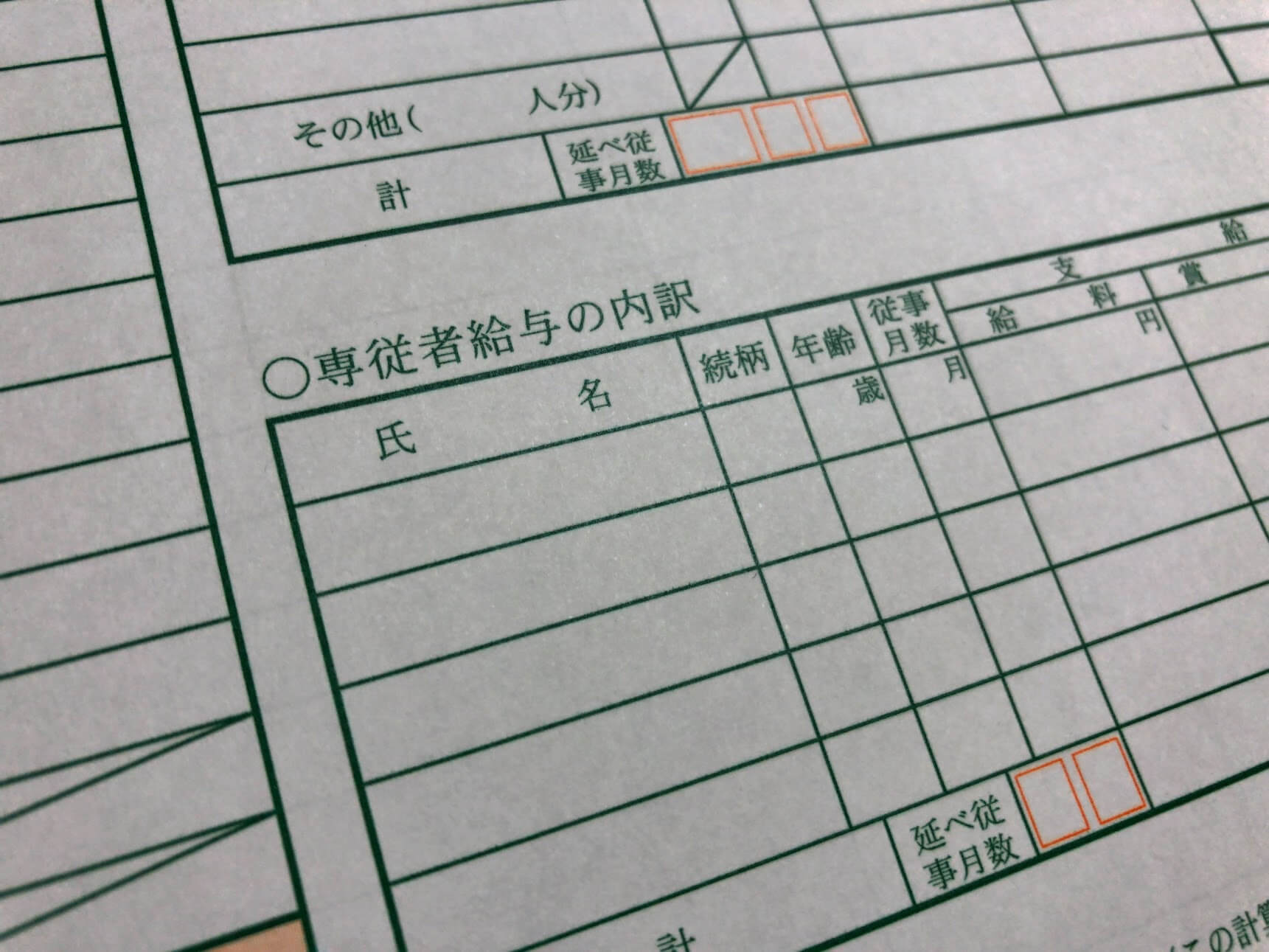

- 「青色事業専従者給与に関する届出書」を納税地の所轄税務署長に提出していること。

- 届出書に記載されている方法により支払われ、しかもその記載されている金額の範囲内で支払われたものであること。

- 青色事業専従者給与の額は、労務の対価として相当であると認められる金額であること。

なお、過大とされる部分は必要経費とはなりません。

青色事業専従者給与については、こちらで詳しく書いています。

フリーランスや個人事業主が、事業を手伝ってくれる家族に給与を支払うことがあります。青色申告では、家族へ支払った給与について、一定の要件を満たせば必要経費になります。ここでは、青色事業専従者給与の適用を受けるための要件などについて説明[…]

それでは、個人事業主が、青色事業専従者給与を支払っている家族を扶養にして、配偶者控除や扶養控除を受けることはできるのでしょうか?

配偶者控除・扶養控除と併用はできない

所得税の計算には、所得控除といって所得金額から差し引くことができるものがあります。

そして、家族に関する人的控除としては、配偶者控除や扶養控除といった控除を受けることができます。

ここで問題になるのが、青色事業専従者給与を支払っている家族について、配偶者控除や扶養控除の扱いがどうなるかということです。

これについては、次のように併用ができないことが規定されています。

(注) 青色申告者の事業専従者として給与の支払を受ける人又は白色申告者の事業専従者である人は、控除対象配偶者や扶養親族にはなれません。

引用元:国税庁「青色事業専従者給与と事業専従者控除」より

青色事業専従者給与と配偶者控除・扶養控除は併用ができないため、どちらか有利な方を選択することになります。

青色事業専従者給与は、事業所得の計算において必要経費に算入されて、事業所得を減らすことになります。

一方、配偶者控除・扶養控除は、所得金額から控除することにより、所得金額を減らすことになります。

つまり、どちらも同じように所得を減らす効果があるということです。

したがって、配偶者控除であれば38万円が比較の目安になり、この金額より多く配偶者に給料を支払うのであれば青色事業専従者給与を選択した方が、より所得金額を減らす効果が見込めることになります。

よく見かけるのが、所得税も住民税もゼロになる月8万円を青色事業専従者給与として支給して、年96万円を必要経費にしているという処理です。

事業専従者でも併用はできない

白色申告の場合は、青色申告のような特典が受けられないため、家族に対する給与を必要経費とすることができません。

しかし、白色申告には「事業専従者控除」といった制度があり、一定の要件を満たせば確定申告書で控除を受けることができます。

そして、次の金額のうち、どちらか低い金額が事業専従者控除になります。

- 事業専従者が事業主の配偶者であれば86万円、配偶者でなければ専従者一人につき50万

- 事業所得等の金額 ÷(専従者の数 +1)

事業専従者控除についても、青色事業専従者給与と同じく配偶者控除・扶養控除は併用ができません。

ですから、事業専従者控除と配偶者控除・扶養控除を比較して、有利な方を選択することになります。

ちなみに配偶者控除は38万円ですが、事業専従者控除を利用すれば、配偶者なら年間86万円まで控除を受けることができます。

生計を一にする親族と青色事業専従者の関係

いままで、個人事業主とその家族の関係を見てきましたが、事業に携わっていない生計を一にする親族と青色事業専従者では、配偶者控除・扶養控除を適用できるのでしょうか。

たとえば、個人事業主である息子が、母親に青色事業専従者給与を支払っていた場合において、母親の合計所得金額が48万円以下であるときに、息子の事業に携わっていない父親が配偶者控除を受けられるかということです。

これについては、生計を一にする親族は青色事業専従者について、配偶者控除・扶養控除を適用できないことになっています。

ですから、父親は青色事業専従者である配偶者について、配偶者控除を受けることはできません。

青色事業専従者給与と配偶者控除・扶養控除の関係についてまとめてみました。

青色事業専従者給与と配偶者控除・扶養控除を併用して適用している間違いを、ときどき見かけるので注意が必要です。

編集後記

週末は、撮影会のイベントに参加してきました。格安でプロフィール写真を撮影していただき楽しいイベントでした。