2019年10月より消費税率が10%に引き上げられますが、一定の商品・サービスについては軽減税率制度により8%になります。

どんなものが軽減税率の対象となるのか、判定の定義にもとづいて確認しておきましょう。

軽減税率の対象品目

軽減税率の対象となるのは、「酒類・外食を除く飲食料品」と「週2回以上発行で定期購読される新聞」です。

軽減税率の対象品目を把握するには、まずはそれぞれの判定の定義を確認することです。

判定がまぎわらしい品目もあるため、制度導入までに定義の理解を深めておくといいでしょう。

それでは、判定がわかりにくい飲食料品から定義をみていきましょう。

「飲食料品」の定義

「飲食料品」とは、食品表示法に規定する「食品」をいい、人の飲用又は食用に供されているものです。

しかし、「食品」から酒税法に規定する「酒類」、「外食」や「ケータリング」で提供される飲食物は除かれ、これらは軽減税率の対象外になります。

また、「医療品・医療部外品」や「水道水」などは、「食品」という扱いにはなりません。

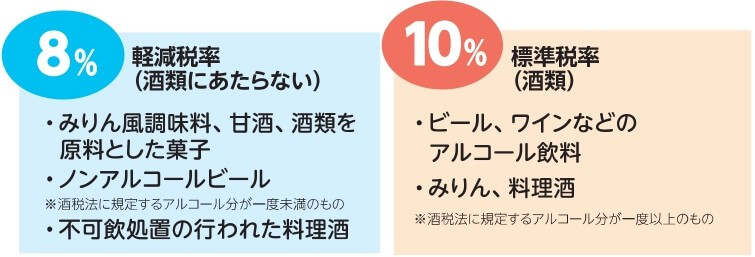

軽減税率の対象外である「酒類」の定義

「酒類」とは、酒税法に規定するアルコール分1度以上の飲料をいいます。

みりんや料理酒は、「酒類」に該当するため10%となり、ノンアルコールビールや甘酒などは、「酒類」に該当せず8%になります。

また、まぎわらしいものでいうと、みりん風調味料は「食品」となり8%が適用されます。

軽減税率の対象外である「医薬品・医薬部外品等」の定義

「医薬品・医薬部外品等」とは、「医薬品」「医薬部外品」及び「再生医療等製品」のことをいいます。

したがって、「医薬部外品」に該当する栄養ドリンクは、軽減税率の対象外になり10%という扱いです。

なお、特定保健用食品(トクホ)は「医薬品・医薬部外品等」には該当せず、「食品」として8%になります。

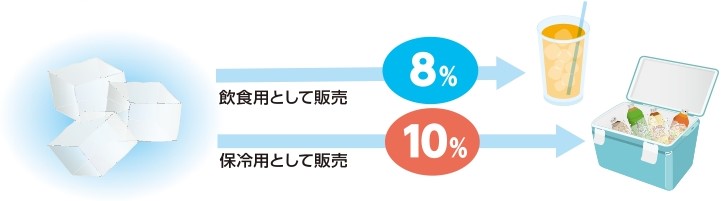

まぎわらしい「水道水」と「氷」

「水道水」は、飲み水と生活用水とが混在しているため、原則は軽減税率の対象外で10%になります。

しかし、水道水をペットボトルに入れて、飲料用に「〇〇水」として販売すれば「食品」という扱いで8%です。

同じ水でも、ミネラルウォーターは8%で、水道水は10%というまぎわらし基準になっています。

また、水道水を凍らせた「氷」は、飲食用であれば8%で、保存用であれば10%となります。

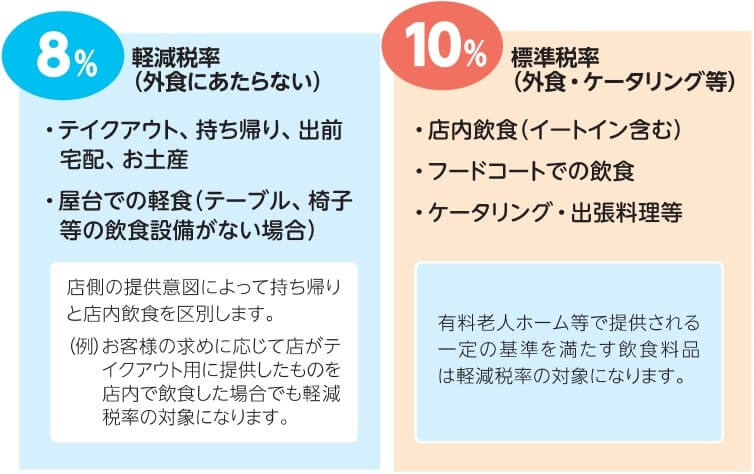

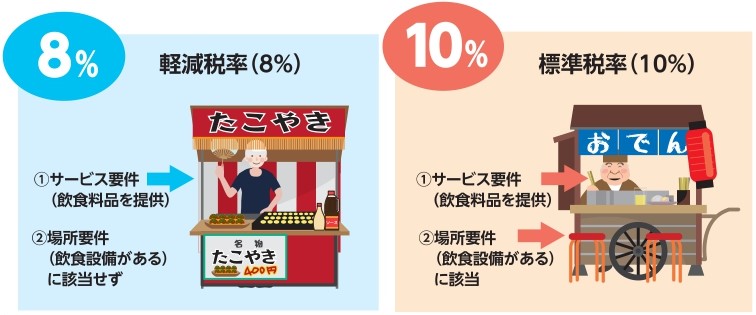

軽減税率の対象外である「外食」の定義

「外食」とは、テーブル、椅子などの飲食ができる設備のある場所で、飲食物の提供をすることをいいます。

したがって、フードコートやイートインスペースでの飲食は「外食」になり、10%という扱いになります。

しかし、飲食ができる設備があっても、テイクアウトや持ち帰りは「外食」に該当せず、8%が適用されます。

また、テイクアウトや持ち帰りをしたものを、そこの店内で飲食した場合でも8%のままです。

店内飲食かどうかは、「その飲食料品の提供を行った時に、相手方の意思確認をするなどの方法により判定する」ことになっています。

それから、相手方が指定した場所に出向いて行うケータリングや出張料理については、飲食物の提供とみなされ10%が適用されます。

屋台などは、飲食物を販売するだけであれば、「外食」には該当せず8%となります。

しかし、同じ屋台でも飲食できる設備で飲食物の提供をする場合には、「外食」という扱いで10%が適用されます。

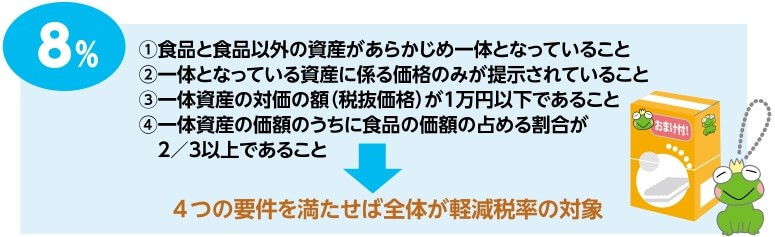

要件しだいで軽減税率となる「一体資産」の定義

「おもちゃ付きお菓子」のように、お菓子とおもちゃを組み合わせて「一体資産」として販売する場合には、次の要件を満たせば軽減税率の対象となり8%が適用されます。

一体資産の判定については、次の記事で説明しています。

消費税軽減税率制度の対象となる飲食料品に含まれるものに、「一体資産」というのがあります。どんなものが軽減税率の対象となる「一体資産」に該当し、それはどのように判定するのかを見ていきたいと思います。 軽減税率の対[…]

「新聞」の定義

軽減税率の対象になる「新聞」の定義は、週2回以上発行され、定期購読されるものをいいます。

したがって、コンビニエンスストアで販売される新聞や、ネットで配信される電子版新聞は、軽減税率の対象外となり10%が適用されます。

軽減税率の対象品目について、それぞれの判定の定義を確認してみました。

判定のわかりにくい品目もあるため、正確に判定ができるようになるには、しかっりとした制度の理解が必要になります。

したがって、軽減税率の対象品目を多く扱う小売店や飲食業などにおいては、10月からの増税後に業務に混乱が生じないよう、早めに従業員教育など準備に取り掛かるといいでしょう。

編集後記

昨日は、7月から種まきをしておいたスポット案件が成約になりました。まだまだ種まきが足りないので、コツコツと進めていきます。