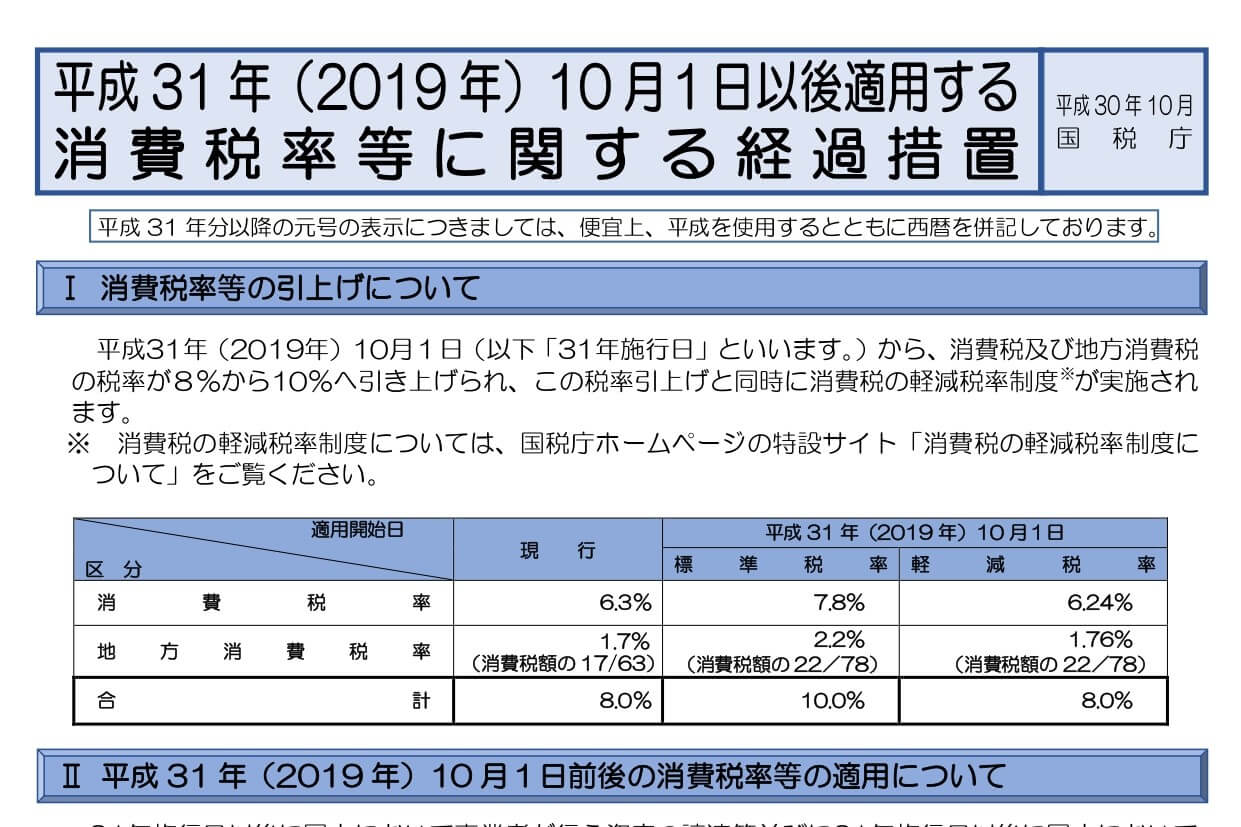

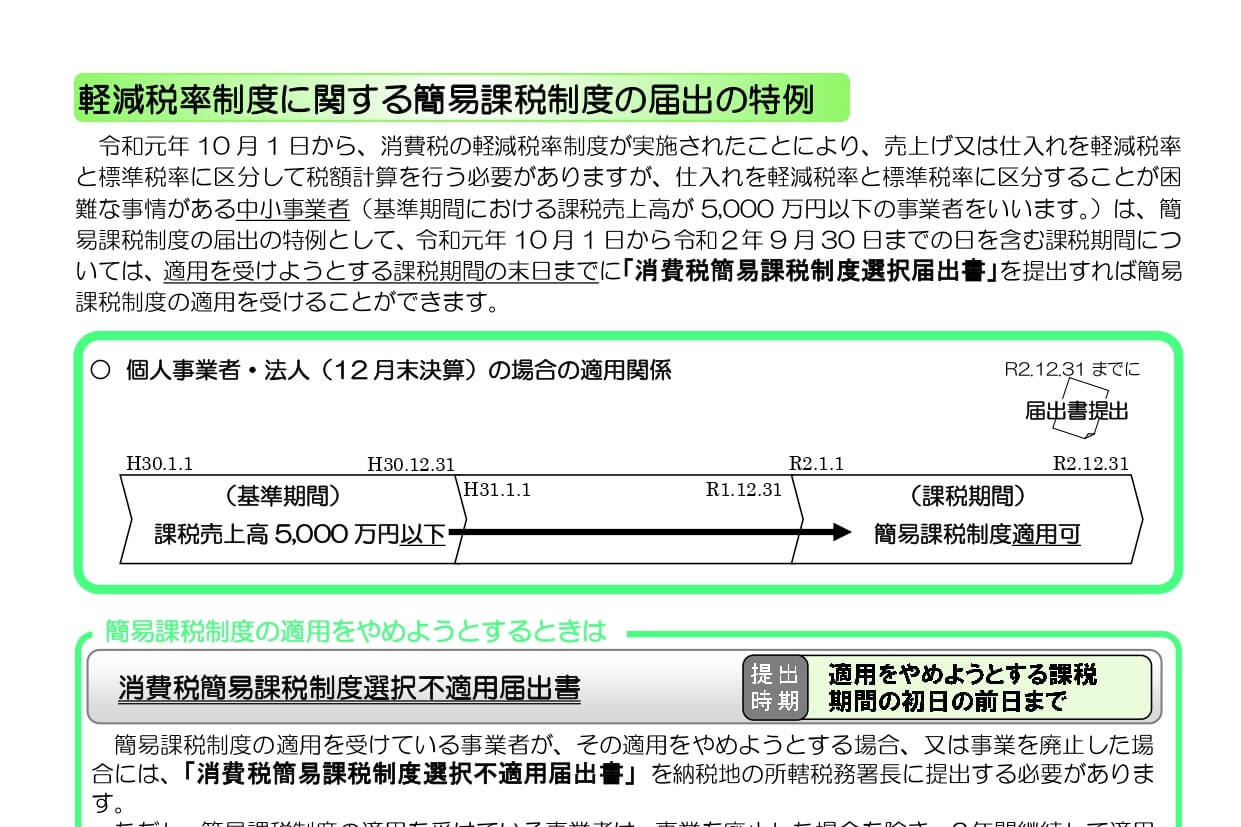

2019年10月からの消費税率の引き上げに合わせて、軽減税率制度が導入されます。

軽減税率の対象品目を取り扱う事業者において、税率が混在する商品の「一括値引き」をした場合の取り扱いを確認してみましょう。

一括値引きの取り扱い

軽減税率の対象品目(8%対象)と軽減税率対象外の品目(10%対象)を同時販売し、クーポン券などで「一括値引き」をした場合の取り扱いは、2つの方法が認められています。

顧客が割引券等を利用したことにより、同時に行った資産の譲渡等を対象として一括して対価の額の値引きが行われており、その資産の譲渡等に係る適用税率ごとの値引額又は値引き後の対価の額が明らかでないときは、割引券等による値引額をその資産の譲渡等に係る価額の比率によりあん分し、適用税率ごとの値引額及び値引き後の対価の額を区分することとされています。

当該資産の譲渡等に際して顧客へ交付する領収書等の書類により適用税率ごとの値引額又は値引き後の対価の額が確認できるときは、当該資産の譲渡等に係る値引額又は値引き後の対価の額が、適用税率ごとに合理的に区分されているものに該当することとされています(軽減通達15)引用元:国税庁「消費税の軽減税率制度に関するQ&A(個別事例編)問69より」

それでは、具体的な事例でそれぞれの方法を確認してみましょう。

たとえば、お弁当864円(8%)とビール220円(10%)の同時販売に対して、100円引きのクーポンの利用があった場合は、どのような取り扱いになるのでしょうか?

【原則】軽減税率(8%)と標準税率(10%)の税込価格で値引額を按分

「一括値引き」がされた場合、その値引き額を販売した商品に占める軽減税率対象金額と、標準税率対象金額の割合で按分をして、それぞれの値引き額を計算します。

計算方法

100円引きのクーポンを、販売価格1,084円に占めるお弁当864円とビール220円の割合で按分して、それぞれの商品の価格から値引きします。

・値引き額

10%対象:100×220/1,084=20

8%対象:100×864/1,084=80

・値引き後の対価の額

10%対象:220-20=200

8%対象:864-80=784

レシート記載例

値引き額を按分した場合のレシート記載は、次のようになります。

【例外】標準税率(10%)の税込価格から優先的に値引き

レシート等に「値引き後の対価の額」又は「税率ごとの値引き額」が記載されていれば、合理的に区分されているものと認められ、いずれかの税率から優先的に値引きすることが可能です。

計算方法

100円引きのクーポンを、10%の商品であるビール220円から値引きした場合の計算は、次のようになります。

・値引き額

10%対象:100

8%対象:0

・値引き後の対価の額

10%対象:220-100=120

8%対象:864-0=864

レシート記載例

例外的な取り扱いでは、レシートに「値引き後の対価の額」又は「税率ごとの値引き額」を記載する必要があります。

消費税の納税額に与える影響

事業者が、「一括値引き」をどちらの税率から行ったとしても、消費者が支払う金額に変更はありません。

しかし、事業者においては、どちらの税率から値引きするかによって、消費税の納税額に違いが生じます。

たとえば、食品500円(8%)と食品以外500円(10%)の同時販売に対して、500円引きのクーポンの利用があった場合は、消費税の負担額にどのような違いがでるのでしょうか?

食品(8%)からクーポン分を値引き

10%対象:500-0=500(税込売上)

8%対象:500-500=0

500÷110%=455(税抜)

455×10%=45(消費税額)

消費税の納税額は、45円です。

食品以外(10%)からクーポン分を値引き

10%対象:500-500=0

8%対象:500-0=500(税込売上)

500÷108%=463(税抜)

463×8%=37(消費税額)

消費税の納税額は、37円です。

事業者にとっては、税率が混在する商品の「一括値引き」があったときは、標準税率の商品から優先的に値引いた方が消費税の納税額が少なくなります。

もし、例外的な方法で処理する場合は、レシートで「値引き後の対価の額」又は「税率ごとの値引き額」を明らかにしなければなりません。

そのためには、複雑なレシート記載に対応できるレジシステムへの改修か、レジの入れ替えが必要になります。

そして、消費者を混乱させないように、「クーポンによる値引きは食品以外からまず控除します」といった案内を店舗内に掲示しておくといいでしょう。

編集後記

ここ最近は、毎日のように消費税増税に関する記事が新聞に掲載されています。今回は、新たに軽減税率制度が導入されるため、中小事業者の対応の遅れや、制度開始後の混乱を心配する記事が多くみられます。