顧問先から所得税の予定納税を減額したいとの相談を受けたので、減額申請手続きについて書いてみたいと思います。

所得税の予定納税とは

予定納税は、前年分の所得税額などをもとに計算した金額(予定納税基準額)が15万円以上であるときに、その年の所得税及び復興特別所得税の一部を税務署に前払いする制度です。

予定納税基準額は、前年分の所得金額のうちに、山林所得、退職所得等の分離課税の所得及び譲渡所得、一時所得、雑所得、平均課税を受けた臨時所得の金額がなく、災害減免法の規定の適用を受けていないときには、前年分の申告納税額がそのまま予定納税基準額となります。

分かりにくい言い回しですが、原則は前年分の申告納税額となり、臨時的な所得があるときは、前年分の申告納税額から臨時的な所得の申告納税額を差し引いた金額になります。

予定納税では、所得税の予定納税基準額の3分の1の金額を、それぞれ7月と11月に納めることになっています。

予定納税が必要な人には、6月中旬頃に税務署から「所得税の予定納税の通知書」が送られてきます。

予定納税の減額申請とは

予定納税の通知書が届いた方でも、廃業や休業をしたり、今年の業績が思わしくなく所得が少なくなる見込みのときは、「予定納税額の減額申請書」を提出することで、予定納税額の減額を求めることができます。

減額申請の対象者

(1) 廃業や休業、失業をした場合

(2) 業況不振などのため、本年分の所得が前年分の所得よりも明らかに少なくなると見込まれる場合

(3) 災害や盗難、横領により事業用資産や山林に損害を受けた場合

(4) 次の1から5のように、本年分の所得控除額や税額控除額が前年分と比較して増加する場合

1. 災害や盗難、横領により住宅や家財に損害を受けたなどのために雑損控除を受けられる場合

2. 多額の医療費を支出したため、医療費控除を新たに受けられる場合や前年分よりも医療費控除額が増加する場合

3. 配偶者控除や配偶者特別控除、扶養控除、障害者控除、寡婦控除、寡夫控除を新たに受けられる場合や、これら

の控除の対象となる人が増加した場合

4. 社会保険料控除や小規模企業共済等掛金控除、生命保険料控除、地震保険料控除の控除額が増加する場合や、一

定の寄附金を支出したため寄附金控除を受けられる場合

5.(特定増改築等)住宅借入金等特別控除や政党等寄附金特別控除、認定NPO法人等寄附金特別控除、公益社団法

人等寄附金特別控除、住宅耐震改修特別控除、住宅特定改修特別税額控除、認定住宅新築等特別税額控除などを新

たに受けられる場合や、これらの控除額が増加する場合なお、上記(1)から(4)以外の場合でも、特殊な事情が生じたことにより、予定納税額の減額を申請することができる場合があります。

引用元:国税庁HP「手続対象者」より

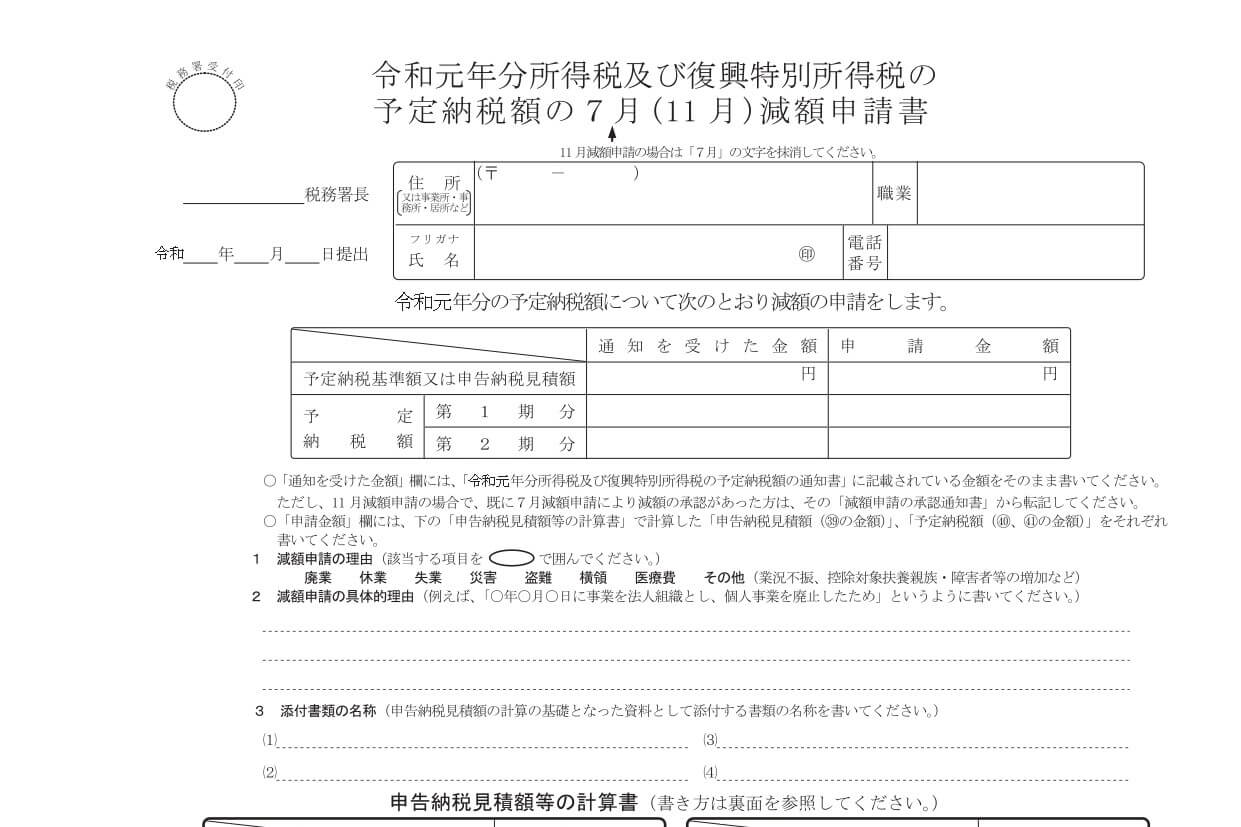

申請書の提出

予定納税の義務のある減額申請の対象者が、次に該当するときは、予定納税の減額申請書を提出することができます。

・6月30日の現況による申告納税見積額が予定納税額の計算の基礎となった予定納税基準額に満たないと見込まれる場合

・10月31日の現況による申告納税見積額が既に受けている減額の承認に係る申告納税見積額に満たないと見込まれる場合

また、減額申請書には申告納税見積額の計算の基礎となる書類(試算表など)を1部添付する必要があります。

提出期限

提出期間が2週間ほどと短いため、提出忘れには注意が必要です。

・第1期分と第2期分を合わせて減額申請する場合 ⇒ 7/1から7/15まで

・第2期分だけを減額申請する場合 ⇒ 11/1から11/15まで

申告でなく申請

減額の手続きは、申告ではなく申請なので、申請書の提出後に税務署が申請内容について承認又は却下のいずれかを決定して、その結果が書面で通知されます。

今年の業績が思わしくないなどして、減額申請書の提出を検討されるときは、提出期限に間に合うように早めの準備をおすすめします。

編集後記

先日受けた健康診断の結果が届きました。昨年より悪くなっていたらどうしようと少し不安でしたが、判定はCで昨年のDから少し改善されていました。Cと書いてあるとかなり悪い気がしますが、内容を見る限りちょっとお腹周りが大きいのが問題くらいです。