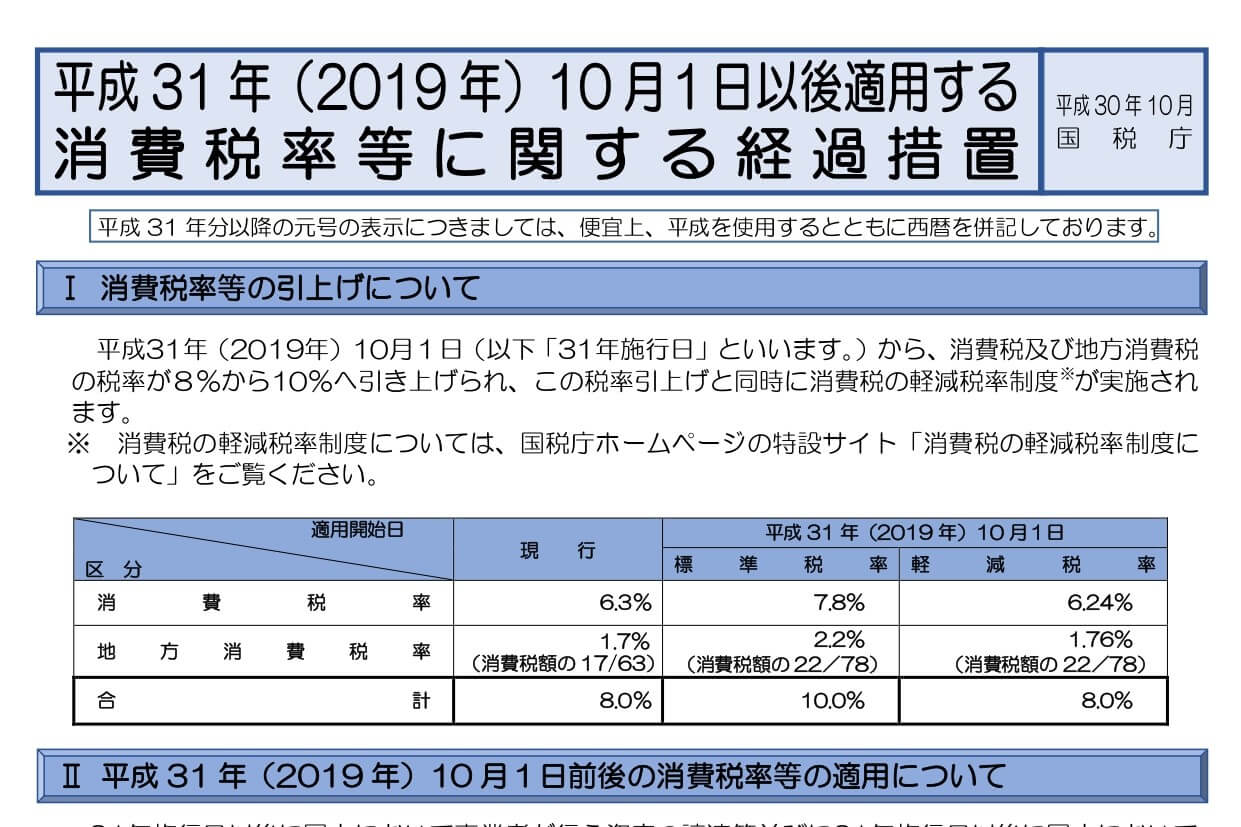

2019年10月からの消費税増税に合わせて、消費税率の「経過措置」が設けられています。

どのような取引が経過措置の対象になるかを確認してみましょう。

消費税率の経過措置

2019年10月1日以後に行われる資産の譲渡等及び課税仕入れ等については、経過措置が適用されるものを除き、10%(軽減税率対象資産の譲渡等については8%)の税率が適用されます。

そして、契約の時期や内容によっては、消費税率の引き上げ後においても、旧税率(8%)が適用される「経過措置」が定められています。

経過措置が適用される主な取引は、次のようなものになります。

① 旅客運賃等

② 電気料金等

③ 請負工事等

④ 資産の貸付け

⑤ 指定役務の提供

⑥ 予約販売に係る書籍等

⑦ 特定新聞

⑧ 通信販売

⑨ 有料老人ホーム

⑩ 特定家庭用機器再商品化法(家電リサイクル法)に規定する再商品化等

参考:国税庁「平成31年(2019年)10月1日以後適用する消費税率等に関する経過措置」

経過措置の具体例

どのような取引が経過措置の対象になるかを具体例で確認してみましょう。

旅客運賃等

2019年9月30日以前に旅客運賃等の支払いが完了していれば、2019年10月1日以後に乗車等をしても旧税率(8%)が適用になります。

この経過措置の適用対象となる旅客運賃等の範囲は、下記のとおりです。

① 汽車、電車、乗合自動車、船舶又は航空機に係る旅客運賃

② 映画、演劇、演芸、音楽、スポーツ等に係る施設への入場料金

③ 競馬場、競輪場、小型自動車競走場又はモーターボート競走場への入場料金

④ 美術館、遊園地、動物園、博覧会等への入場料金

経過措置の適用対象なる具体例

・通勤定期券、電車の回数券、映画館等の前売券など

たとえば、2019年9月30日までに購入した定期券については、利用開始日が2019年10月1日以降であっても、すべて8%が適用されます。

また、ディズニーランドの年間パスポートや野球のシーズンチケットも経過措置の対象になります。

経過措置の適用対象にならない具体例

・ICカードのチャージによる乗車 ⇒ チャージはお金の移動で、乗車券等の購入に該当しない

・ディナークルーズ ⇒ 飲食の提供がメインで、船舶に係る旅客運賃に該当しない

・2019年9月30日までに購入したチケットのアップグレード ⇒ 追加分は10%が適用される

電気料金等

2019年10月1日以前から継続契約があり、2019年10月31日までに料金が確定するものについては、8%が適用されます。

この経過措置の対象となる電気料金等は、下記のサービスのうち、検針等に基づき料金が確定するものです。

①電気の供給

②ガスの供給

③水道水または工業用水道水の供給等

④電気通信役務の提供

⑤熱供給または温泉の供給

⑥灯油の供給

経過措置の適用対象なる具体例

・電気通信役務の料金設定が多段階定額制 ⇒ 使用量に応じて料金が確定する

たとえば、「使用量Aまで〇〇円、使用量Aを超えた場合には〇〇円」といった料金設定であっても、8%が適用されます。

経過措置の適用対象にならない具体例

・月々定額のインターネット通信料金 ⇒ 検針等により料金が確定しない

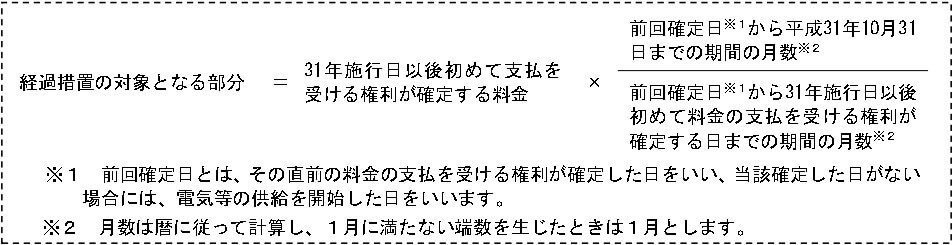

2019年10月31日後に初めて料金が確定する場合

水道料金の確定が、2019年11月以後になる場合は、次のように月割計算することになります。

通信販売

2019年3月31日以前に販売価格等条件を提示し又は提示する準備を完了した商品について、2019年9月30日までに注文が完了していれば、商品の発送が2019年10月1日以降となる場合においても、8%が適用されます。

経過措置の適用対象にならない具体例

2019年4月1日以降にセールなどで提示価格に変更があった場合には、セール開始後の注文分については経過措置の対象外となります。

なお、セール終了後に元の価格に戻ったとしても、経過措置は適用されません。

2種類の8%が存在する

経過措置による旧税率の8%と、軽減税率の対象となる取引に適用される8%では、国税と地方税の比率が異なります。

2種類の8%が存在するため、経理処理においては、しっかり区分することが必要です。

| 税 率 | 国 税 | 地方税 |

| 経過措置での8% | 6.3% | 1.7% |

| 軽減税率での8% | 6.24% | 1.76% |

| 10% | 7.8% | 2.2% |

軽減税率の対象品目については、こちらの記事で詳しく書いています。

2019年10月より消費税率が10%に引き上げられますが、一定の商品・サービスについては軽減税率制度により8%になります。どんなものが軽減税率の対象となるのか、判定の定義にもとづいて確認しておきましょう。 軽減[…]

経過措置については、契約内容や取引日、契約日といった条件によって、適用の有無が変わってきます。

消費税率が引き上げる前に、一度契約書等を確認しておくといいでしょう。

消費税の経過措置については、次の国税庁HPのQ&Aにて、詳しく説明されています。

参考:国税庁「平成31年(2019年)10月1日以後に行われる資産の譲渡等に適用される消費税率等に関する経過措置の取扱いQ&A【基本的な考え方編】」

国税庁「平成31年(2019年)10月1日以後に行われる資産の譲渡等に適用される消費税率等に関する経過措置の取扱いQ&A【具体的事例編】」

編集後記

週末は、自宅にこもってセミナー資料の作成をしていました。伝えたことが多いので想定以上にボリュームが増えそうです。