ひとり法人を設立すると、自分へ役員報酬を支払うことになります。

そして、その役員報酬について所得税を徴収して納付をするという義務が発生します。

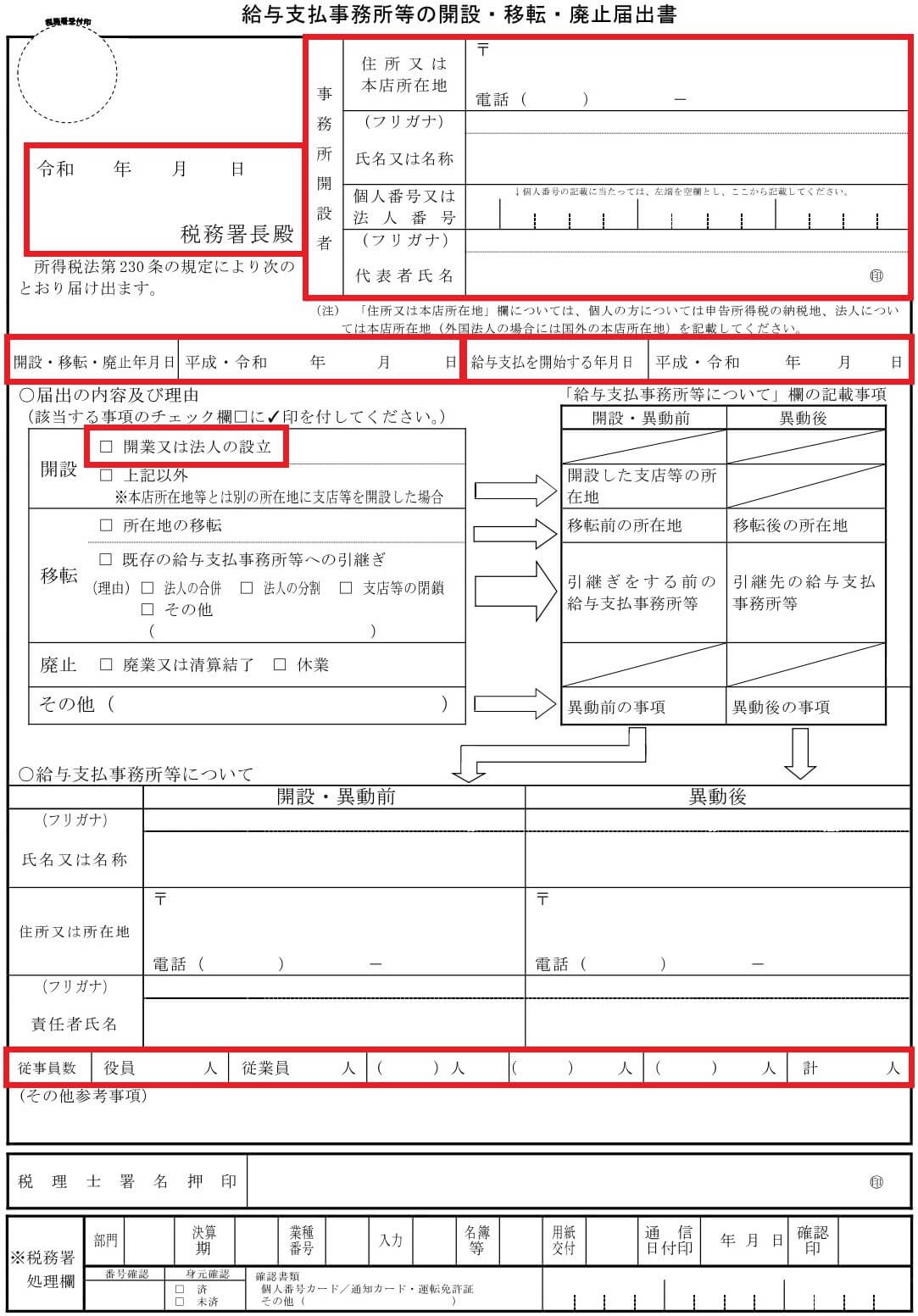

給与支払事務所等の開設届出書

ひとり法人を設立すると、従業員を雇わなくても、自分への役員報酬の支払いが発生します。

したがって、税務署に給与等を支払う事務所を開設したことを通知するために、「給与支払事務所等の開設届出書」を提出します。

この届出書の提出期限は、給与支払事務所等を設けて(通常は法人設立日)から1か月以内となるため、法人設立届出書と一緒に提出しておきましょう。

給与支払事務所等の開設届出書の書き方については、下記のように赤枠内に必要事項を記入するだけです。

「開設年月日」は、法人の設立日を記入し、「給与支払を開始する年月日」は、役員報酬の支給を開始する日を記入します。

そして、「従業員数」は、役員1人と計1人と記入します。

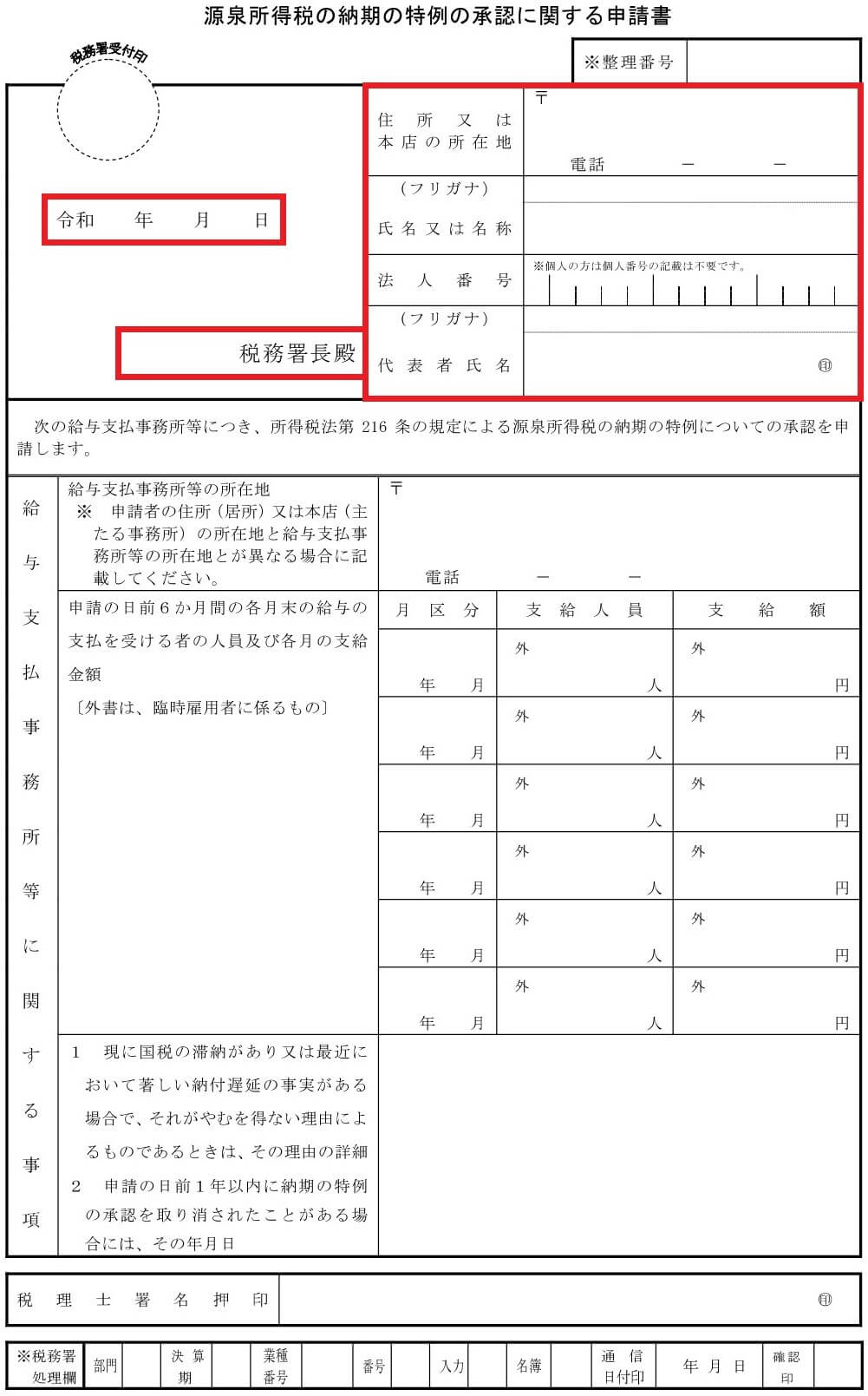

それから、給与支払事務所等の開設届出書と一緒に提出しておくのが、「源泉所得税の納期の特例の承認に関する申請書」です。

原則として、給料から徴収した所得税は、翌月10日までに納付することになっています。

しかし、この申請書を提出すれば、給与の支給人員が常時10人未満である源泉徴収義務者については、徴収した所得税を年2回にまとめて納付することができます。

所得税の源泉徴収

給与支払事務所等の開設届出書を税務署に提出すると、数週間後に税務署から次のものが同封された茶封筒が届きます。

- 源泉徴収のしかた

- 源泉徴収税額表

- 納付書

- 給与所得者の扶養控除等(異動)申告書

- 源泉徴収簿

ひとり法人の合同会社を設立したので、10月上旬に給与支払事務所等の開設届出書を提出しました。

なかなか税務署から資料が送られてこないので、そろそろ問い合わせをしようと思っていたら、11月中旬になって年末調整に関する資料と一緒に届きました。

届出書を提出する時期によっては、年末調整の資料とセットで送られてくるようです。

そして、税務署から届いた「源泉徴収のしかた」には、源泉徴収制度について次のように書かれています。

この源泉徴収制度は、①給与や利子、配当、税理士報酬などの所得を支払う者が、②その所得を支払う際に所定の方法により所得税額を計算し、③支払金額からその所得税額を差し引いて国に納付するというものです。

つまり、会社が給与などを支払いうときに、その給与から所得税を徴収して国に納付してくださいということです。

ですから、ひとり法人が自分に役員報酬を支給をするときは、毎月の支給額から所得税を徴収することになります。

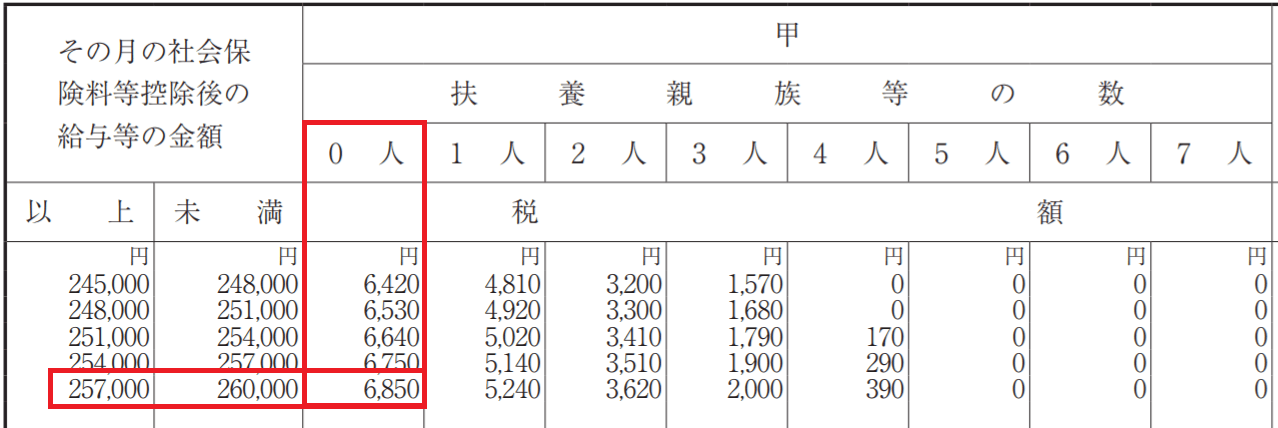

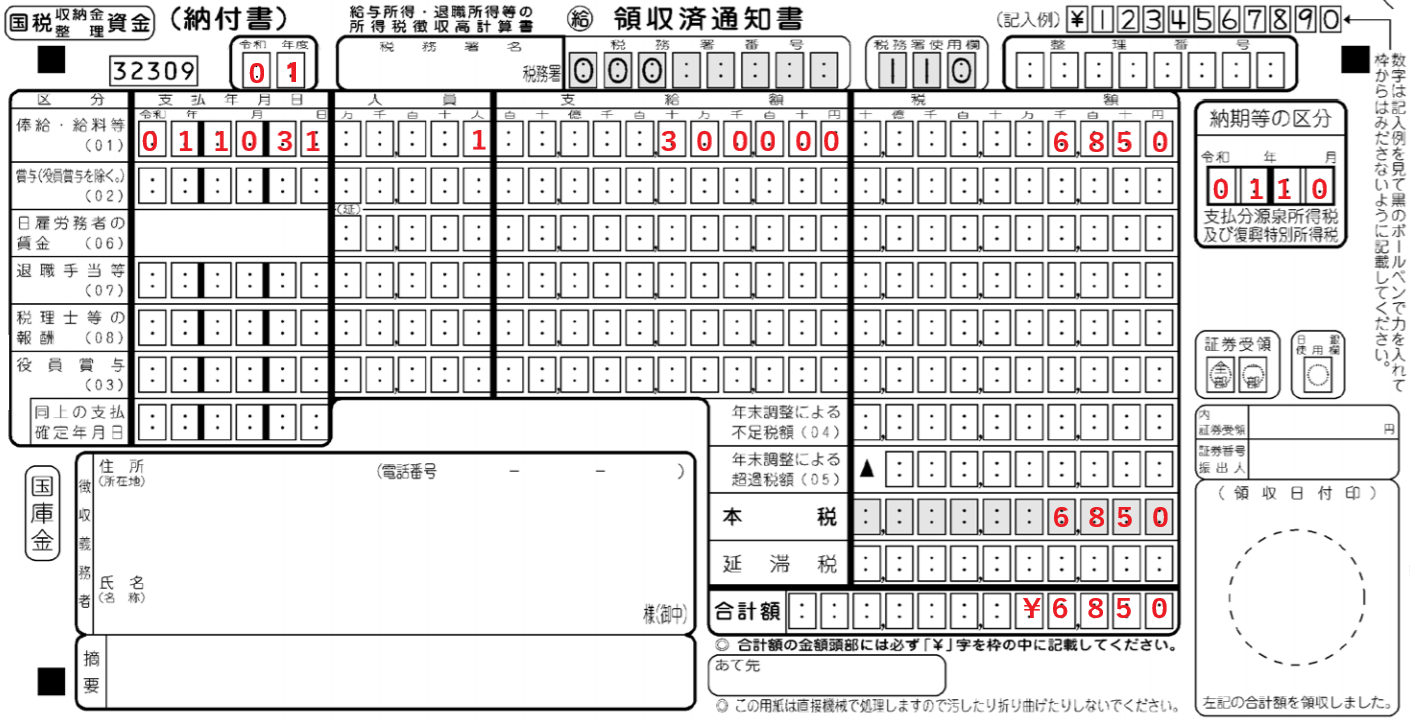

それでは、具体例で役員報酬から徴収する税額を求めてみましょう。

- 役員報酬:300,000円

- 社会保険料:42,300円

- 30歳、扶養なし

税額を求めるには、役員報酬額から社会保険料を控除した金額をもとに、「源泉徴収税額表」を利用して金額を確認します。

まず、社会保険料控除後の金額は、257,700円(300,000円ー42,300円)になります。

次に、源泉徴収税額表の月額表で「257,000~260,000」の行と、扶養親族「0」の列が交わるところから税額を求めます。

そして、税額は6,850円となり、役員報酬からこの金額を徴収します。

源泉所得税の納付

会社が給与などから徴収した所得税は、次の期日までの納付することになります。

【原則】

給与を支払った月の翌月10日までに納付することになっています。

【特例】

給与の支給人員が常時10人未満である源泉徴収義務者については、次のように年2回にまとめて納付することができます。

- 1月から6月までの間に源泉徴収をした所得税・・・7月10日

- 7月から12月までの間に源泉徴収をした所得税・・・翌年1月20日

納付で注意することは、「源泉所得税の納期の特例の承認に関する申請書」を提出したときは、申請月の翌々月の納付分から特例が適用になるということです。

たとえば、10月に申請書を提出したときは、10月に支給する役員報酬については特例の適用が受けられず、11月10日までに所得税を納付します。

そして、11月に支給する役員報酬から特例が適用され、11月と12月の2か月分は、翌年1月20日までの納付となります。

ですから、10月に徴収した所得税は、納付書又はe-Taxを利用して11月10日までに納付します。

ひとり法人でも、自分に支払う役員報酬については、所得税を徴収して納付することになります。

源泉徴収は煩わしい業務なので、忘れずに納期の特例を受けて業務を簡略化しましょう。

法人開設について、次のような記事も書いています。

法人を設立すると、事業のために法人名義の銀行口座を開設することになります。法人のメイン口座として「ゆうちょ銀行」で口座開設をしましたので、その流れについて書いてみます。 ゆうちょ銀行を選んだ理由わたしが、「[…]

法人を設立するには、本店所在地を法務局に登記しなければなりません。そして、自宅住所を本店として登記したときは、郵便局に「転居(転入)届」を忘れずに提出しましょう。 すぐに郵送物が届き始める法人の登記が完了す[…]

合同会社を設立したので、事業用クレジットカードとして「freeeカードライト」を申し込んでみました。freeeカードライトには、freeeのクーポンが付いてくるので新設法人におすすめです。 「freeeカード」[…]

編集後記

昨日は、午前中は資料の作成をして、午後はお客様と打合せに。