フリーランスとして事業を始めたら、まずは税務署に開業届を提出します。

そして、開業届と一緒に提出する大切な書類が、「所得税の青色申告承認申請書」です。

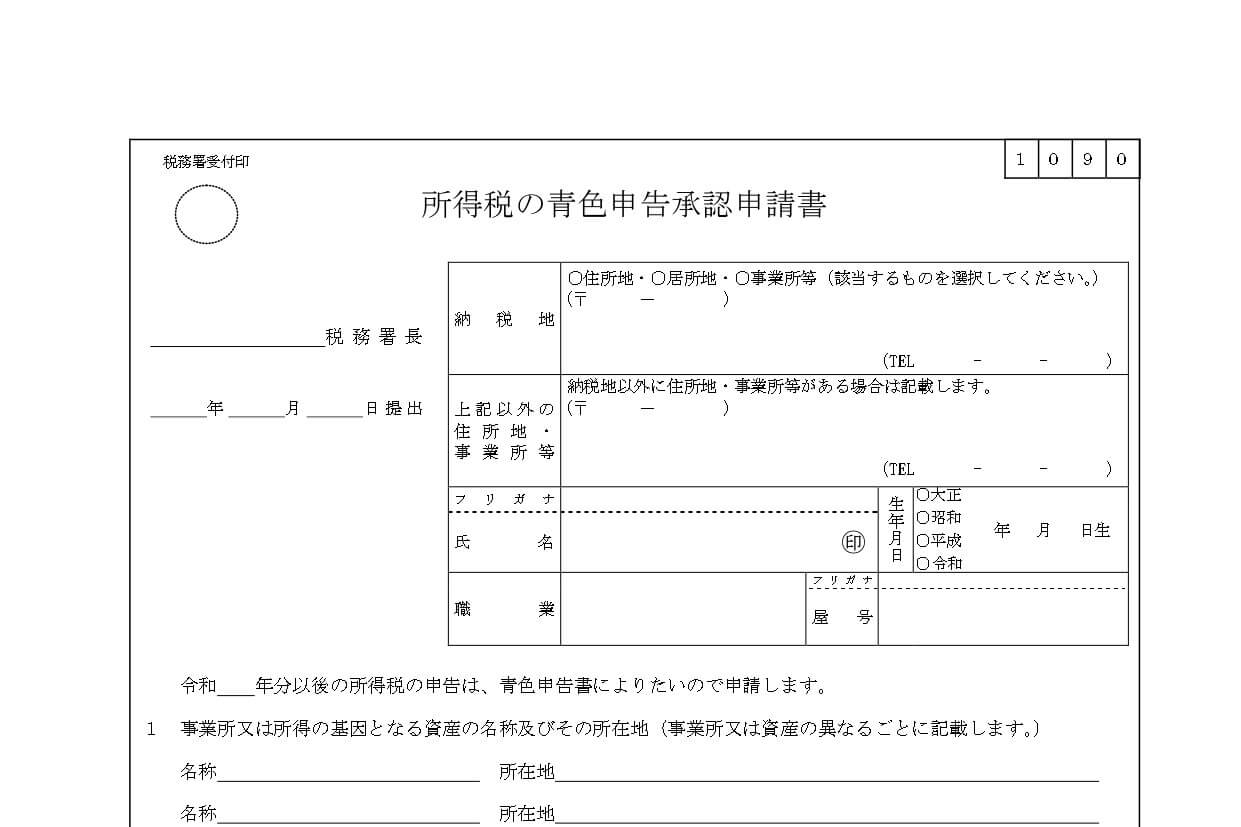

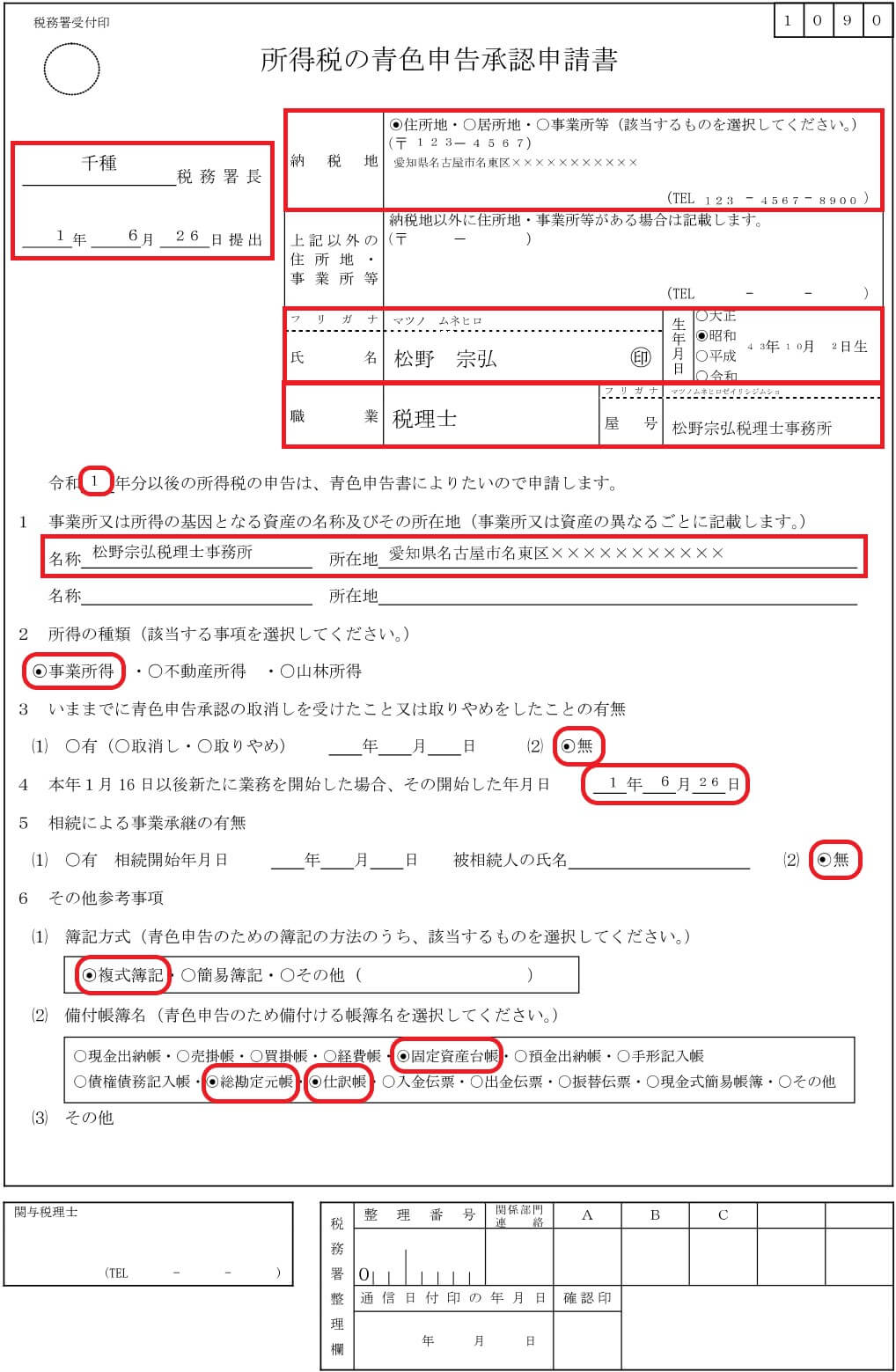

所得税の青色申告承認申請書

青色申告とは、毎日の取引を一定の帳簿につけ、それをもとに所得や税額を計算して、申告する制度です。

そして、青色申告を始めるには、事前に以下の2つの書類を税務署に提出しなければなりません。

- 個人事業の開業・廃業等届出書

- 所得税の青色申告承認申請書

フリーランスの方から「開業届は出すべきなの?」という質問を受けることがあります。開業届を出すことで受けられるメリットは大きいため、事業を始めたら開業届は提出しましょう。 事業を始めたことの宣言開業届とは、事[…]

青色申告承認申請書の作成

青色申告承認申請書は、国税庁HPの「[手続名]所得税の青色申告承認申請手続」からダウンロードします。

サンプルのように赤枠内の必要事項を入力すれば、青色申告承認申請書は作成できます。

その他参考事項の簿記方式は、65万円の特別控除を受けるのなら「複式簿記」を選択します。

複式簿記とは、すべての取引を「借方」と「貸方」に仕訳して記帳する方法です。

資産の移動や損益の状態を正確に知ることができるという特徴があります。

一方、簡易簿記とは、発生した取引を1つの勘定科目に絞って記帳する方法です。

複式簿記を選択したときは、備付帳簿名で「総勘定元帳」「仕訳帳」「固定資産税台帳」を選択しておけば大丈夫です。

総勘定元帳とは、全ての取引を勘定科目ごとに集計した帳簿のことです。

勘定科目ごとに、取引きの年月日、対応する相手方の勘定科目及び金額を記載します。

また、仕訳帳とは、全ての取引を日付順に記録する帳簿のことです。

日付順に、取引発生の年月日、勘定科目、金額などを記載します。

提出期限

青色申告をしようとする年の3月15日まで(その年の1月16日以後、新たに事業を開始した場合には、その事業開始等の日から2月以内。)と定められています。

したがって、新たに事業を開始した場合の提出期限は、次のようになります。

- 1月1日〜1月15日までに開業した場合 → その年の3月15日まで

- 1月16日以降に開業した場合 → 開業日から2か月以内

また、前年以前から事業を行っていた場合に、新たに青色申告の承認を受けようとするときは、その年の3月15日が提出期限です。

なお、提出期限までに申請して承認を受けないと、その年は青色申告制度を受けることができません。

提出先

提出先は、納税地を管轄する税務署に提出します。通常は自宅の住所地を管轄する税務署です。

持参又は郵送

税務署に提出するときは、必ず同じものを2部作成して、2部とも提出しましょう。

郵送の場合は、切手を貼った返信用封筒を同封すれば、1部(控え)を返送してもらえます。

また、マイナンバーの本人確認のために、個人番号が確認できるものと身分証明の提示が求まられます。(郵送の場合は写しを同封)

承認

青色申告の申請は、一度承認されれば継続して青色申告が適用されるため、毎年申請する必要はありません。

また、青色申告の承認を受けたら、絶対に青色申告をしないといけないわけでははありません。

一定の帳簿を備え付けることが面倒だからという理由で、白色申告をすることも可能です。

帳簿や書類の保存

作成した帳簿や書類は、一定期間保存しなければいけません。

- 仕訳帳、総勘定元帳、固定資産台帳などの帳簿については7年間

- 貸借対照表、損益計算書、棚卸表などの決算関係書類については7年間

- 領収書、預金通帳などの現金預金取引等関係書類については7年間

なお、前々年分の所得が300万円以下の場合には5年間 - 上記以外の請求書、見積書、納品書、契約書などについては5年間

青色申告の取り消し

次のような場合には、青色申告が取り消されることになります。

- 税務調査で帳簿書類の開示を拒否した場合

- 所得の隠蔽を行った場合

- 無申告又は期限後申告の場合

- そのほか悪質な帳簿操作があった場合など

青色申告は、節税効果を得られるなどの多くのメリットがあるため、事業を始めたら忘れずに提出しておきましょう。

開業したばかり又は開業を目指すフリーランス・個人事業主の方が、青色による確定申告の始め方を学ぶ講座です。 事業を始めたけど、「日々の帳簿づけはどうするの?」「確定申告は何をするの?」と不[…]

編集後記

昨日の高校野球は強豪校同士の決勝戦とあってなかなか見応えがある試合でした。選手に落ち着きがありミスが少なかった履正社に対して、星稜は優勝を意識し過ぎて普段通りの動きができなかったのが最終的に勝敗をわけた気がします。