フリーランスの方から確定申告の相談を受けたときに、ときどき白色申告の方に出会います。

そして、白色申告の理由を尋ねると、「帳簿が簡単だから」という答えが返ってきます。

そんなに白色申告と青色申告で帳簿づけに違いがあるのでしょうか?

白色申告と青色申告の違い

白色申告と青色申告の帳簿の違いを確認する前に、まずは主要な項目について違いを確認しておきましょう。

2つの申告方法には、帳簿づけの方法以外にもいくつか相違点があります。

| 白色申告 | 青色申告 | |

| 事前申請 | なし | あり |

| 帳簿づけ | 簡易簿記 | 簡易簿記又は複式簿記 |

| 保存義務 | あり | あり |

| 税務特典 | なし | あり |

| 推計課税 | あり | なし |

まずはじめに、青色申告は承認の申請をしなければ、適用を受けることができません。

青色申告を知らなかったり、申請書の提出を忘れてしまったときは、自動的に白色申告の扱いになります。

よって、青色申告の申請書は、開業届と一緒に提出しておくことをおすすめします。

次に帳簿づけの方法ですが、白色申告は簡易簿記のみで、青色申告は簡易簿記又は複式簿記という2種類の方法から選択できます。

複式簿記の方が、簡易簿記に比べて帳簿づけの難易度が高く、青色申告において受けられる税務上の特典に違いがあります。

それと、帳簿の保存については、白色申告でも青色申告と同じく保存義務があります。

そして、青色申告の一番のメリットは、税務上の様々な特典を受けられることです。

特に、青色申告特別控除は、10万円又は65万円の控除が受けられるため、お金を使わずに節税効果が得られます。

これ以外にも、配偶者や親族に対する給与を経費にできたり、事業の損失額を翌年以降3年間繰り越すことができるなどの特典があります。

最後に、白色申告を続けることのリスクを紹介しておきます。

白色申告で税務調査を受けたときに、帳簿や領収書などの書類が適切にそろっていないと「推計課税」が適用されます。

「推計課税」とは、売上や経費が明らかでないときに、業種や規模が近い事業者をもとに、売上や所得を推計して課税をするものです。

青色申告では推計課税は適用されないので、これは白色申告だけのリスクと言えます。

関連記事はこちらです。

フリーランスになって青色申告を選択すれば、多くの税務上の特典を受けることができます。青色申告で受けられるメリットについて、詳しく確認してみましょう。 青色申告制度青色申告とは、日々の取引を一定の帳簿につけ、[…]

フリーランスとして開業したら、事業の取引を記録するために帳簿づけは必要なことです。そして、帳簿づけには「単式簿記」と「複式簿記」の2種類があるため、まずは違いを理解しましょう。 単式簿記と複式簿記の違い事業[…]

帳簿づけと帳簿保存

フリーランスの方から、「帳簿が簡単だから白色申告のまま」という話をよく聞きます。

そんなに白色申告と青色申告では、帳簿について違いがあるのでしょうか?

それぞれの申告方法について、帳簿づけとその保存の違いをみていきましょう。

帳簿づけの違い

簡易簿記と複式簿記では、貸借対照表を作成するという違いがあり、複式簿記を選択するなら会計ソフトの使用が必須になります。

ですから、いままで白色申告の方が、いきなり複式簿記に取り掛かるとなると、簿記や会計ソフトの知識が求められ、帳簿づけの難易度は一気に上がります。

白色申告と青色申告の複式簿記との比較では、白色申告が簡単なのは明らかです。

それでは、白色申告と青色申告の簡易簿記では、違いがあるのでしょうか?

事業における取引が発生したら、日々帳簿をつけるという作業はどちらも同じです。

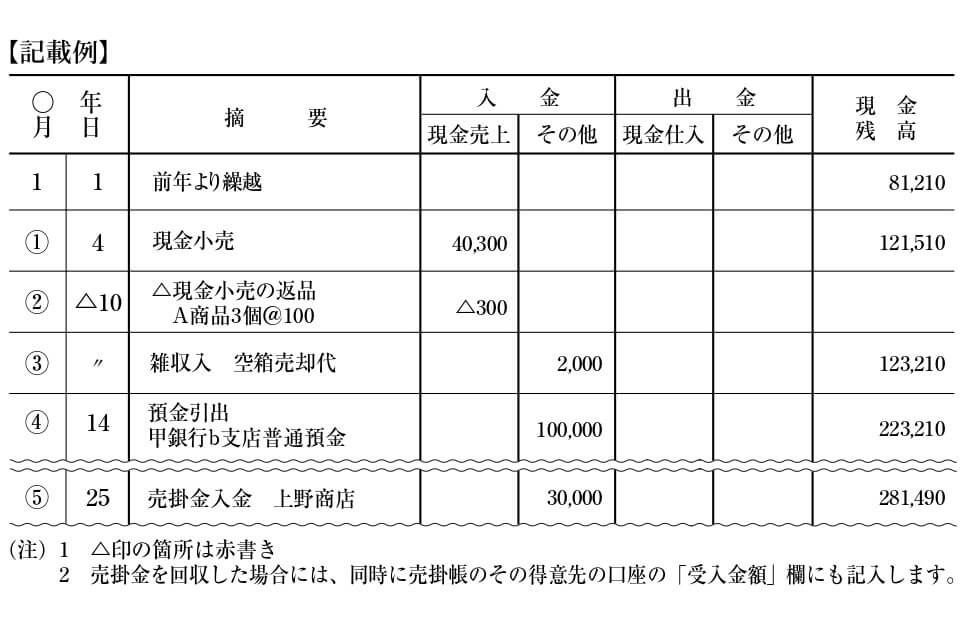

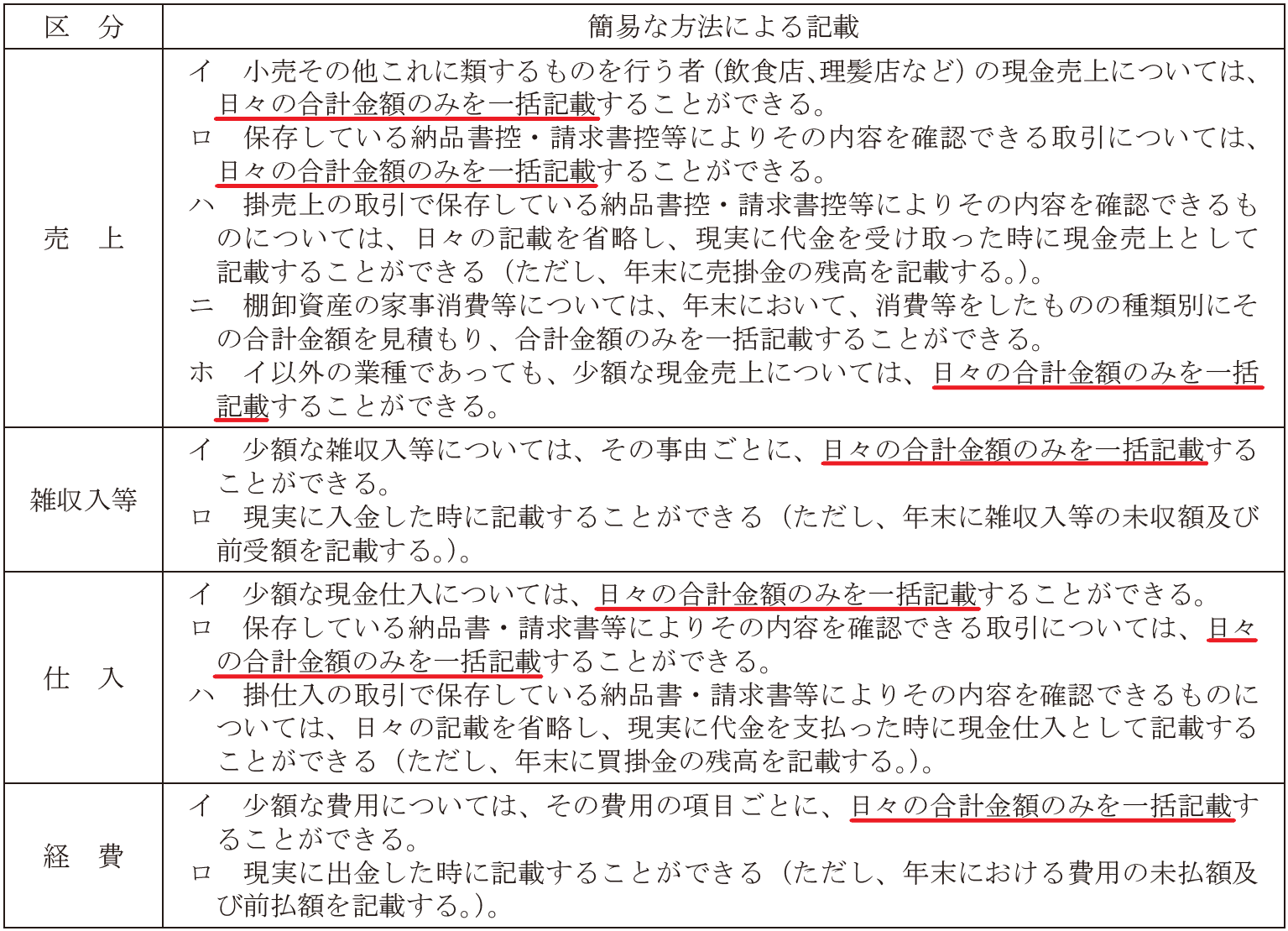

ただし、白色申告では、帳簿づけを簡易な方法で済ませることが認められています。

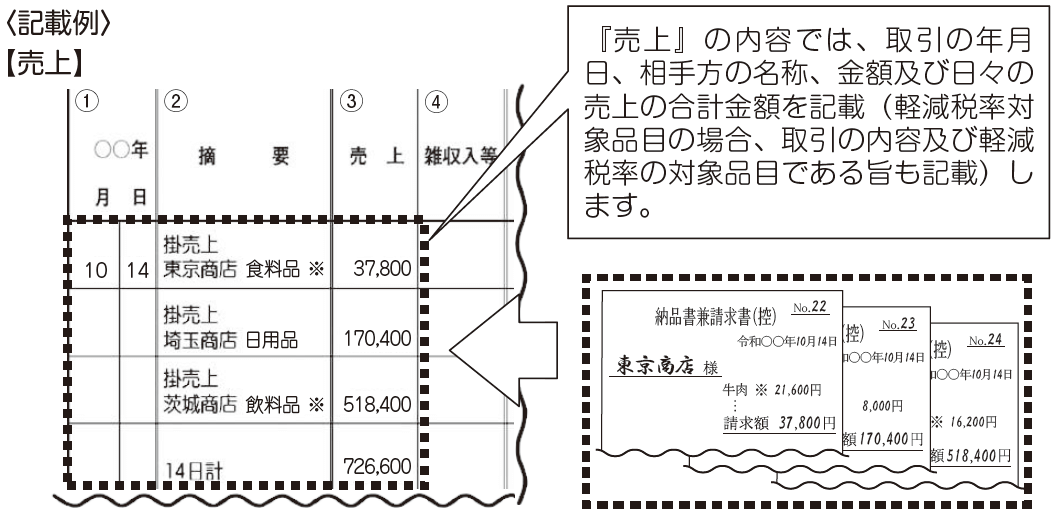

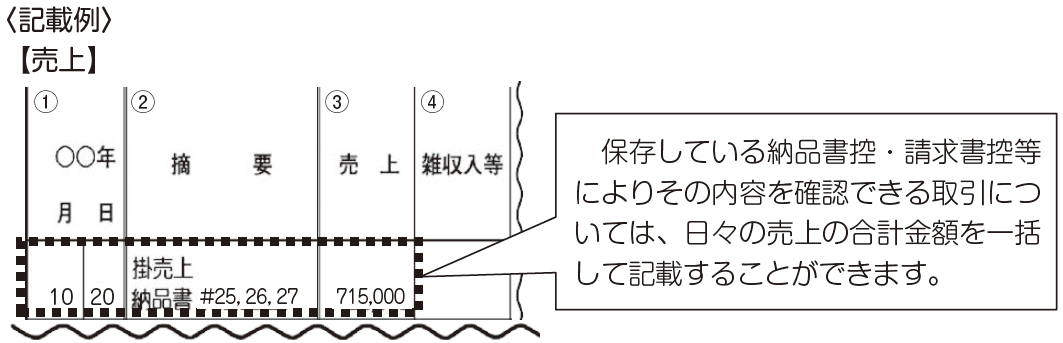

簡易な方法での帳簿づけでは、売上、仕入、経費について、一定の要件を満たせば日々の合計金額で記載してもいいことになっています。

具体例で見てみると、次のような帳簿のつけの方法になります。

原則的な帳簿づけ

原則では、取引ごとに、取引日、取引先、内容、そして金額を記載していきます。

青色申告では、この原則的な方法しか認められていません。

簡易的な帳簿づけ

一つ一つの取引ではなく、簡易的に日々の合計金額だけを記載することができます。

白色申告では、この簡易な方法で処理することも認められています。

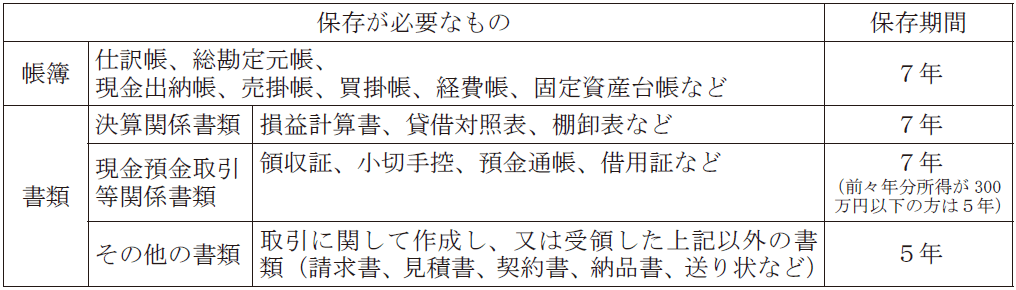

帳簿保存の違い

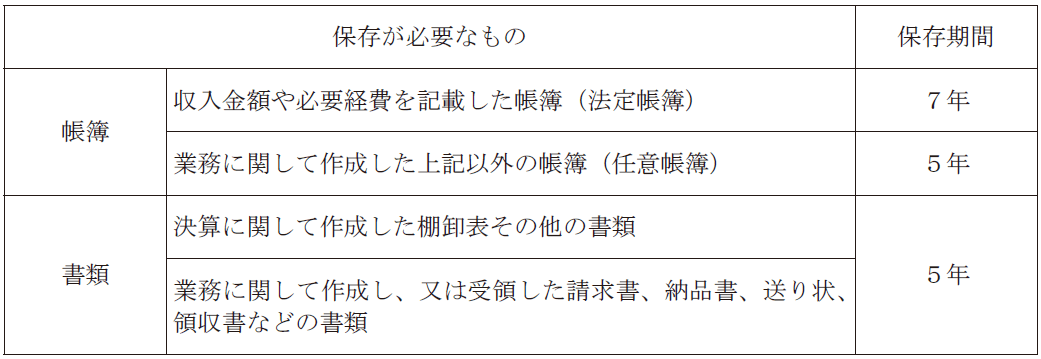

帳簿保存については、白色申告でも青色申告と同じく帳簿保存の義務があります。

保存期間は、それぞれ多少の違いはありますが、白色申告でも法定帳簿の保存義務は7年となっています。

ですから、どちらで申告をするにしても、7年間の保存義務があると覚えておけばいいでしょう。

白色申告の保存期間

- 帳簿はその年の翌年3月15日の翌日から7年間(又は5年間)

- 書類はその作成又は受領の日の属する年の翌年3月15日の翌日から5年間

青色申告の保存期間

- 帳簿はその年の翌年3月15日の翌日から7年間

- 書類はその作成又は受領の日の属する年の翌年3月15日の翌日から7年間(又は5年間)

白色申告が手軽といっても、青色申告と同じく毎日の帳簿づけと帳簿保存は必要になります。

そして、白色申告で認められているのは、日々の帳簿づけを合計額でできる程度のことです。

したがって、税務上の特典がない白色申告を選択するよりも、白色申告の帳簿づけと比べてもほぼ手間が変わらない、青色申告の簡易簿記の方が断然メリットがあるのです。

フリーランスとして事業を始めたら、開業届と一緒に青色申告の申請書を提出して、まずは簡易簿記に取り組むことをおすすめします。

編集後記

昨日は、法人の決算の電子申告をして、夕方からは名古屋駅でセミナーに参加。和やかなセミナーで楽しめました。