会社を退職すると、いろいろ手続きをすることがあります。

今回は、会社員からフリーランスになった場合の、iDeCo(イデコ)の切り替え手続きについて書いてみます。

まずは、iDeCoって何

iDeCoとは

国民年金や厚生年金といった公的年金とは別に、個人が毎月掛金を積み立てていく私的年金です。

毎月の掛金で、投資信託や定期預金、保険などの金融商品を選んで運用し、運用した資産を60歳以降に年金又は一時金として受け取れるというものです。

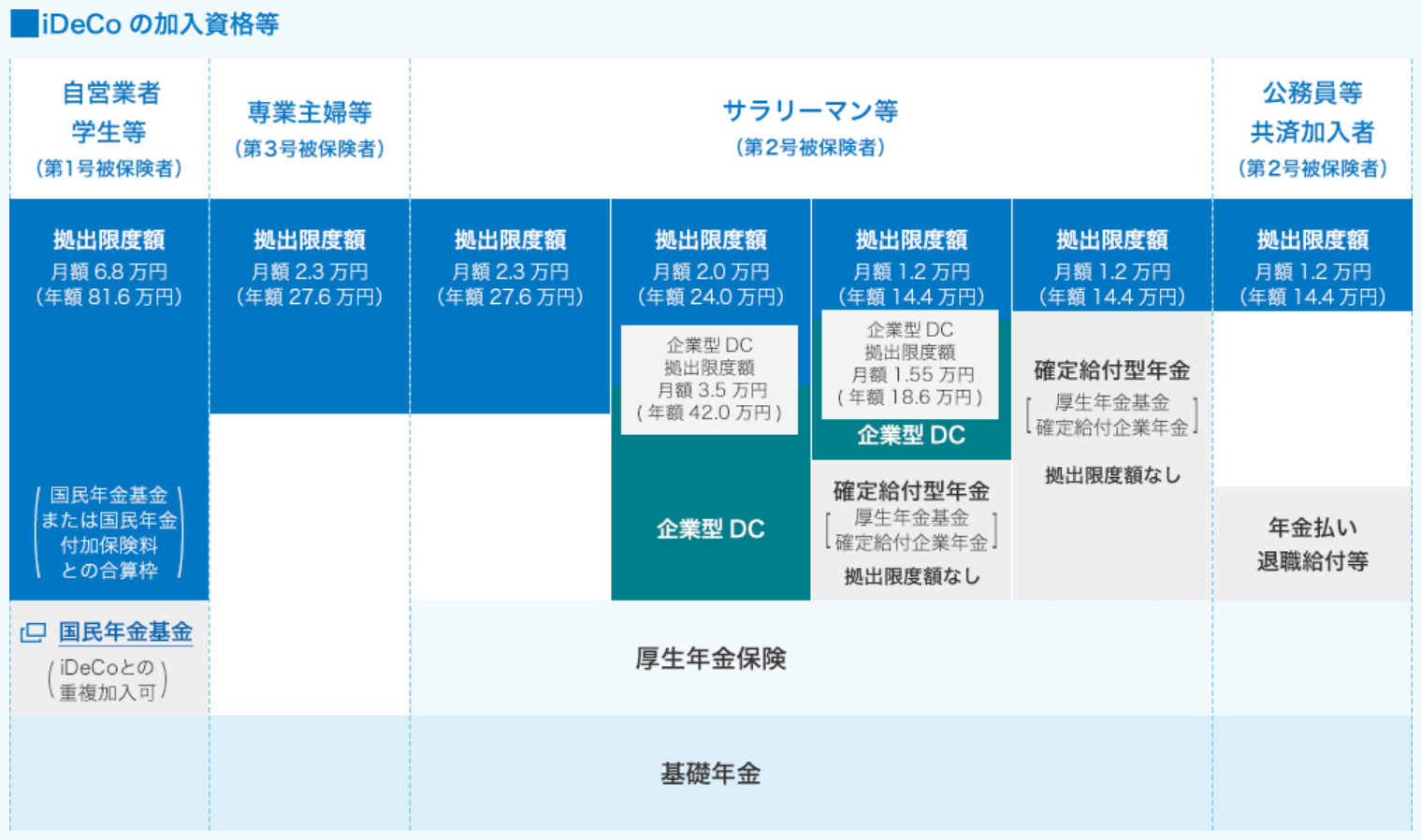

基本的に20歳以上60歳未満のすべての人が加入でき、加入資格によって掛金額の上限が異なります。

引用元:iDeCo公式サイトより

iDeCoのメリット

・積み立てた掛金が全額所得控除

・運用で得た利益は非課税

・受け取る時も一定の控除

積み立て、運用、そして受け取りの3段階で税制優遇が受けられるのが、iDeCoの最大メリットと言われています。

iDeCoのデメリット

・原則60歳まで運用中の資産を引き出せない

・原則として中途解約ができない

・口座開設や維持に手数料がかかる

・運用状況によっては元本割れになる

iDeCoは途中解約ができないため、加入を検討するなら手数料が安い金融機関を選ぶのがいいでしょう。

会社を退職したらどうなるの?

iDeCoは、原則60歳までは途中での引出しや解約ができません。

ですから、転職や退職をしたときでも、それまで積み立てた運用資産を持ち運べる「ポータビリティ制度」があります。

運用資産の持ち運びはできますが、何らかの手続きが必要になるため、書類の提出を忘れないようにしましょう。

①会社員 ⇒ 会社員になる場合(転職先又は自分で手続き)

・転職先で、企業型確定拠出年金に加入する場合

-iDeCoから転職先の企業型確定拠出年金に移換し、iDeCoの加入資格は喪失

-規約でiDeCoへの同時加入が認められている場合は、iDeCoに引き続き加入も可能

・転職先で、企業型確定拠出年金に加入しない場合

-iDeCoに引き続き加入が可能

②会社員 ⇒ 自営業者等になる場合(自分で手続き)

-iDeCoに引き続き加入が可能

③会社員 ⇒ 専業主婦等になる場合(自分で手続き)

-iDeCoに引き続き加入が可能

会社を退職してフリーランスになっても、そのままiDeCoの加入を継続することができます。

しかし、国民年金の被保険者種別が変更となるため、「加入者被保険者種別変更届(第1号被保険者用)」という届出書を運用機関に提出することになります。

※手続きに関する詳細は、iDeCo公式サイトの「転職・退職された方へ」にて確認してください。

運用機関で変更手続き

iDeCoは、会社員からフリーランスになると、月額の掛金上限が2万3千円から6万8千円に拡大されます。

年額にすると54万円掛金枠が広がり、それに応じて所得控除の対象額も増えることになります。

もし、月額の掛金額を変更するときは、国民年金の被保険者種別の変更手続きをする際に、併せて「加入者掛金額変更届」を提出する必要があります。

ここで注意が必要なのが、iDeCoの掛金は年に1回しか変更できないということです。

掛金を変更するときは、慎重に金額を決めなければなりません。

わたしは、楽天証券でiDeCoを運用しているので、コールセンターへ電話をして変更手続きの書類を取り寄せました。

楽天証券の場合は、変更手続きの書類をネットから請求できないので、電話での問い合わせになります。

iDeCoの切り替え手続きは忘れやすいので、早めに手続きをすることをおすすめします。

編集後記

週末は、とあるセミナーに参加してきました。新たな気づきがあったので、早速行動に移したいと思います。