新型コロナウイルス感染症の影響により、事業等に係る収入に相当の減少があったときは、地方税の徴収の猶予を受けることができます。

そして、徴収猶予の特例が適用されると、延滞税がかからず1年間納税が猶予されます。

ここでは、地方税の徴収猶予の特例制度について解説します。

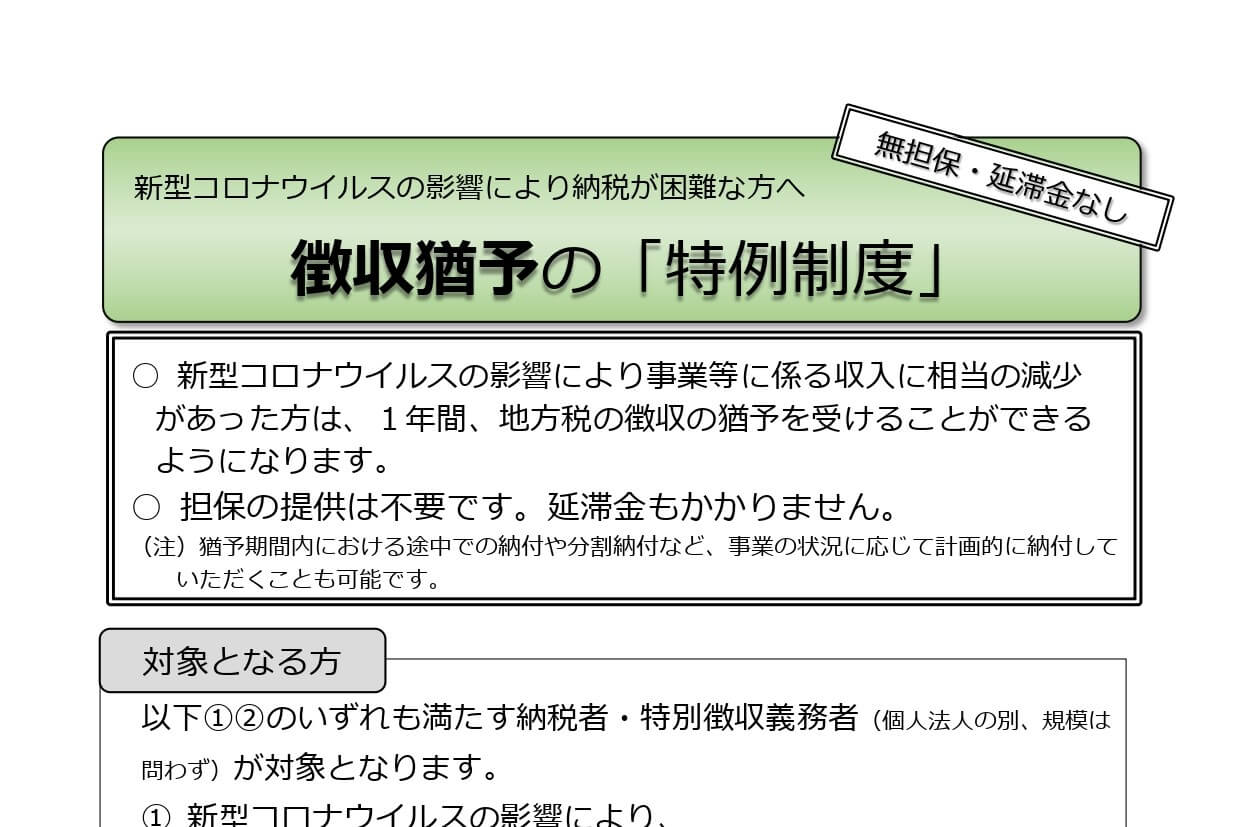

徴収猶予の「特例制度」

新型コロナウィルス感染症の影響により、相当な収入の減少があり、一時的に地方税の納付が困難となっている納税者に対して、徴収猶予の特例制度が設けられています。

フリーランスなどの報酬や、派遣労働者などの給与についても、新型コロナウィルス感染症の影響により減少していれば、「収入の減少」があるものとして猶予の対象となります。

◆対象者

次のいずれの要件も満たす納税者・特別徴収義務者(個人・法人の別、規模は問わず)が対象となります。

- 新型コロナウイルス感染症等の影響により、2020年2月以降の任意の期間(1か月以上)において、事業等に係る収入が前年同期と比較して、概ね20%以上減少していること

- 一時に納税することが困難であること

「事業等に係る収入」とは、法人の収入(売上高)のほか、個人の方の経常的な収入(事業の売上、給与収入、不動産賃料収入等)などが該当します。

また、「一時に納付し、又は納入を行うことが困難」かの判断については、少なくとも向こう半年間の事業資金を考慮に入れるなど、申請者の置かれた状況に配慮してもらえます。

◆対象となる地方税

- 2020年2月1日から2021年1月31日までに納期限が到来する、次のような税目(印紙で納めるもの等を除く)が対象になります。【県税】地方法人二税、個人事業税、不動産取得税、自動車税など

【市税】個人市民税、法人市民税、固定資産税、軽自動車税など - これらのうち、既に納期限が過ぎている未納の地方税(他の猶予を受けているものを含む)についても、遡ってこの特例を利用することができます。

◆申請手続等

徴収猶予の特例制度の適用を受けるには、納期限(納期限が延長された場合は延長後の期限)までに、次の申請書類を提出する必要があります。

- 徴収猶予(特例)申請書

- 収入が前年同期に比べ減少していることがわかる書類

例:売上帳、給与明細、預金通帳の写し等(2020年2月以降のものと前年同期のもの) - 財産や収支の状況がわかる書類(一時納付・納入が困難であることがわかる書類)

例:現金出納帳、預金通帳の写し、財産収支状況書、財産目録及び収支の明細書等

申請手続きには、申請書のほか、収⼊や現預⾦の状況が分かる資料の提出が必要ですが、提出が難しい場合は⼝頭による説明でも申請ができます。

なお、申請手続きについては、申請書類を自治体の窓口に提出するほか、eLTAXを利用して電子申請をすることもできます。

国税や社会保険の納税・納付猶予

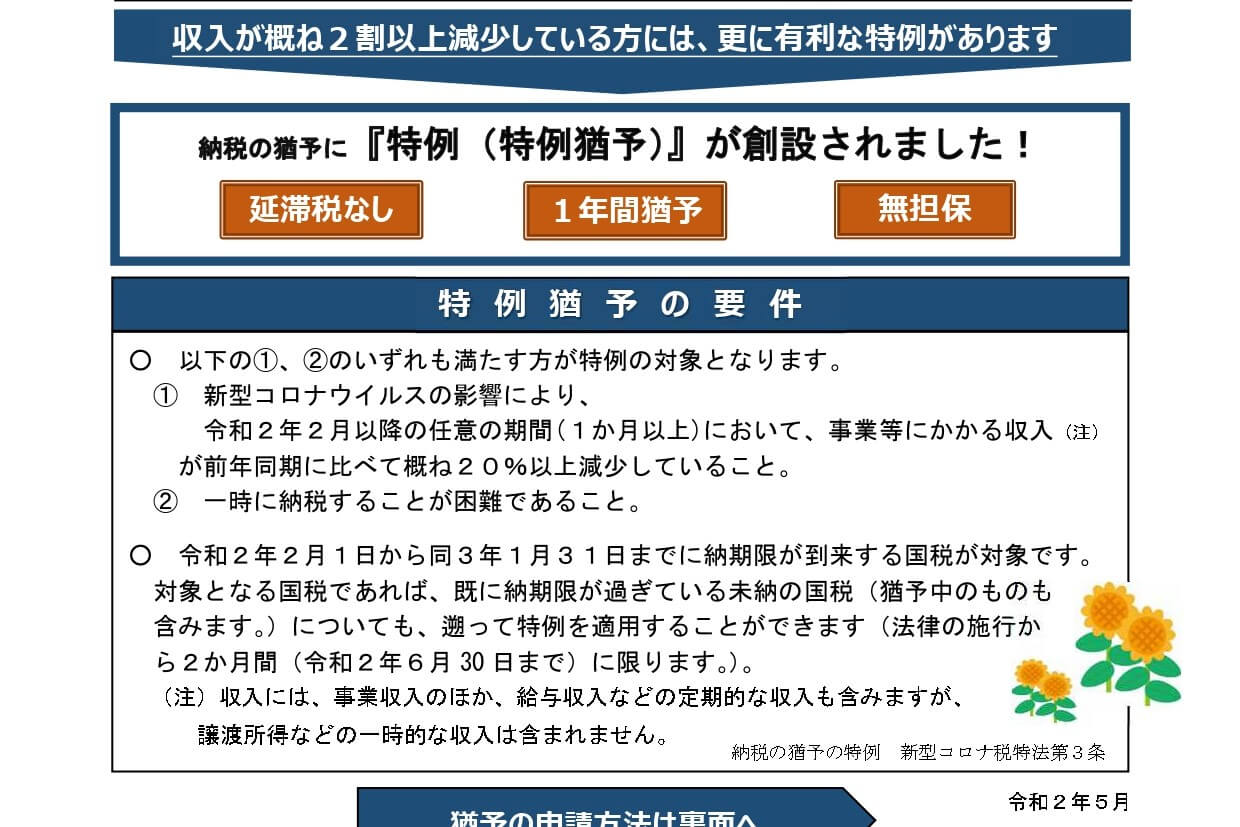

所得税、法⼈税、消費税等の国税や、社会保険料・労働保険料についても、新型コロナウイルス感染症等の影響により、事業等の収入が前年同期と比較して概ね20%以上減少している月があり、一時に納付することが困難であるときは、納税猶予や納付猶予の申請ができます。

いずれも2020年2月1日から2021年1月31日までに納期限が到来するものについて、無担保かつ延滞税・延滞金なしで1年間納税の猶予を受けられます。

新型コロナウイルス感染症の影響により納税が困難なときは、税務署に申請すれば納税を猶予してもらえます。そして、収入が大幅に減少している場合には、延滞税がかからず1年間納税が猶予される特例が利用できます。ここでは、新型コロナウイ[…]

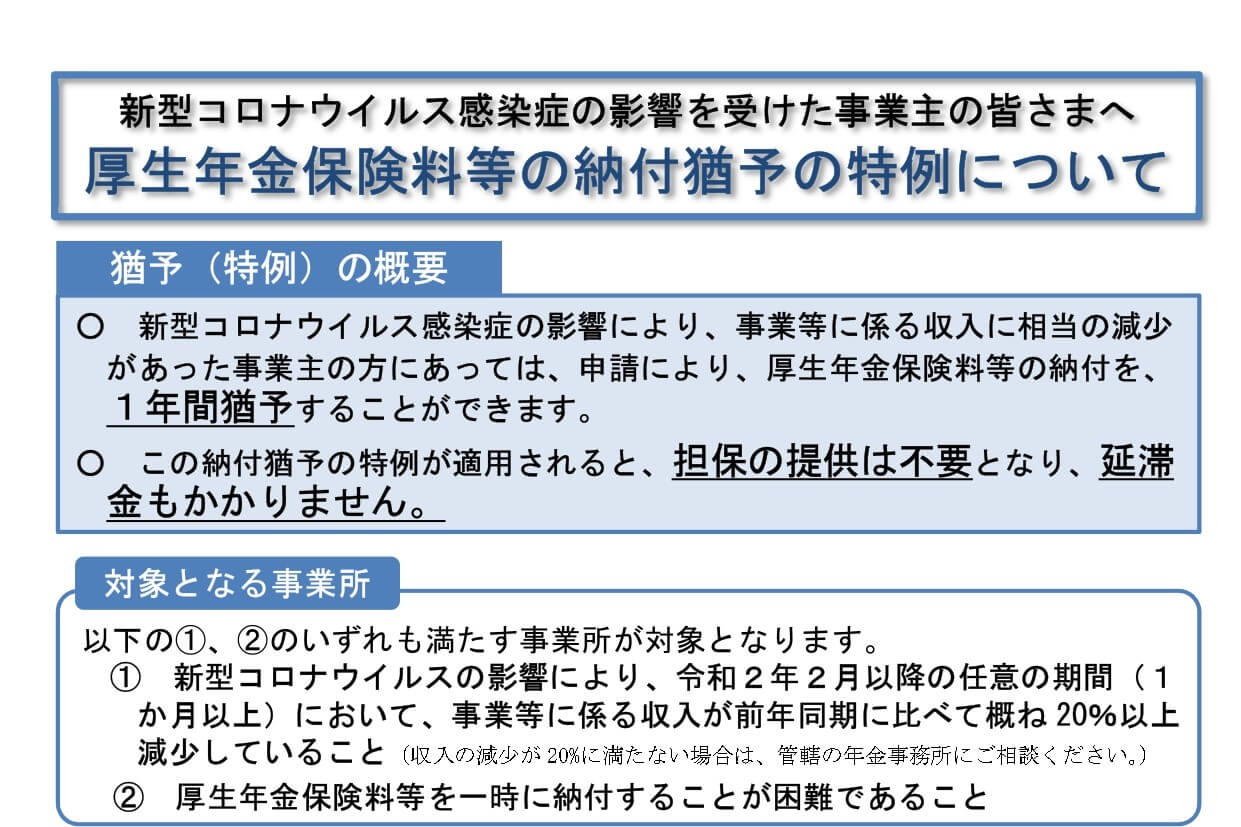

新型コロナウイルス感染症の影響により、事業収入が大幅に減少した事業者を対象として、社会保険料や労働保険料の納付猶予の特例が創設されています。特例の対象となる事業者は、申請により社会保険料や労働保険料の納付を1年間猶予することができま[…]

新型コロナウイルス感染症に関する地方税の徴収猶予の特例制度についてまとめてみました。

パートやアルバイトでも、収入減少の要件などを満たせば特例制度の対象となります。

この制度が適用されれば、1年間納税を猶予してもらえるため、収入に相当の減少があったときは、特例制度の利用を検討してみるといいでしょう。

編集後記

昨日は、社会保険の基礎算定関係の業務を。あとはネットで調べものをしながら資料作成をしていました。