確定申告でやるべきことのひとつに、減価償却があります。

個人事業主の場合は、事業が赤字でも減価償却は強制償却になるため、翌年へ費用の繰り越しはできません。

ここでは、減価償却に関する基本的な内容や計算方法について説明します。

減価償却とは

事業のために文房具や日用品を購入したときは、通常は「消耗品費」として費用に計上します。

しかし、10万円以上のパソコンや車などを購入したときは、購入した年に全額を費用に計上せずに、「固定資産」として処理します。

固定資産は、数年に渡って使用するため、購入した年だけでなく、その翌年以降にもその価値は発生します。

したがって、固定資産は、資産ごとに耐用年数という目安となる年数が定められていて、その年数に応じて少しずつ経費として計上していきます。

このように数年に分けて経費計上することを「減価償却」といいます。

固定資産の耐用年数は、資産の種類や用途に応じて「法定耐用年数」が定められています。

たとえば、パソコンは4年、車は6年と決められていて、国税庁HPで資産ごとの法定耐用年数を確認できます。

ちなみに、減価償却の対象となるのは10万円以上の資産ですが、青色申告であれば30万円未満の資産を「少額減価償却資産」として、全額を経費に計上できます。

減価償却の方法

減価償却の計算方法には、定額法と定率法がありますが、個人事業主は、事前に届出をしていなければ、原則として定額法で計算します。

それでは、定額法と定率法の違いについて見てみましょう。

定額法

定額法は、法定耐用年数の期間で、毎年同じ金額を減価償却費として計上する方法です。

【計算方法】

取得価額 × 定額法の償却率

たとえば、取得価額が100万円で、耐用年数が5年(0.200)の資産の場合は、次のような計算になります。

・1年目 100万円 × 0.200 = 20万円

・2年目 100万円 × 0.200 = 20万円

・

・

定額法は、減価償却費が毎年同じ金額になるので、計算は簡単にできます。

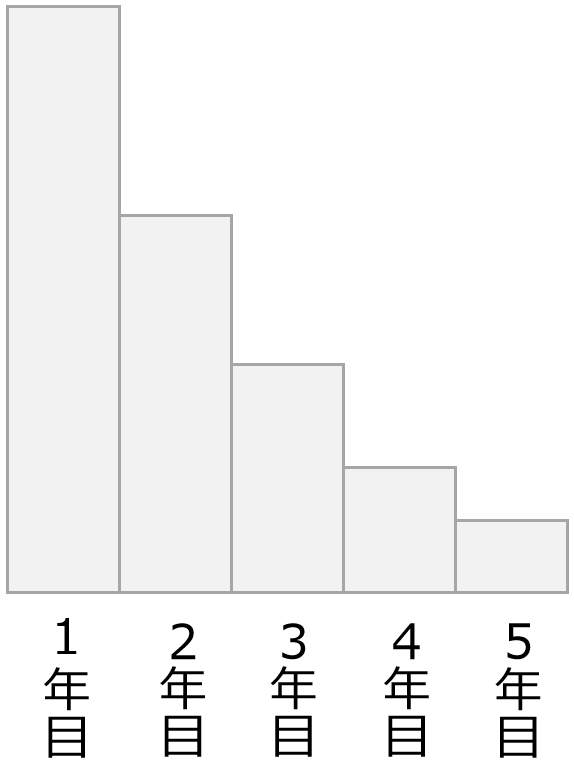

定率法

定率法は、未償却の金額から毎年一定の割合で減価償却費として計上する方法です。

【計算方法】

未償却残高 × 定率法の償却率

たとえば、取得価額が100万円で、耐用年数が5年(0.400)の資産の場合は、次のような計算になります。

・1年目 100万円 × 0.400 = 40万円

・2年目 60万円 × 0.400 = 24万円

・

・

最初の減価償却費は大きいのですが、年数が経つに連れて、だんだんと負担額が減ることになります。

また、定額法に比べると計算が複雑になるので、専用のソフトで計算をした方がいいでしょう。

定率法の選択

個人事業主の場合は、原則は定額法になりますが、手続きをすれば定率法も選択できます。

定額法と定率法のどちらで償却しても、最終的に経費となる金額は同じですが、定率法の方が初期に経費となる金額が大きくなります。

たとえば、利益が多く出る見込みなので、少しでも税額を抑えたいときは、定率法を選んだ方が良いでしょう。

定率法を選択するときは、事前に税務署に届出又は申請が必要になります。

・開業などで新たに定率法を選択する場合

「所得税の棚卸資産の評価方法・減価償却資産の償却方法の届出書」を確定申告期限までに提出

・定額法で償却しているものを定率法へ変更する場合

「所得税の棚卸資産の評価方法・減価償却資産の償却方法の変更承認申請書」を変更しようとする年の3月15日までに提出

年の途中で取得

年の途中で資産を取得したときは、購入した月から12月末までの期間で経費を計算します。

たとえば、12月に1年間の減価償却費が60万円のものを取得したときは、次のように計算します。

60万円×1月/12月=5万円

ですから、年末近くに資産を購入しても、1か月分しか減価償却費を計上できないため、ほとんど節税効果はありません。

家事関連費の按分

固定資産によっては、事業だけでなくプライベートにも使用するものがあります。

たとえば、自家用車を事業用にも使用しているときは、事業用として認められる部分を必要経費にすることができます。

車の減価償却費が100万円で、事業供用割合が50%のときは、次のように計算します。

100万円×50%=50万円

事業供用割合は合理的な方法で算出しますが、車の場合は、使用日数や走行距離などによって割合を求めます。

個人事業主は強制償却

個人事業の場合は、強制的に減価償却をすることになるため、忘れずに必要経費として計上しなければなりません。

「今年は赤字だから減価償却費をやめよう」ということはできないことになっています。

すなわち、その年の減価償却費として計算される金額は、その年の経費にする必要があり、翌年などへ先送りすることは認められていません。

もし、確定申告で減価償却費の計上を忘れてしまったときは、更正の請求をすることにより、払い過ぎた税金を戻してもらえます。

減価償却について、基本的なポイントをまとめてみました。

減価償却の計算に不慣れなフリーランスや個人事業主は案外多いので、確定申告で間違いが多い項目のひとつとなっています。

過去の申告書で間違いを見つけたときは、修正申告や更正の請求をして、正しい減価償却費に訂正しておきましょう。

編集後記

昨日は、確定申告のテレフォン相談の業務を。50人のスタッフでは足りないほど、電話が鳴り続いていました。