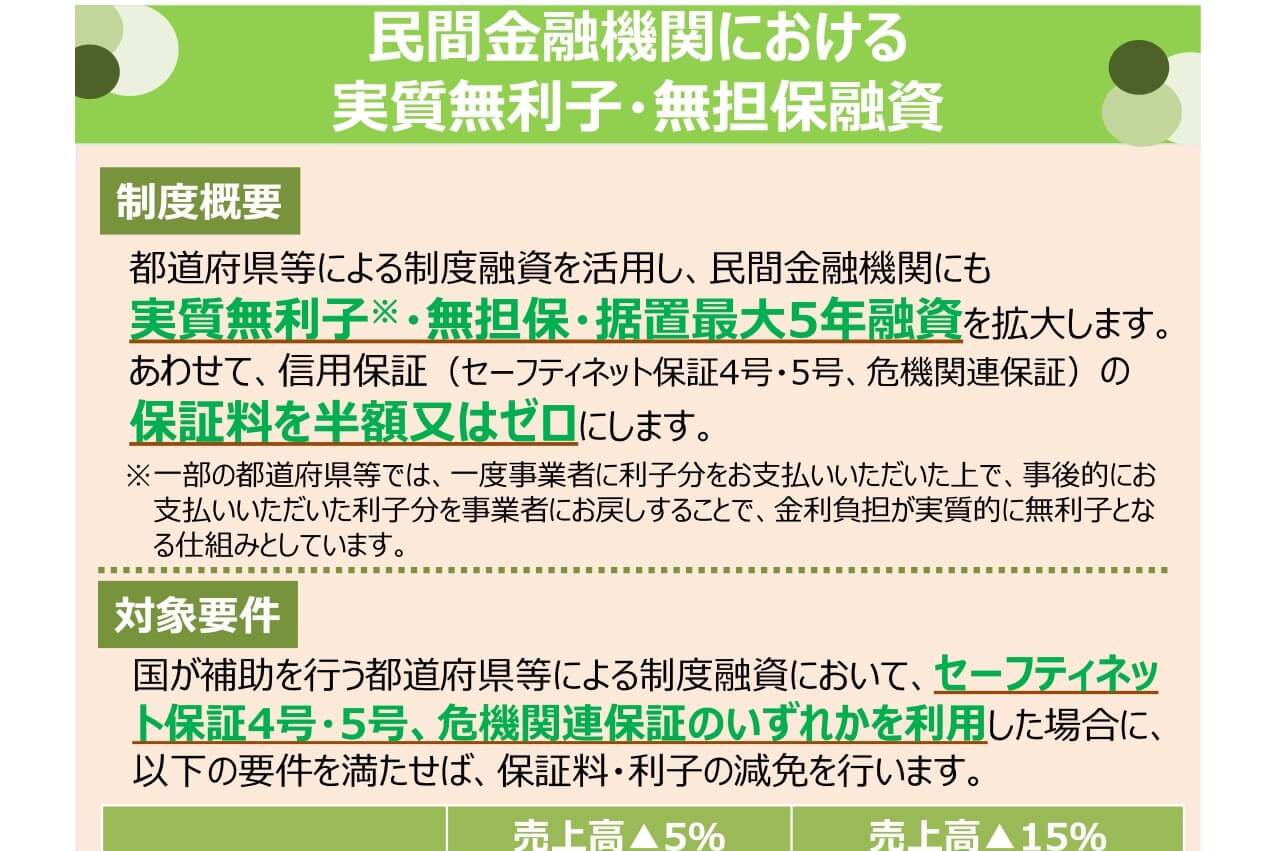

新型コロナウイルス感染症に対する資金繰り支援として、民間金融機関における実質無利子・無担保融資が始まりました。

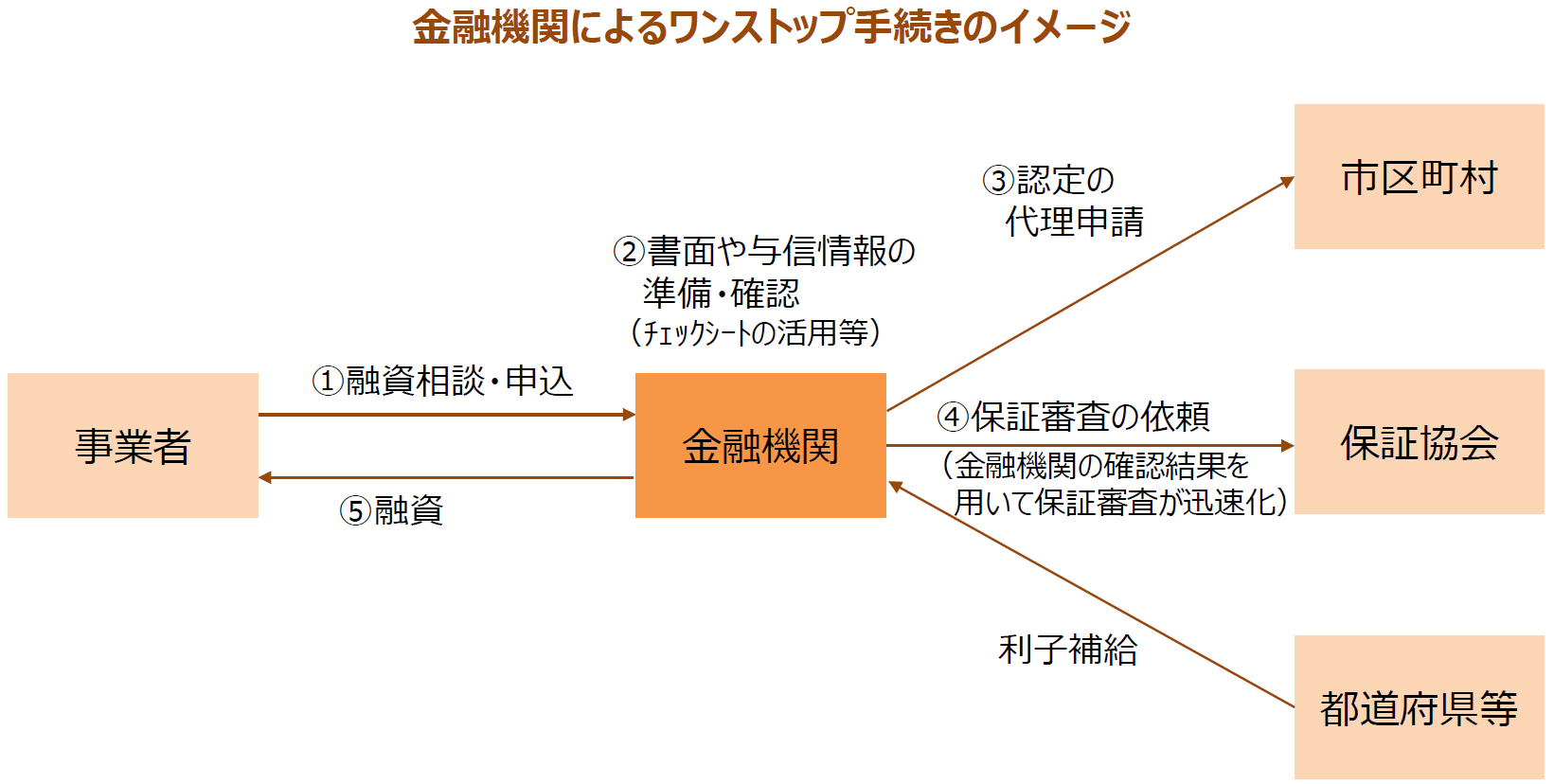

民間金融機関が窓口となって、ワンストップで効率的、迅速に各種手続きを進めてもらえます。

ここでは、民間金融機関における実質無利子・無担保融資について解説します。

新型コロナウイルス感染症に対する資金繰り支援

経済産業省は、新型コロナウイルス感染症の感染拡大に伴い、中小企業者の資金繰り支援措置を強化するため、信用保証制度を利用した都道府県等の制度融資への補助を通じて、政府系金融機関に加えて民間金融機関においても、実質無利子・無担保・据置最大5年・保証料減免の融資を開始しました。

この融資は、民間金融機関を一元窓口としてワンストップで申請手続が進められるため、迅速に資金繰り支援をしてもらえます。

通常は、事業者が行う市区町村に対する認定申請も、金融機関が代理で手続きをしてくれます。

民間金融機関における実質無利子・無担保融資

民間金融機関における実質無利子・無担保融資に関する要件などの制度内容は、以下のようになります。

◆対象要件

国が補助を行う都道府県等による制度融資において、セーフティネット保証4号・5号、危機関連保証の適用要件と連動した売上高等の減少要件を満たせば、保証料補助と利子補給が実施されます。

| 売上高▲5% | 売上高▲15% | |

| 個人事業主 (事業性のあるフリーランス含む、 小規模のみ) | 保証料ゼロ・金利ゼロ | |

| 小・中規模事業者 (上記除く) | 保証料1/2 | 保証料ゼロ・金利ゼロ |

※セーフティネット保証5号の業種については、5月1日をもって全業種を指定

◆据置期間等

最大5年間かつ無担保(経営者保証は原則求めない)

◆融資上限額

3,000万円

◆補助期間

・保証料は全融資期間を対象

・利子補給は当初3年間を対象

◆融資期間

10年以内(うち据置期間5年以内)

◆担保

無担保

◆保証人

代表者は一定要件(①法人・個人分離、②資産超過)を満たせば不要

(代表者以外の連帯保証人は原則不要)

創業後1年未満の事業者も対象

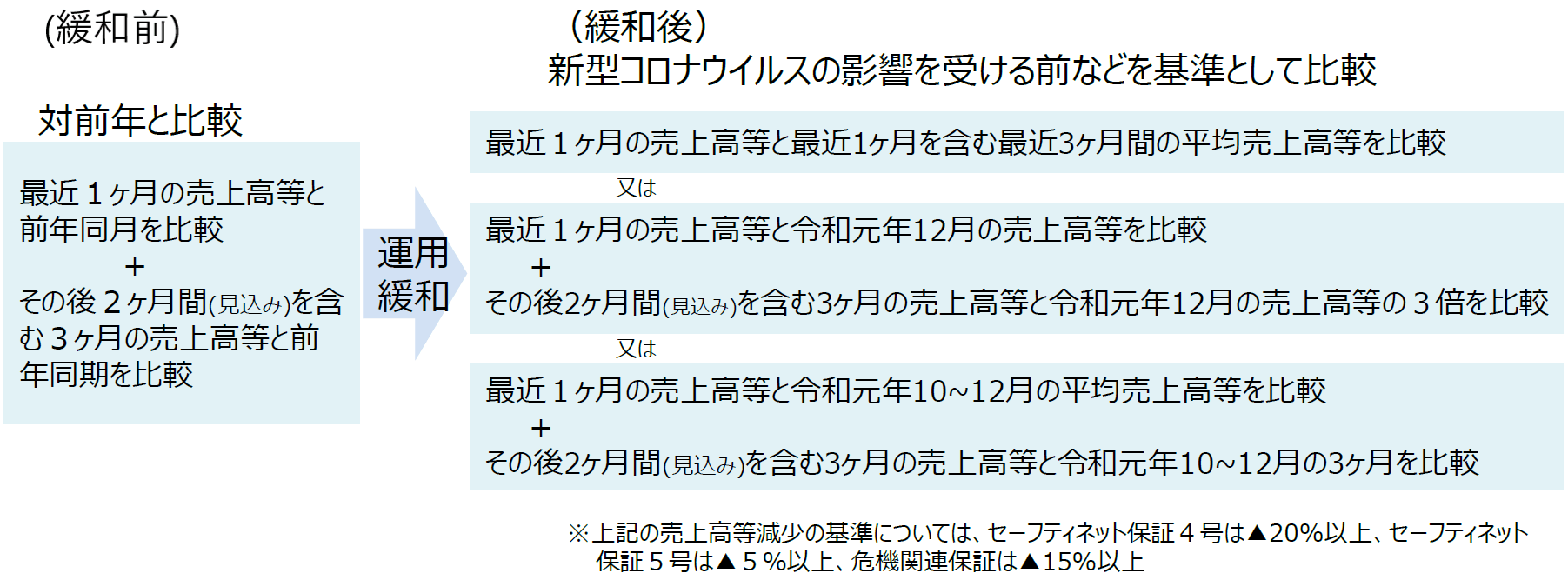

創業後1年未満の事業者が、新型コロナウイルス感染症の影響を受けている場合には、セーフティネット保証4号・5号及び危機関連保証を利用できるように認定基準が緩和されています。

◆対象者

新型コロナウイルス感染症の影響を受け、経営の安定に支障を生じている、業歴3ヶ月以上1年1ヶ月未満の事業者

◆認定基準

民間金融機関における実質無利子・無担保融資についてまとめてみました。

日本政策金融公庫の新型コロナウイルス感染症特別貸付については、申し込みが殺到して融資実行まで時間がかかっています。

いまから融資を申し込むのであれば、民間金融機関の融資制度を利用した方が、早く融資が受けられるでしょう。

編集後記

昨日は、顧問先に提出する資料の作成を。あとはネットで調べものをしていました。