個人がアパートなどの不動産貸付を始めたときは、税務署への届出が必要になります。

届出書や申請書を提出することにより、青色申告の特典が受けられたりするため、忘れずに提出をしておきましょう。

ここでは、個人が不動産貸付けを始めたときの届出について解説します。

税務署に提出する届出・申請書

新たに個人が不動産貸付けを始めたときは、次のような届出書や申請書を税務署に提出する必要があります。

- 個人事業の開業・廃業等届出書

- 所得税の青色申告承認申請書

- 青色事業専従者給与に関する届出書

- 所得税の減価償却資産の償却方法に関する届出書

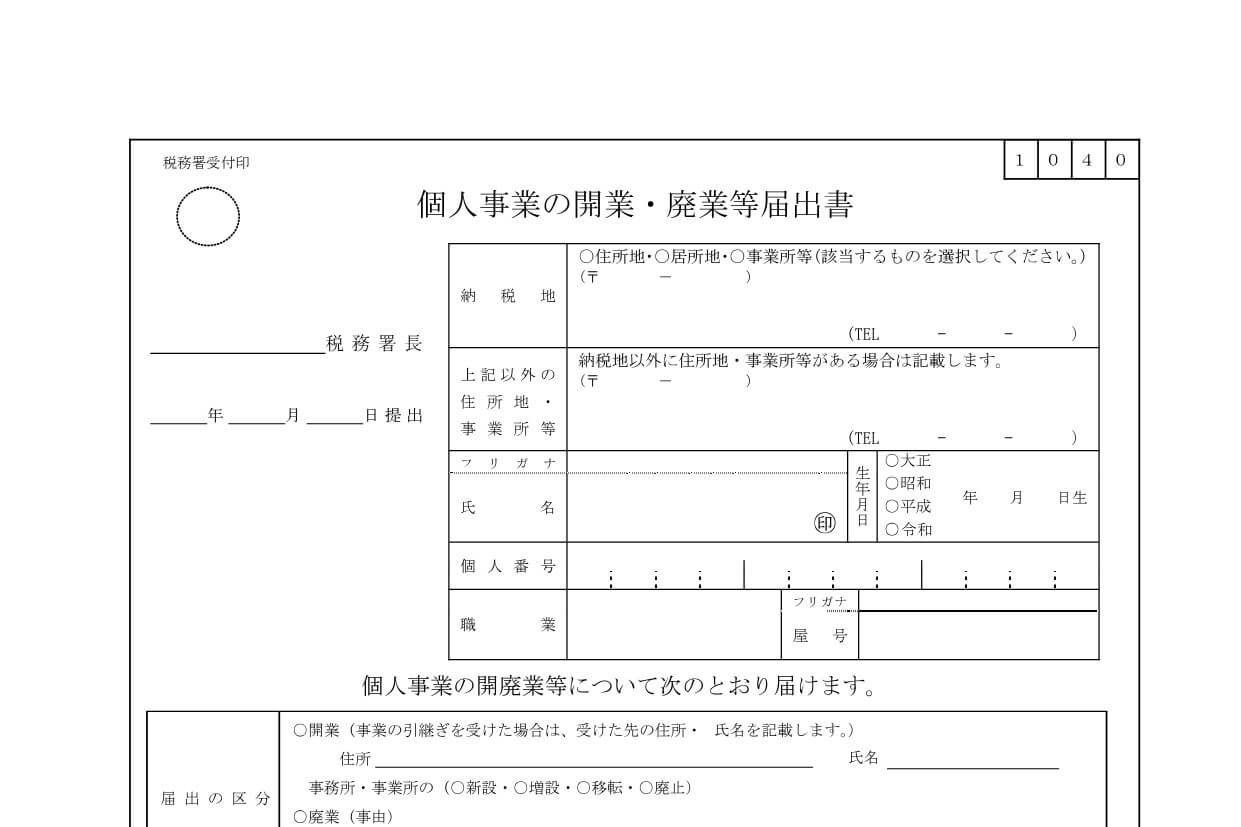

1.個人事業の開業・廃業等届出書

事業的規模の不動産貸付けを開始したときは、開業の日から1か月以内に「個人事業の開業・廃業等届出書」を提出することが必要です。

個人事業の開業・廃業等届出書については、こちらで詳しく書いています。

フリーランスの方から「開業届は出すべきなの?」という質問を受けることがあります。開業届を出すことで受けられるメリットは大きいため、事業を始めたら開業届は提出しましょう。 事業を始めたことの宣言開業届とは、事[…]

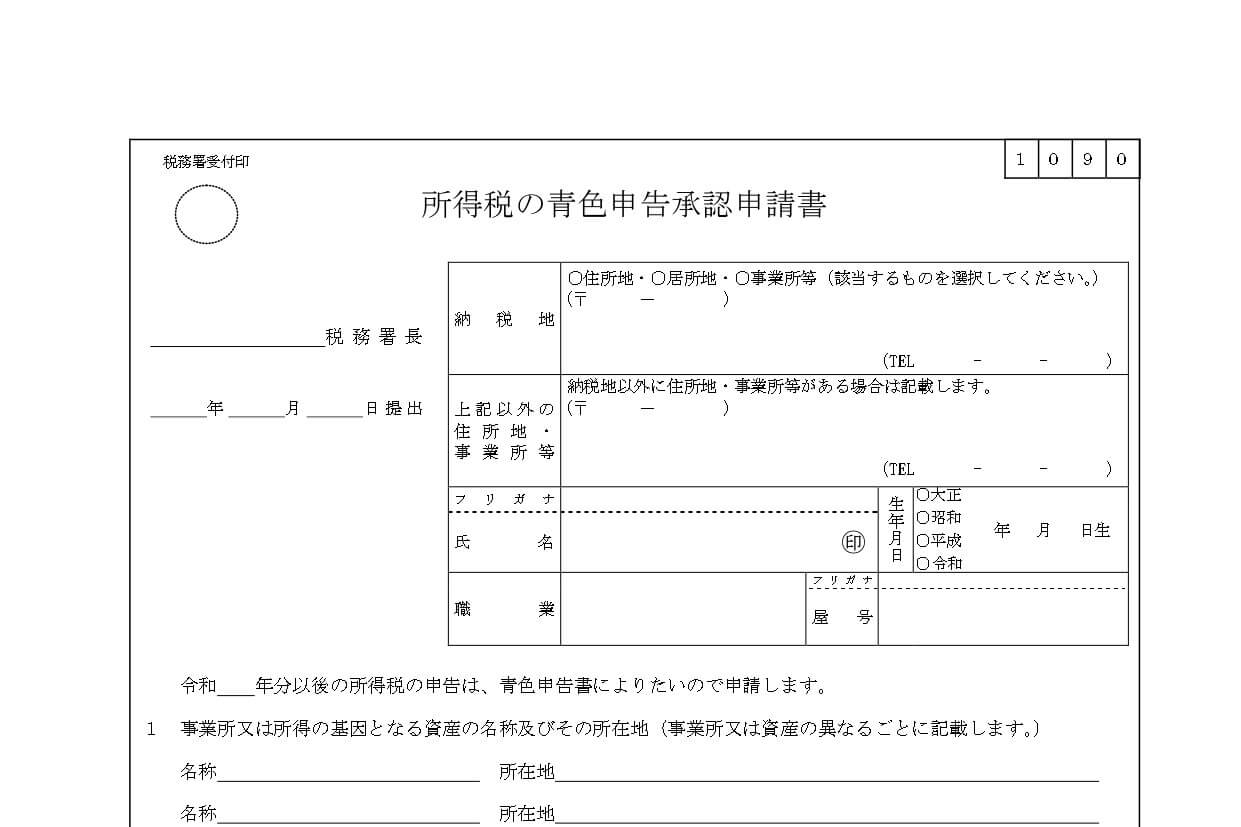

2.所得税の青色申告承認申請書

不動産の貸付けを始めた年分から青色申告をしようとする場合は、開業の日から2か月以内(その年の1月15日以前に開業した場合は3月15日まで)に「所得税の青色申告承認申請書」を提出して承認を受ける必要があります。

不動産貸付けが事業的規模に該当している場合は、正規の簿記の原則による記帳を行うなどの一定の要件を満たすことにより最高65万円の控除を適用できますが、それ以外の場合の控除額は10万円となります。

また、青色申告の承認を受けていた被相続人の不動産事業を相続により引継いだ場合は、青色申告承認申請書の提出期限は次のようになります。

1月1日から8月31日までに亡くなられた場合 ⇒ 亡くなられた日から4か月以内

9月1日から10月31日までに亡くなられた場合 ⇒ その年の12月31日まで

11月1日から12月31日までに亡くなられた場合 ⇒ 翌年の2月15日まで

所得税の青色申告承認申請書については、こちらで詳しく書いています。

フリーランスとして事業を始めたら、まずは税務署に開業届を提出します。そして、開業届と一緒に提出する大切な書類が、「所得税の青色申告承認申請書」です。 所得税の青色申告承認申請書青色申告とは、毎日の取引を一定[…]

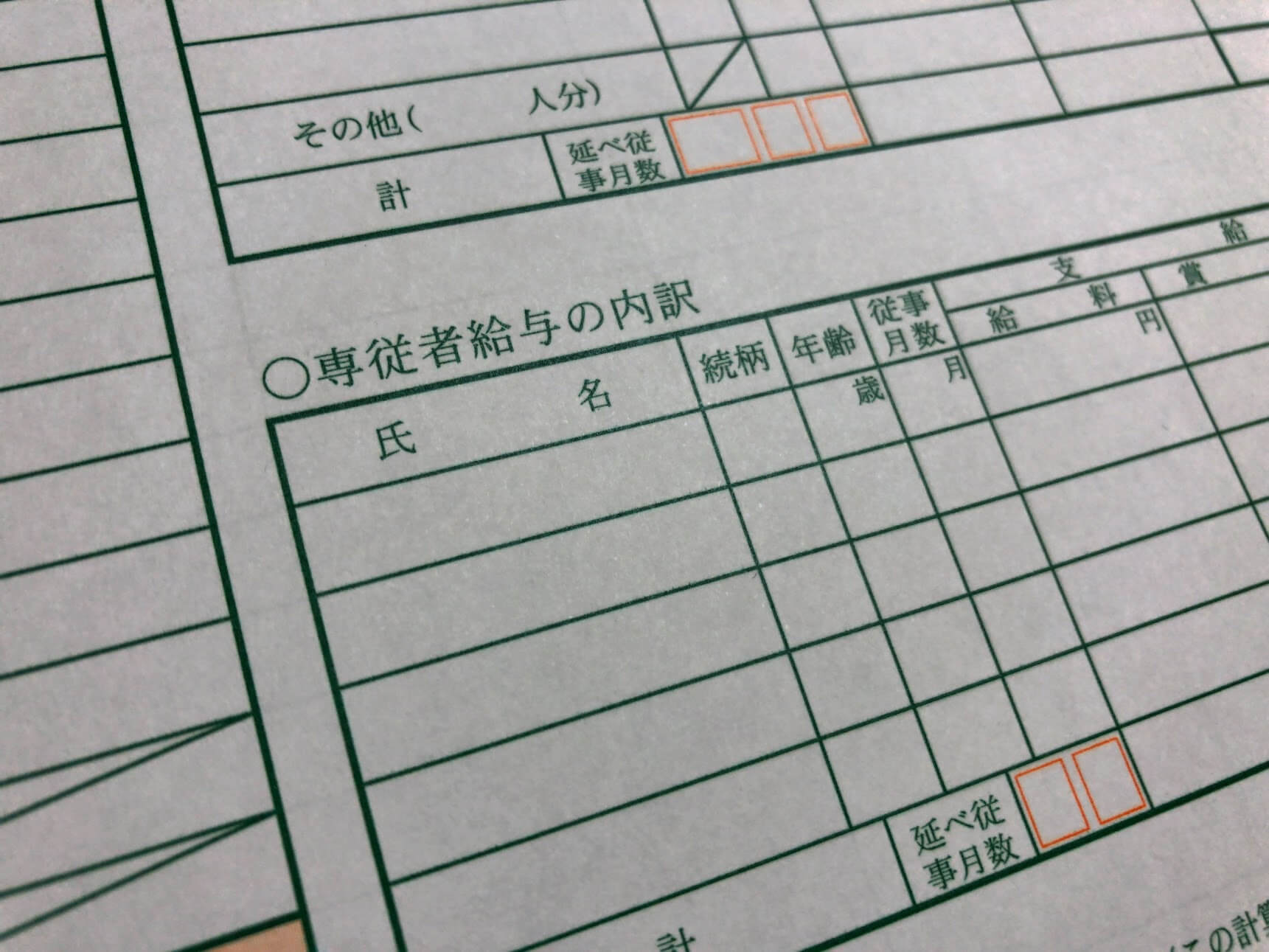

3.青色事業専従者給与に関する届出書

不動産貸付けを事業的規模で営んでいる人が、その貸付業に専ら従事する親族のうち一定の人に給与を支払うこととした場合には、青色申告の承認申請のほかに、「青色事業専従者給与に関する届出書」も提出する必要があります。

この届出書の提出期限は、青色事業専従者給与額を必要経費に算入しようとする年の3月15日まで(その年の1月16日以後に開業した人や新たに専従者がいることとなった人は、その開業の日や専従者がいることとなった日から2か月以内)になります。

なお、この届出書は、不動産貸付けが事業的規模に該当していることが要件になります。

青色事業専従者給与に関する届出書については、こちらで詳しく書いています。

フリーランスや個人事業主が、事業を手伝ってくれる家族に給与を支払うことがあります。青色申告では、家族へ支払った給与について、一定の要件を満たせば必要経費になります。ここでは、青色事業専従者給与の適用を受けるための要件などについて説明[…]

4.所得税の減価償却資産の償却方法の届出書

減価償却資産の償却方法を選定する人は、「減価償却資産の償却方法の届出書」を提出します。

この届出書は、法定の償却方法である定額法以外の償却方法を選択する場合に、開業した年の翌年3月15日までに提出します。

不動産の事業的規模

不動産の貸付においては、その貸付けが事業的規模に該当するかどうかで、所得金額の計算上の取り扱いが異なります。

事業的規模の判定は、原則として社会通念上事業と呼べる規模で行われているかどうかによって、実質的に判断します。

しかし、建物の貸付けについては、次のいずれかの基準に当てはまれば、原則として事業的規模として取り扱われます。

- 貸間、アパート等については、独立した室数がおおむね10室以上であること。

- 独立家屋の貸付けについては、おおむね5棟以上であること。

これは「5棟10室基準」と呼ばれていて、この基準に該当すれば事業的規模とみなされて、青色事業専従者給与が適用されたり、一定の要件を満たせば青色申告で最高65万円控除が受けられます。

そして、不動産貸付けが事業的規模かどうかによって、所得金額の計算上で次のように取扱いに違いが生じます。

賃貸用不動産の取壊しなどの資産損失

不動産貸付けが事業的規模の場合は、その全額を必要経費に算入します。

しかし、事業的規模に該当しない場合は、その年分の資産損失を差し引く前の不動産所得の金額を限度として必要経費に算入されます。

賃貸料等の回収不能による貸倒損失

不動産貸付けが事業的規模の場合は、回収不能となった年分の必要経費に算入します。

しかし、事業的規模に該当しない場合は、収入に計上した年分までさかのぼって、その回収不能に対応する所得がなかったものとして、所得金額の計算をやり直します。

個人が不動産貸付を始めたときの届出についてまとめてみました。

届出書や申請書を提出することにより、青色申告の特典などが適用になるため、忘れずに提出をしておきましょう。

編集後記

昨日、税理士会に用事があって電話をしたところ「緊急事態宣言で業務を停止しているため、急ぎのときはFAXにて連絡してください」とメッセージで案内されてしまいました。いまどきFAXしか連絡が取れないというのは驚きです。せめてメールくらいは対応してもらいたいです。